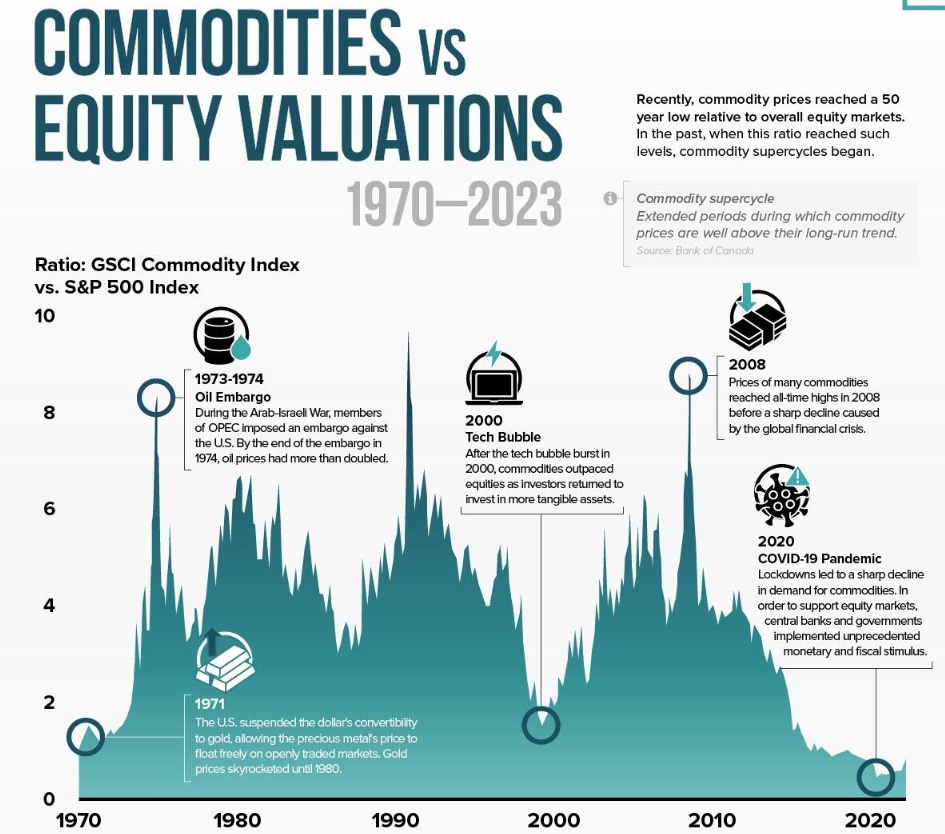

智通财经APP获悉,Visual Capitalist著者Bruno Venditti通过使用Incrementum AG和Crescat Capital LLC的数据得出,近年来,相对于整体股市(标普500指数),大宗商品价格已跌至50年来的低点。从历史上看,大宗商品与股票之间的价格比率低点往往意味着新的大宗商品超级周期的开始,最近一次大宗商品超级周期在2011年见顶。

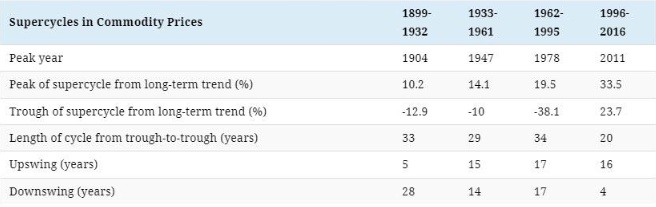

什么是大宗商品超级周期?当大宗商品价格在很长一段时间甚至几十年里高于长期平均水平时,就会出现大宗商品超级周期。此后,一旦供应增长到足以满足需求,周期就会进入下行阶段。上一轮大宗商品超级周期始于1996年,在巴西、印度、俄罗斯和中国快速工业化对原材料需求的推动下,于2011年达到顶峰。

随着最近一次大宗商品超级周期在2011年见顶,下一个周期是否即将到来?虽然没有两个超级周期看起来是一样的,但它们都有三个共同的指标:供应激增、需求激增和价格飙升。总体而言,大宗商品价格和股票估值往往呈低水平正相关至负相关关系,这使得两者在很长一段时间内沿同一方向同步运动的情况非常罕见。

从历史上看,大宗商品与股票之间的价格比率低点往往意味着新的大宗商品超级周期的开始。在过去50年里,大宗商品和美国股市之间的关系变化很大。Visual Capitalist著者Bruno Venditti通过使用Incrementum AG和Crescat Capital LLC的数据得出,近年来,相对于整体股市(标普500指数),大宗商品价格已跌至50年来的低点。

与上述观点一致的是,在过去的市场周期中,大宗商品价格和股票估值往往相互矛盾。例如,在20世纪70年代和80年代初,油价上涨导致股价大幅下跌,因为能源成本上升损害了企业利润。相比之下,在本世纪头十年的前半段,低油价伴随着强劲的股市牛市,最终以2008年的股市崩盘告终。

然而,这种关系并不总是直截了当的,它可能受到其他各种因素的影响,比如全球经济增长、供求关系、通货膨胀和其他市场事件。