最近几周,由于市场波动,为了让市场变得稳定,银行业监管机构被迫做了一些事与愿违的事情,比如让一些美国大型银行的规模变得更大——可能带来大而不倒的问题。因为一些补救市场的措施可能增加了长期金融稳定风险,它们可能会再次被迫出手。

区域银行跌倒、大行吃饱,监管担心大而不倒

以主要银行监管机构之一的联邦存款保险公司(FDIC)为例。在2021年12月的一份声明中,该机构主席Martin Gruenberg表示,在2008年金融危机期间将一些陷入困境的银行出售给摩根大通(JPM.US)等公司,可以说“增加了长期金融稳定风险”。

因此,这让监管机构对银行业更多的收购合并保持警惕。两位知情人士称,在3月的那个周末,尽管美国联邦存款保险公司接管了硅谷银行(SIVBQ.US),当时该银行遭遇挤兑,引发了更广泛的存款挤兑行为;但美国一些大型银行最初的印象是,它们的出价不会受到欢迎。其中一名消息人士说,他们没有被允许进入“Data Room”,直到提出报价为时已晚。

过去往往在大型的并购案、投资中,收集非常多的尽调资料和数据,而这个 data room 就是用于存储资料的空间,通常是一个安全的或者有特权性质的空间。它可以是物理空间,虚拟空间,或数据中心。是用于各种目的,包括数据存储,文件交换,文件共享,金融交易,法律交易,以及更多。

然而,一个半月后,当第一共和银行(FRCB.US)破产时,FDIC不得不将其出售给摩根大通,因为这是存款保险基金成本最低的选择。摩根大通将收购第一共和银行的绝大部分资产,包括约1730亿美元的贷款和约300亿美元的证券;该行还将承担约920亿美元的存款。此外,FDIC与摩根大通签订了一项收购和承担协议。FDIC将提供损失分担协议,涵盖收购的单户住宅抵押贷款和商业贷款,以及500亿美元的五年期固定利率定期融资,估计存款保险基金支付的成本约为130亿元美元。

华尔街大型商业银行基本上没有受到困扰较小竞争对手的银行业压力带来的负面影响。摩根大通的股价今年已经实现攀升,接近硅谷银行倒闭之前的高位水平。数据显示,摩根大通第一季度的存款意外激增,存款人纷纷涌入大型银行寻求避险。

数据显示,美国银行业的整体利润在第一季度达到约800亿美元的历史新高,同比大增33%。市场分析认为,尽管现阶段投资者和储户们惴惴不安,但今年一季度利润大幅增长也表明,受益于利率上升、处于历史低位的违约率以及强劲的就业市场,美国银行业总体上呈现出较强的韧性。其中,摩根大通在所有银行中的利润最高,第一季度净利润同比增长52%至126.2亿美元。其中净利息收入为208亿美元,较去年同期增长49%,创下单季度历史新高。

这笔交易使摩根大通这家全美最大银行变得更加庞大,而这是美国政府官员过去一直努力避免的结果。由于美国的监管限制、摩根大通的规模以及该行在美国存款基础中的现有份额(超过10%),摩根大通原本没有资格收购另一家吸收存款的机构。

监管捉襟见肘:频出措施,但治标不治本

虽然,FDIC发言人表示,该机构并未排除所谓的全球系统重要性银行(G-SIB)竞购硅谷银行,并邀请它们参与竞购。但倒闭的速度意味着该机构需要一些时间来建立一个data room,从而推迟了这一进程。这位发言人称,全球系统重要性银行选择不竞标,表明对该资产缺乏兴趣。

但随后FDIC所采取的措施并非如此,该机构表示,将在未来两年内向美国银行收取近160亿美元的额外费用,以弥补其存款保险基金因3月份救助硅谷银行和签名银行而蒙受的损失,美国大型银行将承担补充存款保险基金的大部分成本。瑞信分析师Susan Roth Katzke在一份报告中写道,预计美国最大的14家银行每年将需要支付58亿美元,这可能会使它们的每股收益中位数下降3%。据悉,摩根大通(JPM.US)预计每年将支付约13亿美元的年费,美国银行(BAC.US)和富国银行(WFC.US)将分别每年支付11亿美元和8.98亿美元。

尽管自3月份以来,监管机构实施加强对大型银行的监管等亡羊补牢之举,形势已明显平静下来,但投资者仍拒绝为这场危机画上句号。因此,监管机构、银行家和其他专家都在为美国政府可以采取的进一步措施提出意见,以消除这场危机。这些想法包括加快批准银行交易的速度,增加存款担保,并对押注股市下跌的做空投资者进行审查。

但银行业专家表示,这些选择要么鼓励监管机构不想要的情况,比如创建更大的银行(带来大而不倒问题)或股利冒险的行为(增加道德风险),要么是过去没有真正奏效的措施,比如限制卖空。其中一些还需要立法机构的批准,这在一个分裂的国会是很难做到的。

这给监管机构留下了治标不治本的工具,而且伴随着不受欢迎的副作用。因此,当一家银行倒闭时,另一家银行就会成为市场关注的焦点,形成恶性循环,并迫使监管机构再次进行干预。

例如,它们为银行提供了生命线,使它们有足够的现金来满足存款提取。但现在的问题是一场信任危机,一些投资者质疑其中一些银行的长期盈利能力。其中,银行倒闭和预期的监管变化引发了对中型地区银行长期利润前景的质疑。KBW分析师David Konrad指出,这些银行可能需要缩小规模以避免新的监管或更积极地进行并购以增加规模和吸收监管成本。

美国财长耶伦也曾表示,几乎所有银行都能获得充足的流动性,但盈利压力可能导致一些中型银行进行合并交易。她说:“我认为,如果发生这种情况,监管机构将持开放态度。”

这一观点表明,随着监管政策的变化,大型和小型银行可能会受益,但处于中间的银行则可能会面临更多挑战。大型银行可以通过规模效应和更多的资源来应对监管压力,而小型银行则可能更灵活,更容易适应市场变化。但中型银行可能需要更多的改变来适应新的监管环境。

然而,中型银行合并成更大规模的银行又会带来大而不倒问题;另一方面,若缩减规模称小银行又会带来效率下降的问题。

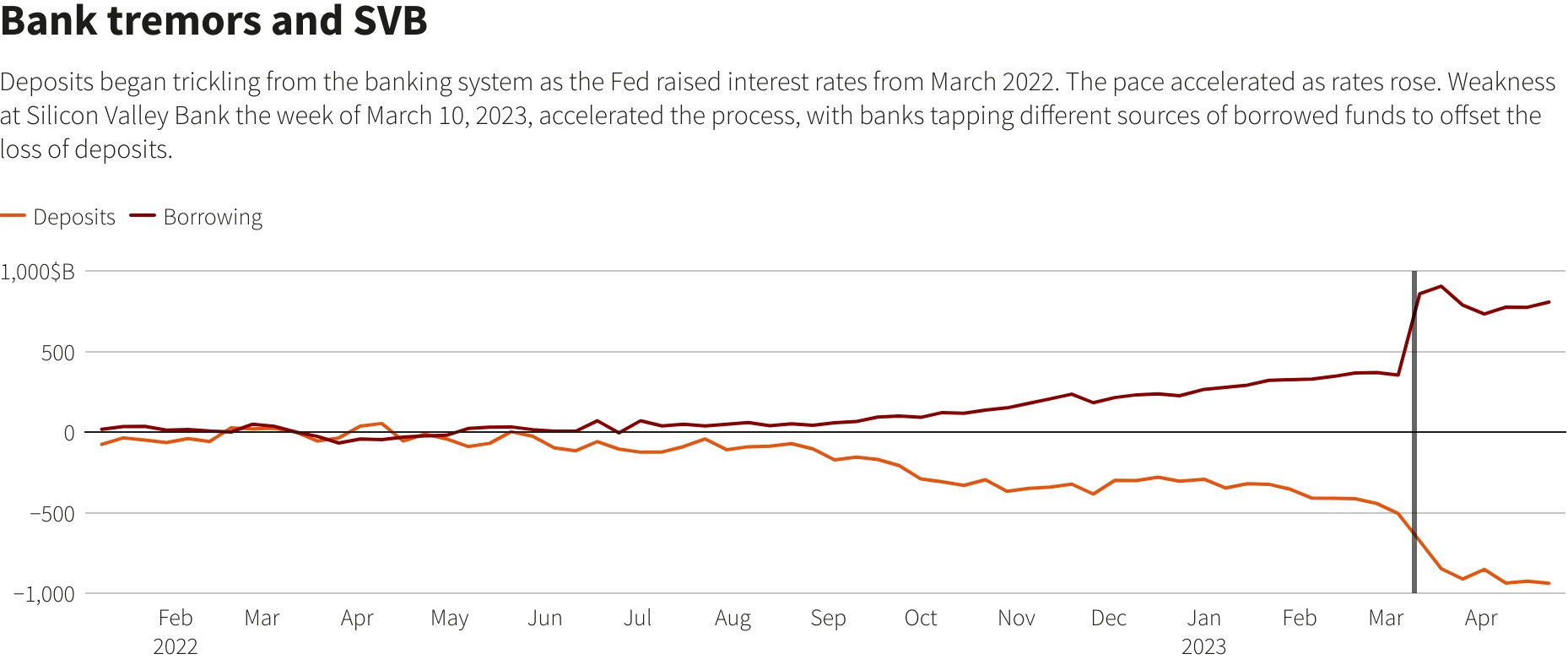

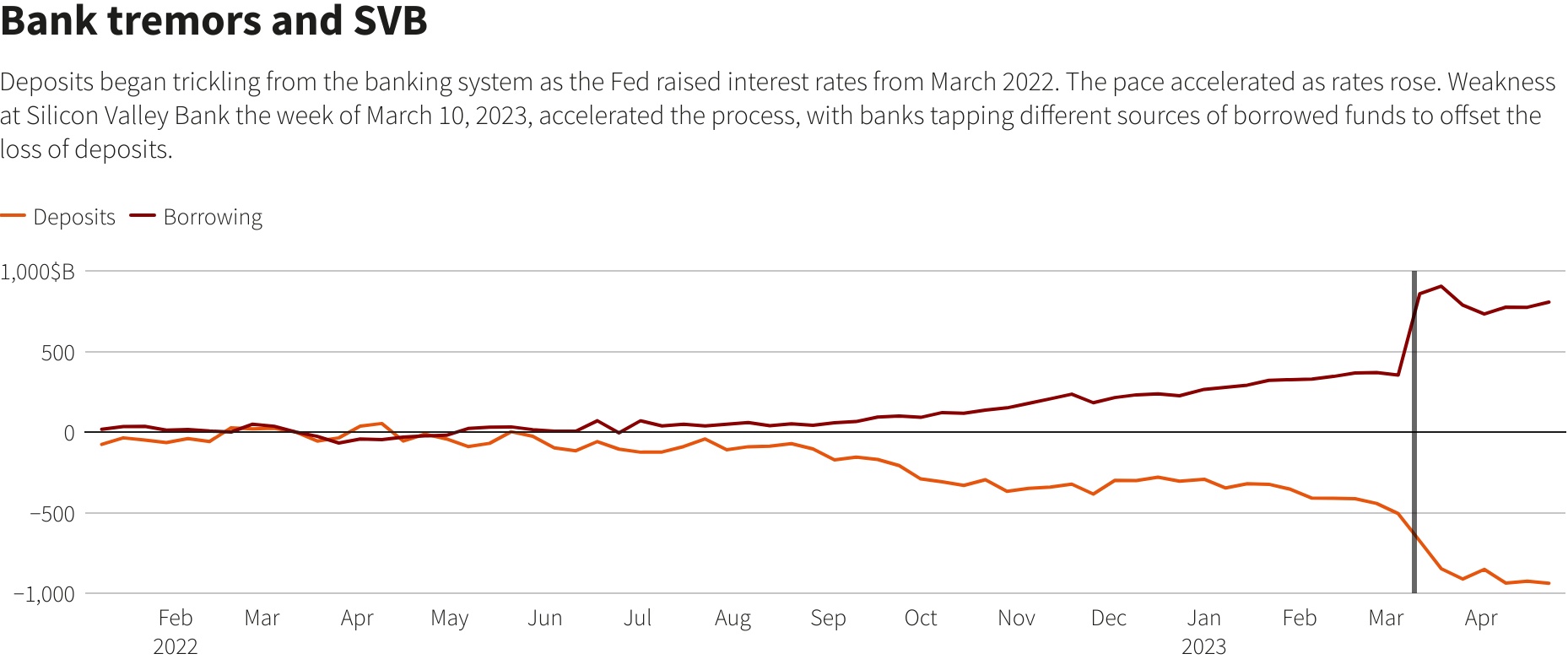

一个功能失调、效率低下的地区银行业存在严重问题。这些银行为美国经济的大部分领域提供信贷,存款外逃迫使它们收缩放贷。三家美国银行已经倒闭,其他一些银行的股价也受到了冲击,KBW区域性银行业指数自3月8日以来下跌了约30%。美联储紧缩性货币政策带来的经济前景不确定,以及商业地产价值下跌和美国债务上限之争等其他风险,都加大了这种压力。对这些银行的持续压力很可能将美国经济推入衰退。