早间重磅新闻速览

1、发改委:加快发展数字经济 重视通用人工智能发展

重要程度:★★★★

国家发改委主任郑栅洁发文称,加快发展数字经济。把握数字化、网络化、智能化方向,大力推进数字产业化和产业数字化,重视通用人工智能发展,支持平台企业在引领发展、创造就业、国际竞争中大显身手。加快发展方式绿色转型。支持绿色低碳产业发展。积极稳妥推进碳达峰碳中和,在钢铁、石化、建材、交通运输、城乡建设等10个重点领域有计划分步骤实施碳达峰,协同推进降碳、减污、扩绿、增长。

中邮证券认为,数字中国建设方兴未艾,国内外ICT巨头的AI大模型接连落地,算力竞赛如火如荼,通信行业后续行情仍将继续围绕数字经济与AI算力基础设施展开。建议关注:1)运营商:中国移动、中国电信、中国联通;2)光器件(光模块):中际旭创、新易盛、天孚通信;3)工业互联网:映翰通、三旺通信、东土科技。

2、东北大利好来了!增加海参崴港作为内贸货物中转口岸

重要程度:★★★★

据海关总署网站消息,为落实国家振兴东北老工业基地的战略部署,促进利用境外港口开展内贸货物跨境运输合作,海关总署决定进一步拓展吉林省内贸货物跨境运输业务范围。同意在原有吉林省内贸货物跨境运输业务范围的基础上,增加俄罗斯符拉迪沃斯托克港(海参崴港)为内贸货物跨境运输中转口岸,增加浙江省舟山甬舟集装箱码头和嘉兴乍浦港2个港口为内贸货物跨境运输入境口岸。

3、又要下手?英媒曝美欧计划采取联合行动,在出口管制等领域针对中国

重要程度:★★★★

据环球网报道,路透社13日援引一份声明草案透露,美国与欧盟将在本月的一场会议上承诺采取联合行动,在多个领域针对中国,并协调双方对半导体和其他商品的出口管制。有关美欧被曝老调重弹对华“下手”的相关内容和说法,中方已逐一明确表态。

报道称,根据声明草案的说法,美国与欧盟方面还将协调对包括具有军事用途的物品和半导体在内的“敏感物品”进行出口管制。路透社声称,该声明两次提及中国,并有可能在会议前进行更改。

4、央企主题ETF认购火爆!又有三只今日集中发售

重要程度:★★★★

5月12日,今年首只央企主题ETF——华泰柏瑞央企红利ETF结募,累计有效认购总额超过20亿元,触发比例配售。除此之外,汇添富基金、广发基金和招商基金三家机构申报的中证国新央企股东回报ETF,也于5月15日开始发售。

点评:随着“中特估”概念的走强,央企类ETF产品年内实现了规模和业绩的“双丰收”,这也是此类新产品受到青睐的重要原因。在业内人士看来,低估值央企国企的估值修复,叠加国企改革背景下央企国企整体业绩提升带来的盈利预期改善机会,是长期投资的基本逻辑所在。

5、6万亿市场大消息!科创50ETF期权上市工作启动

重要程度:★★★★

5月12日,中国证监会官网消息,为健全多层次资本市场产品体系,丰富资本市场风险管理工具,证监会启动科创50ETF期权上市工作。截至2023年4月底,科创板已有上市公司519家,总市值达6.65万亿元,板块的科技创新属性持续强化。

点评:多位业内人士表示,科创50ETF期权上市工作的启动,将为科创板市场的科技创新投资带来风险管理工具,进一步丰富ETF期权品种,满足投资者多元化的交易和风险管理需求。而相关合约标的纳入ETF期权,也将对ETF龙头产品的规模、流动性和交投活跃度产生积极影响,同时为科创板市场投资带来中长期资金,增强市场的关注度和吸引力。

6、ST龙净、交大昂立两家上市公司被证监会立案

重要程度:★★★

5月12日晚间,又有两家公司涉嫌信息披露违法违规,被证监会立案。

当晚,ST龙净公告称,公司于5月12日收到证监会下发的《立案告知书》,公司因涉嫌信息披露违法违规,证监会决定对公司进行立案。值得注意的是,在二级市场上,ST龙净还是一只牛股,2022年全年公司股价上涨超73%,2023年1月1日至2月8日期间涨超33%。

另外,交大昂立公告称,公司于5月12日收到证监会《立案告知书》,因公司涉嫌信息披露违法违规(未按时披露年报),证监会决定对公司立案。

7、碳酸锂突发急涨行情!什么信号?需求未见明显起色

重要程度:★★★

4月底以来,碳酸锂走出“高位腰斩”阴霾,迎来急涨行情,工业级、电池级碳酸锂最新市场均价分别达23.5万元/吨、24.75万元/吨,较上月的年内低点分别上涨超70%、35%。

点评:业内人士认为,本轮碳酸锂上涨多为情绪催动,虽短期走势强劲,但目前需求端尚未全面复苏,难以对当前的上涨形成有效支撑。至于价格何时真正企稳,需待情绪面与需求端迎来双重修复,最终取决于下游整车销量季节性走强的预期兑现,以及前期高价库存的出清情况。

8、证监会主席易会满:坚持严的主基调不动摇 以强有力监督打造廉洁的注册制

9、平均降价84% 多地骨科脊柱类耗材集采中选结果落地

10、世界旅游组织:全球旅游已恢复至疫情前水平的80%

财经日历

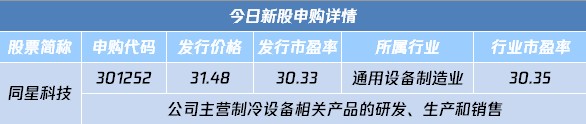

自选哥提示,今日沪深两市有同星科技一只新股申购。

1、10:00 国新办举行中关村论坛新闻发布会

2、17:00 欧元区3月工业产出月率

3、20:30 美联储古尔斯比接受采访

4、21:15 美联储卡什卡利发表讲话

机会提前看

自选哥梳理市场关注的投资机会发现,新能源车、教育等受关注度较高。

1、银行协定存款及通知存款自律上限将下调

据证券时报消息,从多位银行人士处确认,有关部门已下发进行调整协定存款和通知存款自律上限的相关通知,将于5月15日起执行。其中,国有银行执行不超过基准利率加10个基点,其他金融机构执行不超过基准利率加25个基点。

业内人士分析,此举意在进一步缓解商业银行息差压力,控制银行负债成本,预计对中小银行影响更大。同时有利于资金流入实体经济真正需要的地方。

东莞证券指出,宏观经济是银行业最底层的逻辑,预计今年一季度为银行业全年业绩低点。目前银行板块PB仅为0.58倍,低估值+高股息+基本面修复预期,配置性价比较高。银行股投资建议关注三条主线:

一是建议关注受益于经济高景气区域、业绩确定性较强的区域性银行宁波银行、江苏银行、成都银行、杭州银行、常熟银行。

二是建议关注综合经营能力强、业绩稳健、受益于房地产风险缓释、宏观经济修复下零售业务与财富管理业务优势凸显的招商银行和平安银行。

三是建议关注更有望在“中特估”背景下实现估值重塑的国资背景深厚、低估值、高股息、经营稳健的农业银行、中国银行、邮储银行和中信银行。

2、国资委主任:国资央企要大力推进关键核心技术攻关

国务院国资委党委书记、主任张玉卓5月13日到驻沪中央企业调研,强调国资央企要认真学习贯彻党中央、国务院决策部署,强化企业科技创新主体地位,瞄准全球行业竞争前沿,加大和国内外各种所有制企业的合作力度,大力推进关键核心技术攻关,勇攀科技高峰,抢占未来发展制高点。国资委将进一步强化顶层设计,优化考核、投融资、选用人、模式创新等政策措施,打好组合拳,指导推动中央企业大力发展战略性新兴产业,加快布局价值创造的新领域新赛道,打造创新引领的现代产业集群。

山西证券指出,现有的“中特估”概念引发的估值修复仍在演绎。短期行情在热点题材上体现出较高的赚钱效应。长期在国企改革的深度价值挖掘方面仍有较大增长空间。结合政策方向来看,未来的投资机会主要围绕以下方向:

1)资源整合型:关注央企战略性重组和专业化整合,以及存在优质资产注入上市平台或重组预期的板块和标的,如军工、交运等。

2)基本面改善型:此前基本面较弱,但因行业景气、周期上行等原因,近期有所改善,并有望持续向好,如建筑和船舶制造等。

3)价值重估型:此前估值明显偏低,但是受益业务预期与估值逻辑变化,催生重估行情,如公共事业领域与三大通信运营商等。重点关注行业:船舶、建筑、军工、公共事业、交运和通信。

3、ChatGPT|ChatGPT联网+插件本周开放 推荐首批插件的国内对标公司

4、智能家居|华为全屋智能4.0即将发布 头部家居企业有望进一步扩大自身优势

5、轨道交通|我国首条悬挂式空中轨道列车试乘发车 轨道交通固定资产投资有望继续增长

后市研判

中信证券认为,主题交易顶峰已过,市场重回业绩驱动;海通证券认为,全年牛市格局未变,当前处在蓄势阶段。

1、中信证券:主题交易顶峰已过,市场重回业绩驱动

中信证券认为,疫后经济全面系统性恢复是渐进和渐次的过程,飞轮重新旋转需要时间和耐心,主题交易是过高的经济预期下修过程中的阶段性产物,过度博弈降低了市场定价的有效性,但也提高了业绩驱动策略的潜在回报,主题交易的顶峰已过,重回低位业绩驱动板块。市场的存量博弈特征已演绎到极致,缺乏板块效应成为制约不少绩优股定价有效性的因素,但业绩驱动策略的长期潜在回报反而不断提高,市场或重回业绩驱动。

2、海通证券:全年牛市格局未变,当前处在蓄势阶段

海通证券认为,2022年10月以来价值、成长均是内部分化明显,行业和指数角度均可验证。本质上过去一段时间行情是情绪修复,政策和事件驱动下数字经济、“中特估”表现好,未来行情或进入基本面驱动。全年牛市格局未变,当前处在蓄势阶段,行业或阶段性再平衡。

3、广发证券:估值填坑后程,反转策略轮动

广发证券认为,“估值填坑”后程,“中特估-央国企重估”仍有修复空间。短期看,本轮估值分化的收敛可对标2017年初的低位,自2022年10月以来“估值沟壑”收敛行至后程,“中特估-央国企重估”仍有修复空间。中期看,“中特估-央国企重估” 及“数字经济AI”将有望呈现结构性的“估值扩张。

上市公司正面负面公告

偏正面方面,关注欧比特签署河北卫星产业基地项目合作协议;偏负面公告方面,关注教育板块人气股国新文化突遭减持等。

偏正面公告

1、中文在线:公司已在有声书生产中应用AI主播

2、欧比特:签署河北卫星产业基地项目合作框架协议

3、天齐锂业:拟30亿元投建年产3万吨电池级单水氢氧化锂项目

4、赣锋锂业:拟25亿元投建新能源锂电池生产研发项目

5、可孚医疗:“智能干眼雾化镜”创新医疗器械特别审查申请获批

6、艾艾精工:控股股东的一致行动人拟增持不低于800万元

偏负面公告

1、国新文化:董事姚世娴及其一致行动人拟减持不超1.6%股份

2、国芯科技:麒越基金、嘉信佳禾拟减持不超过5.99%

3、华盛昌:华聚企业、华航机械拟减持不超过6%

4、百济神州:一季度净亏损24.46亿元

5、ST龙净:涉嫌信披违规 遭证监会立案调查

6、江铃汽车:终止转让全资子公司江铃重型汽车有限公司100%股权的交易

7、东北证券:收到证监会《行政处罚事先告知书》

解禁名单

从解禁比例来看,未来5日豪美新材解禁比例达63.82%,其次解禁比例居前的分别为吉贝尔、中科江南;从解禁市值来看,中科江南、晶科科技等股解禁市值居前。

海外市场

自选哥提示,美股周五收跌,热门中概股普跌,市场继续关注美国债务上限危机;纽约黄金期货周五收低,全周录得较小跌幅;美国WTI原油期货价格周五收跌,为连续第四周下跌。

海外资产行情简述

1、美股市场:美股周五收跌。道指与标普500指数均录得连续第二周下跌。市场继续关注美国债务上限危机。美国5月密歇根大学消费者信心指数低于预期。

2、中概股:周五热门中概股普跌,纳斯达克金龙指数跌2.85%。 盛丰物流涨超17%,挚文集团涨超5%,百家云、汽车之家涨超3%;中阳金融跌超29%,网易有道跌超20%,叮咚买菜跌超17%,达达集团跌超9%。

3、贵金属市场:纽约黄金期货周五收低,全周录得较小跌幅。纽约商品交易所6月交割的黄金期货价格下跌70美分,跌幅不到0.1%,收于每盎司2019.80美元。按照最活跃合约的价格计算,全周黄金期货价格累计下跌近0.3%。

4、原油市场:美国WTI原油期货价格周五收跌,全周录得跌幅。纽约商品交易所6月交割的西德州中质原油(WTI)期货价格下跌1.2%,收于每桶70.04美元。全周该期货累计下跌1.8%,为连续第四周下跌。

5、欧股市场:德国DAX30指数涨0.48%,英国富时100指数涨0.35%,法国CAC40指数涨0.45%,欧洲斯托克50指数涨0.15%。

本文编选自“腾讯自选股”,智通财经编辑:汪婕。