智通财经APP获悉,中信建投发布研究报告称,本周工业级/电池级碳酸锂价格分别上涨30.7%/34.1%,据高工锂电,限制锂电产业的三大因素原材料价格、需求、库存都已逐渐修复。中游电池厂商库存已经逐渐转向健康水平,并在新产品推出之际,计划加大上游材料采购。锂电产业链多环节需求开始回升,排产逐步恢复。前期锂产业链自下而上去库存导致月度级别供给过剩,但全年看锂矿供应过剩矛盾并不显著,仅有小幅过剩,上半年过剩愈突出则愈加剧下半年月度级别短缺风险。智利拟将该国锂产业国有化或导致未来锂矿供给不及预期。供应受限消费维持高增,重视锂价底部布局机会。

中信建投主要观点如下:

锂电材料:国内锂资源自主可控意义凸显

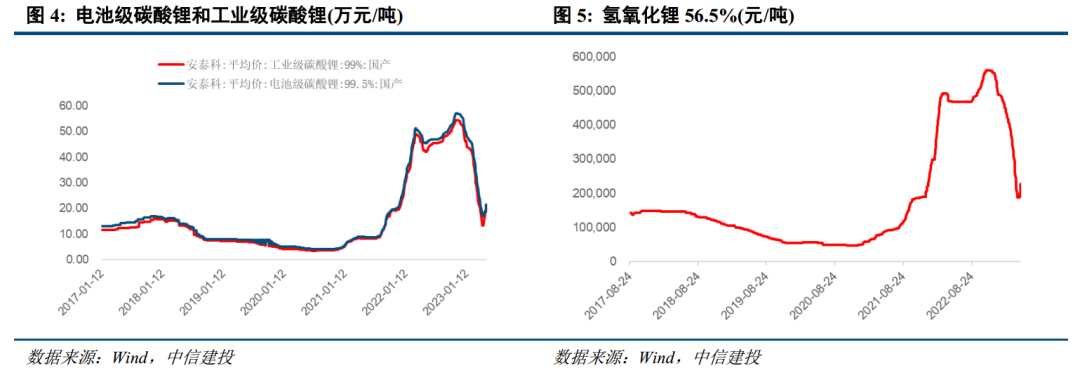

锂:据SMM,本周工业级碳酸锂报价为22.75万元/吨,较上周上涨30.7%,电池级碳酸锂报价24.2万元/吨,较上周上涨34.1%,电池级氢氧化锂粗粒报价为22.75万元/吨,较上周上涨21.3%,电池级氢氧化锂微粉报价为24.1万元/吨,较上周上涨19.9%。供给端,本周碳酸锂开工维持偏低水平,百川盈孚预计周内碳酸锂产量5694吨左右,较上周产量增加2.2%。随着碳酸锂价格的上涨,江西地区以锂云母为原料生产企业开工较前期有所恢复,但锂云母供应较为紧张,装置整体负荷偏低。澳洲锂辉石供应依旧紧缺,近期锂辉石进口价格坚挺,存上涨预期,锂辉石端生产企业端原料供应依旧紧张,对碳酸锂生产也形成一定限制。青海地区因气候回暖导致产量逐步恢复。综合来看,碳酸锂整体产量较上周上涨。需求端,近期特斯拉价格小幅推涨,提振消费信心,一定程度带动观望订单。市场情绪带动下,短期内下游及经销商入市询盘量增加。资源端,阿根廷、玻利维亚和智利已开启文件草拟,推动建立Lithium OPEC(锂佩克),从而在锂矿价值波动的情况下达成“价格协议”;加拿大工业部以所谓国家安全为由,要求三家中国公司剥离其在加拿大关键矿产公司的投资,国内锂资源自主可控意义凸显。

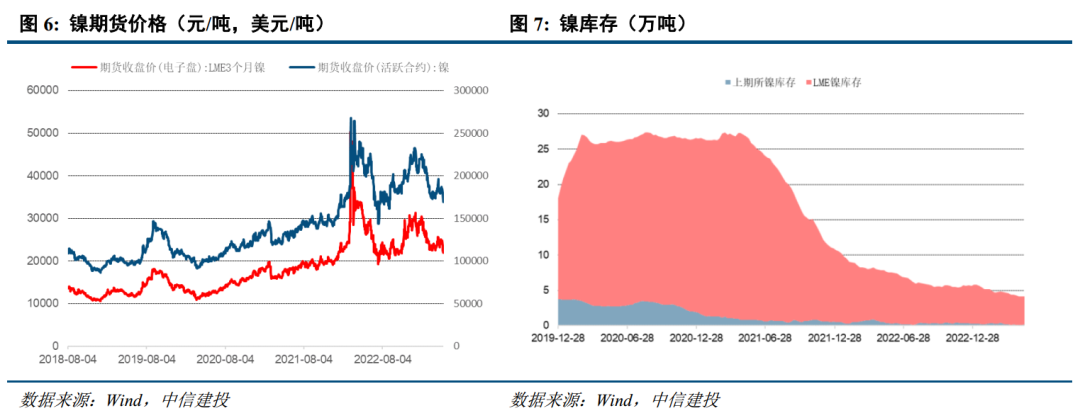

镍:本周LME镍价为22210美元/吨,较上周下降10.1%;上期所镍价为168910元/吨,较上周下跌7.8%。本周SHFE镍库存0.17万吨,LME镍库存3.93万吨,合计库存4.10万吨,较上周下降0.5%。本周高镍铁主流成交价格1130元/吨,较上周上涨1.78%;低镍铁市场主流成交价4700元/吨,较上周持平。电池级硫酸镍价格3.35万元/吨,下跌2.52%;电镀级硫酸镍价格4.18万元/吨,下跌2.75%。随着菲律宾主矿区雨季基本结束,镍矿出货量环比上升,国内镍矿港口库存增加,市场流通资源预计继续增长;本周镍铁供应较上周小幅下降,硫酸镍市场需求仍待改善。

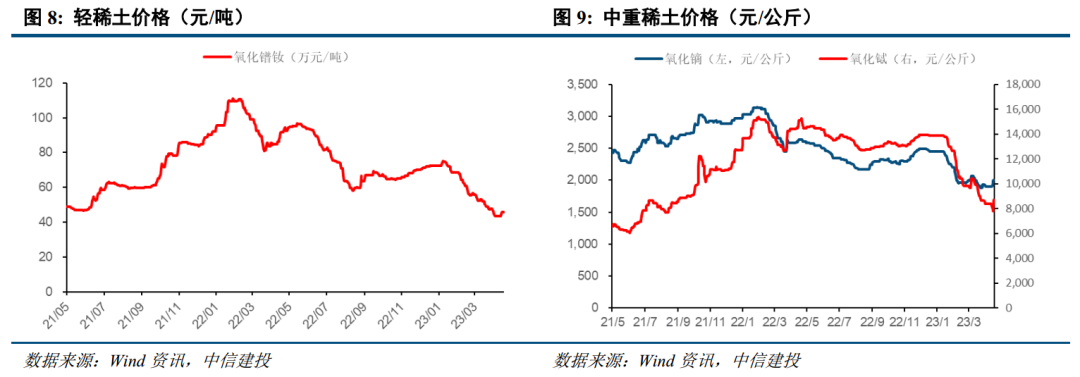

稀土&磁材:本周稀土价格涨跌互现。轻稀土方面,氧化镨钕价格45.75万元/吨,较上周价格上涨5.78%;中重稀土方面,氧化镝价格199万元/吨,较上周价格上涨5.29%;氧化铽价格775万元/吨,较上周价格下跌6.06%。从供需基本面看,供应端,分离企业多维持正常生产,个别废料小厂停减产,离子型矿生产企业因利润空间尚可,生产有望增加,氧化物端产出整体稳定。需求方面,工业生产、房地产等恢复,终端电梯、家电、机器人等需求有望出现,同时节能减排,新能源汽车、稀土永磁电机等市场渗透率逐渐提升,有望带动终端消费增加。

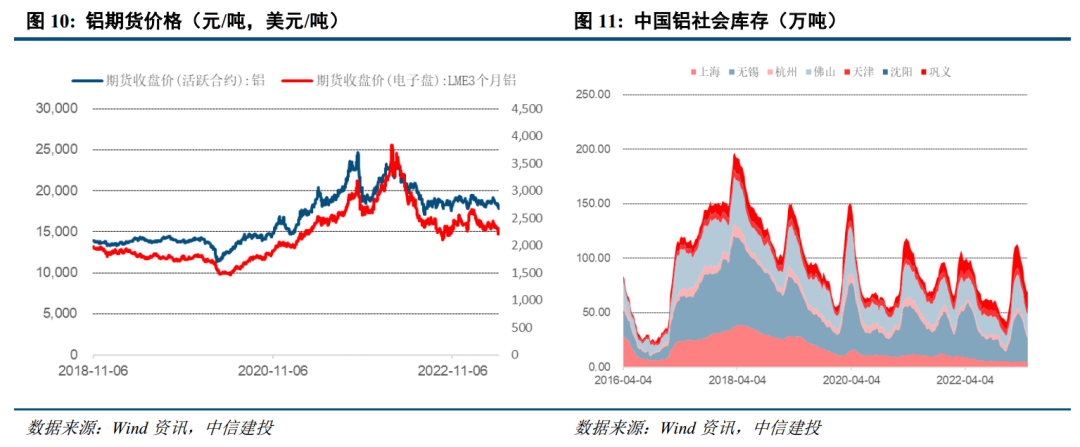

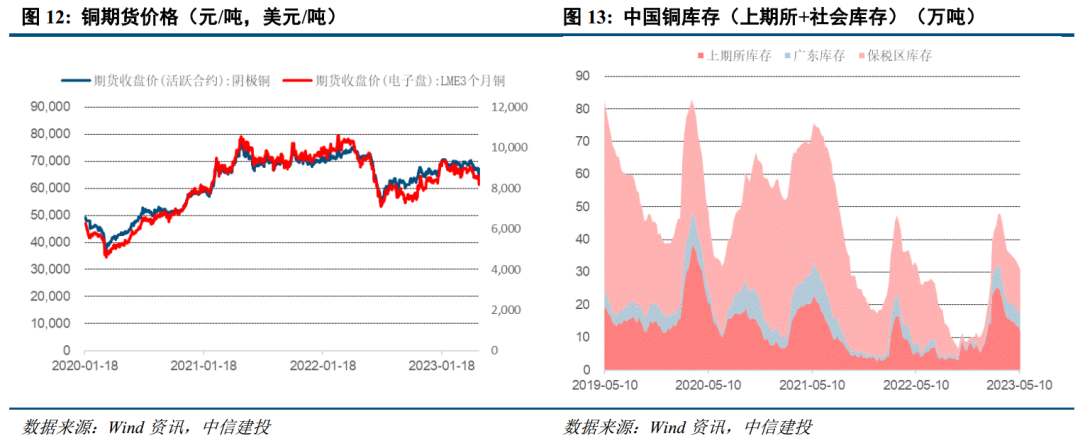

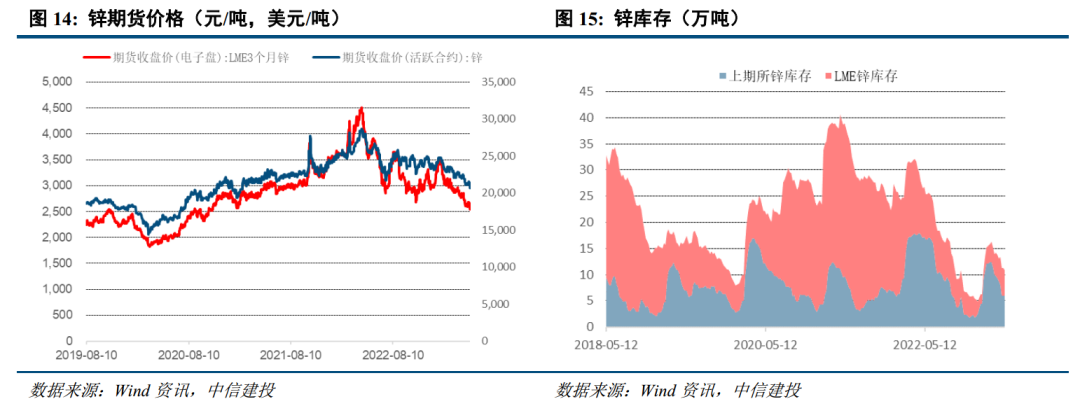

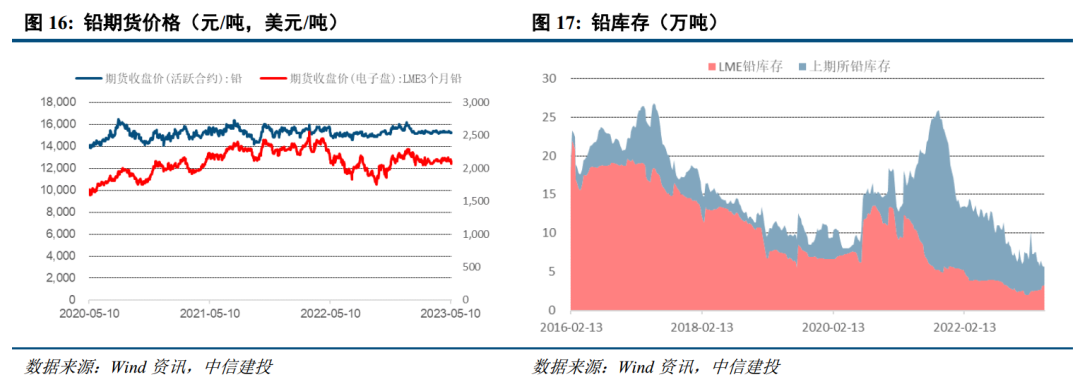

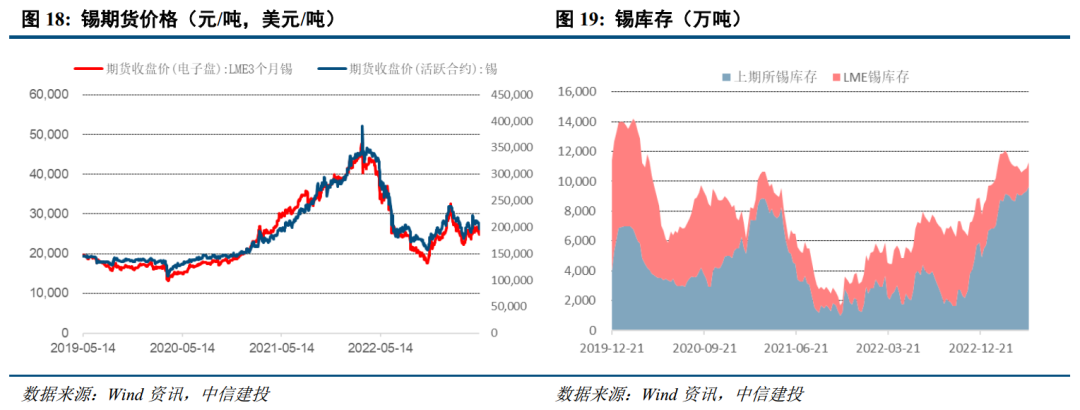

工业金属:本周LME铜、铝、铅、锌、镍、锡价格变化为-3.9%、-3.3%、-1.6%、-4.7%、-10.1%、-4.4%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,当地时间5月3日,美联储宣布上调联邦基金利率目标区间25个基点到5%至5.25%之间,加息幅度符合市场预期,美联储加息已接近尾声;从商品属性来看,全球铜铝库存均处于相对低位,中国防疫政策转向叠加密集的地产政策刺激,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长预期大幅好转。

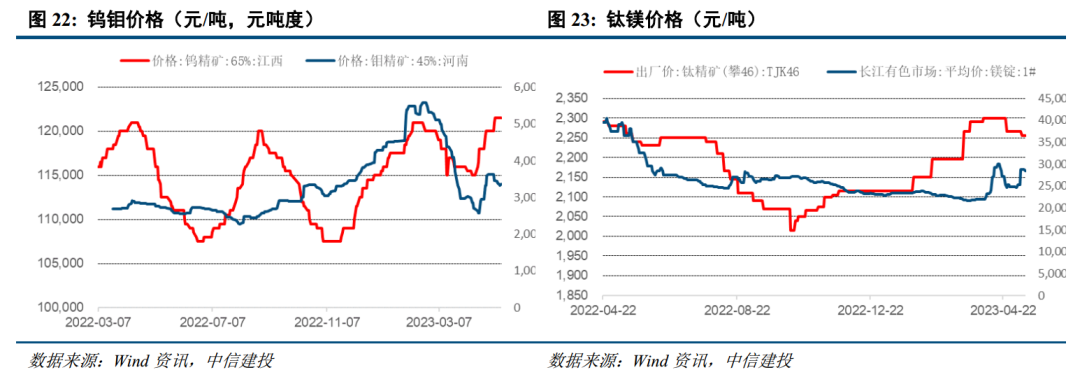

钼:本周国内钼精矿价格下降,根据安泰科数据,钼精矿(45%-50%)由3420元/吨度下降至3340元/吨度,周跌幅2.3%。根据钨钼云商,5月第二周国内外钼市表现稳定,成交积极性较前一周明显增强,钼市整体流动性显著好转。根据亿览网,截止5月12日,5月份主流钢厂招标钼铁总量约3500吨。供给收缩+消费扩张,全球钼市供不应求的局面仍将延续;钼当下需求波动、价格波动,不影响产业趋势,价格企稳可布局。

1、全球经济大幅度衰退,消费断崖式萎缩。国际货币基金组织IMF在4月11日的《世界经济展望报告》中预计2023全球经济增速为2.8%,相较其今年1月的预测下调了0.1%;其预计2023年约90%发达经济体的经济增速将放缓,预计2023年发达经济体的平均增速为1.3%,2024年为1.4%。欧美经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块继续消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。