智通财经APP获悉,5月10日,"运动服装品牌代工厂龙头"申洲国际(02313)一度跌近3%,最低价69.5港元,创1个月新低。值得注意的是,自2021年5月达到203港元的高点,在过去两年力,公司股价最低跌至53港元附近,市值缩水约四分之三。在今年1月份股价曾反弹至110港元附近,自此后继续一路下跌至如今的70港元。

公开资料显示,申洲国际主要从事生产及销售针织品业务。公司生产三类产品,包括运动产品、休闲服及内衣。四大核心客户包括耐克、阿迪达斯、优衣库及彪马;国内品牌包括李宁、安踏、特步等。

3月28日,港股申洲国际发布2022年业绩报告。公司在2022年实现营业收入277.81亿元,同比增长16.51%,归属母公司净利润45.63亿元,同比增长35.33%。

申洲国际公告指出,年度销售额增长主要由于来自于欧美等国际市场的订单需求增加。全年纯利增加,系由于经营盈利增加了储备,加之受益于运动类及休闲类产品销售额明显上升、汇兑收益增加。

虽然2022年申洲国际的营收规模实现新高,但进入下半年,订单压力对国内产能利用率造成较大负面影响,2022年下半年销售数量增长放缓,2022年四季度营收同比小幅下滑,毛利率复苏受到影响。

报告期内,申洲国际的销售毛利率约为22.1%,较2021年度的24.3%下降了约2.2个百分点。对此,申洲国际称,年内毛利率下降主要系由于原材料及能源等生产要素的价格上涨、去年1月及10月,公司于宁波的生产基地因遭受新冠疫情影响而分别局部停产约半个月,影响了有效产出,同时与疫情相关的支出增加,及因全球性的消费需求下降,导致下半年的产能利用率不足。

安信国际表示,公司预计23Q1将会延续22Q4的疲软需求,主要是由于品牌客户目前仍在消化库存中,且国内疫情放开后消费复苏的势头未如预期那般迅猛,因此产能存在短期利用率不足的情况。

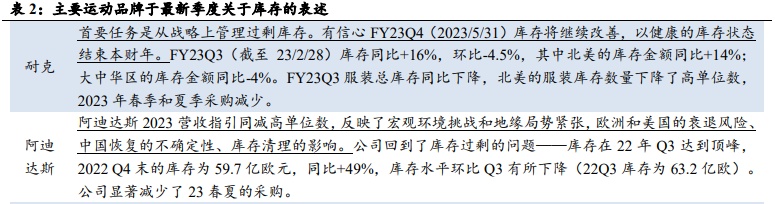

过去一年,受疫情影响,运动市场的需求和供应链的平衡时常被打破,库存压力几乎是所有运动品牌的通病。

从公司主要客户的库存情况来看,国际市场,2022年,阿迪积攒了59.73亿欧元的存货,同比增加49%;2023财年第三季度,耐克同样有89亿美元的货卖不出去。国内市场,2022年李宁库存为24.28亿元,同比上涨37%。

从主要客户的财报来看,阿迪、耐克在中国市场的表现仍旧不尽人意。阿迪在大中华区的营收从2021年的45.97亿欧元跌至2022年的31.79亿欧元,跌幅达31%;而耐克大中华区营收为19.9亿美元,仅同比增长了1%。国产运动品牌也遭遇同样的境况,品牌主力李宁营收增速从56.13%下滑至14.3%。

尽管全球环境仍有不确定性,但以耐克为首的运动客户去库存已取得积极进展。根据国元国际研报,耐克2023年第三季度库存环比下降4.5%,而阿迪2022第四季度末的库存环比也有所下降。

申洲国际表示,考虑到目前行业环境,全球衣服总需求疲弱,各大客户仍处于去库存过程,预期今年上半年集团的产能利用率仍不能达到理想水平,收入可能较同期有所下降,展望需求形势变化,预料下半年呈逐步回升趋势。

安信国际还表示,公司管理层对于2023年全年较为乐观,全球服装品牌的库存情况边际改善,即便海外需求未能得到快速释放,新拓展的客户(如国内品牌安踏、李宁、特步,及lululemon)的订单增长也能带来一定的弥补。随着集团海外工厂产能的有序扩充,预计未来经营状况将逐季转好,相信公司的盈利能力也将进一步提升。

第一上海研报指出,考虑到国际运动品牌库存的问题和内地消费复苏没达预期,估计今年上半年申洲国际的销售可能会出现倒退;但随着库存的清理完毕,预计下半年将恢复正增长。全年来看,预计产能有10-15%的增长。