本文来自中金公司的研报《2018年展望:需求显韧性,盈利持续性带动价值重估》,作者为中金公司分析员李可悦、陈彦。

智通财经APP获悉,中金公司发表研报称,2017年钢铁行业在供给侧改革持续推进下,股票和商品价格都延续了2016年的牛势格局。2018年,中金预计下游需求仍显韧性,钢价走势前高后低,均价同比抬升。去产能深化叠加环保限产常态化,有望延长钢铁行业景气度,从而带动板块价值重估。

从产业链来看,铁矿石过剩格局难改,焦煤亦受到在建产能释放的压力,上游整体趋弱。边际上关注环保加码对于钢铁供需两侧的影响博弈,政策上关注行业兼并重组和国企改革。选股上,中长期建议关注行业及区域龙头市占率提升,盈利水平常态化所带来的估值提升,如马钢(00323)、鞍钢(00347)。

需求端:2018年地产投资韧性彰显,需求不必过分悲观

2017年钢铁供求关系显著改善,除了有供给侧打击地条钢、环保限产等因素外,下游需求稳健也为今年钢铁大牛市提供有力的支撑。年初以来,受到房地产/基建/工程机械等多个行业的推动,粗钢表观消费量同比增速较2016年的1.2%大幅回升,预计2017年全年粗钢表观消费量同比增速10.8%,粗钢产量同比增速5.0%,同期粗钢净出口大幅下滑了35%。若考虑上半年打击地条钢的影响,实际全口径产量同比下滑2.2%,表观消费同比增速2.1%。

展望明年,中金认为虽然地产投资受到地产销售增速下滑的影响,但鉴于低库存现状以及政策引导下公共住房建设提速,2018年地产投资增速有望略好于今年的表现(增速10%+),基建投资增速虽然可能小幅放缓,但仍将保持稳健,中金宏观组预计明年名义基建投资增速预计在15~20%。建筑用钢需求有望超出此前市场预期。此外,汽车受到购臵税优惠取消的影响,家电面临一定高基数压力,但整体来看板材需求仍有增长。中金预测17/18 年粗钢产量同比增速分别为+5.0%和+0.8%。

建筑钢材:房地产投资增速小幅上涨,基建投资增速略有回落,建筑用钢需求稳定。中金地产组预计2018 年房地产销售面积预计同比增长5%,略强于市场预期。考虑到四季度房企补库存需求依然旺盛,投资端仍将维持强韧性。此外,考虑到今年热点一二线城市土地成交量至少增加30%,且租赁住房建设将进一步提振一二线城市新开工增速10 个百分点以上,中金地产组判断2018 年全国房地产新开工面积同比增速至少同比增长10%,有望大幅超预期。

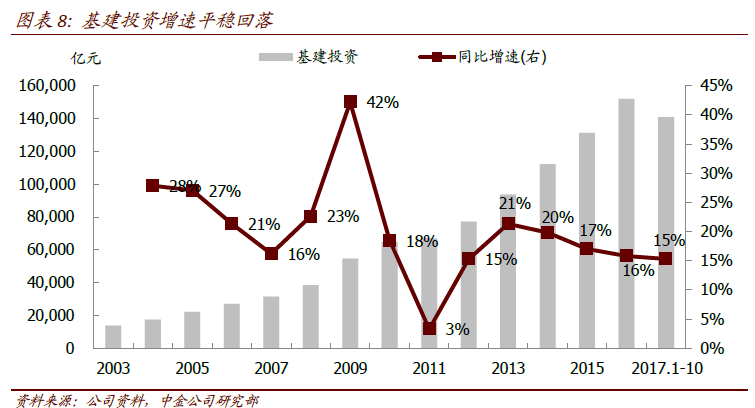

财政收紧及PPP加强监管下,基建投资小幅走弱但整体仍然稳健。展望2018 年,中金宏观组预测财政赤字目标将维持今年占GDP 3%的水平,但地方政府债净发行继续减速。预计明年名义基建投资增速预计从今年25%降至15%-20%。

根据以上假设,中金预计2018年建筑用钢需求量可能将同比增长1.2%左右。

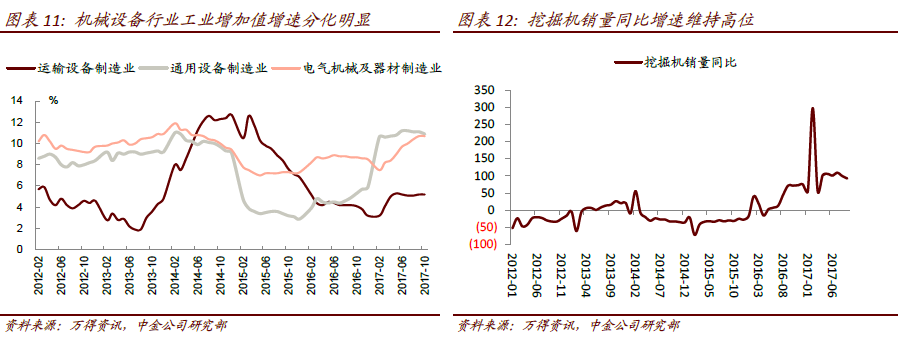

制造业钢材:下游各行业分化,总体小幅微跌。工程机械增幅收窄,机械用钢小幅微跌。机械行业今年同样受益于房地产和基建投资回升及去年低基数效应,2017 年1-10 月电气机械及器材制造业、通用设备制造业和运输设备制造业累计同比增幅分别达到10.7%、11.1%和5.2%,增速明显高于去年同期。

工程机械今年在新增需求和替换需求的双重驱动下迎来久违的繁荣局面,截至2017 年9 月,主要企业起重机累计同比增长120.47%;挖掘机销量累计同比增100.15%,当月同比已经连续6 个月维持在90%以上。农业机械/石化通用机械/机床机械等的需求略显疲软,可能拖累机械设备整体产销增速。

考虑到高基数因素,中金机械组预计明年工程机械产销量将增长5%-10%。中金预计2018年机械行业用钢量或同比下滑1.5%。

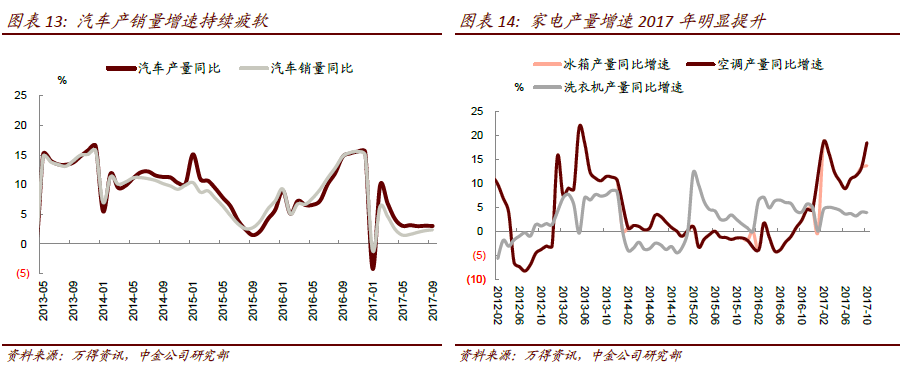

汽车购臵税减免取消,2018 年增速或小幅回落。2017 年初以来,汽车产销增速明显放缓,1-10 月全国汽车产销量分别达到1955.3 万辆和1950.2 万辆,同比增长2.34%和2.13%;且10 月产量当月同比已经转负,销量当月同比下滑至接近于0 的低位,需求稍显疲弱。汽车购臵税政策2018 年1 月1 日起将退出的消息刺激今年销售,可能透支了部分销售需求,明年预计销售将继续走弱。

根据中金汽车组预测,今年汽车产销量增速可能回落到3%左右。我们预计2017/18 年汽车用钢需求分别同比增长5.8/4.0%。

家电行业:空调和冰箱增长强劲,洗衣机增速平稳。2017 年1-10 月,空调、冰箱和洗衣机产量分别同比增长18.5%、13.7%和3.9%,较2016 年提高14.0/-1.0/9.1 个百分点。空调上游压缩机企业生产积极,除了检修产线外,其余基本处于满负荷运转中,预计未来空调产量值得期待;冰箱由于整体需求饱和度较高,难有较大增长;洗衣机的饱和度仍有一定提升空间,预计可以保持小幅增长(0-5%)。

结合中金家电组的观点,中金预计2017/18 年家电用钢量分别同比增长2.6%和1.5%,空调将成为带动家电用钢量改善的主要品种。

根据以上假设,中金预计2018 年制造业用钢需求量可能将同比下滑0.4%左右。

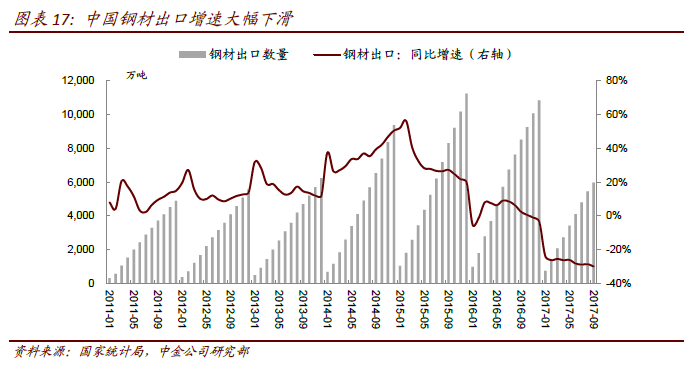

国内供需延续紧平衡,2018年净出口保持低位。2017 年钢材净出口大幅下滑。2017 年1-10 月中国累计钢材净出口下降至5365 万吨,同比下降-34.7%;折算成粗钢净出口约5655 万吨,同比下滑-35.1%。其中10 月钢材净出口同比降幅-39.0%,2017 年全年预计钢材净出口降幅约35%。展望2018 年,国内钢铁供需将维持紧平衡状态,钢企利润仍有支撑,国内钢企出口动力减弱,叠加海外贸易保护主义和反倾销、反补贴压力不减,预计2018年钢材出口量维持低位。

钢材出口下降主要来自对周边国家和地区出口的下滑。我国2017 年钢材前十大出口国家和地区均位于亚洲,前十进口量占我国钢材总出口量的52.4%。2017 年,由于国内钢材供应较为紧张,我国对上述国家的钢材出口量均出现了大幅下滑,降幅在15%-50%不等,其中我国对其出口钢材量下滑最大的前三个国家分别是越南(2017 年1-9 月累计同比下滑319 万吨)、泰国(239 万吨)和印尼(222 万吨)。

供给端:去产能执行力度超预期,环保掣肘产量释放

2017年供给侧改革持续深化,“十三五”去产能目标初步完成。2017 年供给侧改革持续推进。

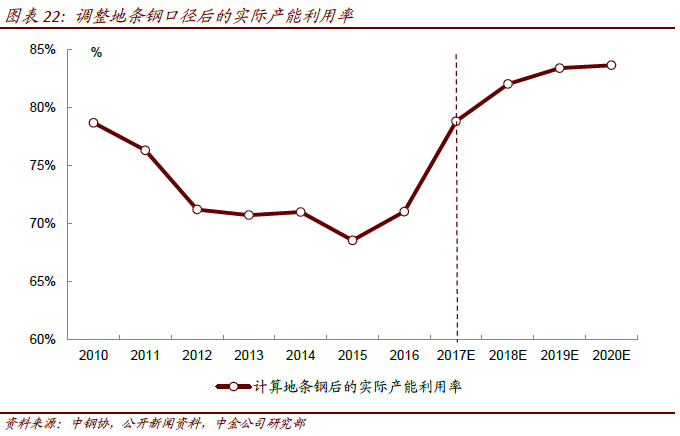

打击地条钢执行力度超预期。自2016 年10 月华达钢铁被查出用中频炉非法生产地条钢被严肃查处之后,2016 年12 月发改委发文全国范围内开始严厉打击地条钢。截止2017 年6 月底地条钢全面清除,涉及地条钢生产企业600 多家,非法产能约1.2 亿吨,产量约6000 万吨。2017 年下半年,多省市再次组织针对地条钢的检查,力求杜绝地条钢产能复产的可能性。实际去产能规模可能远超“十三五”目标。

如果考虑地条钢“表外”产能,2017 年去产能规模将超过1.7 亿吨,2016 年以来去产能整体规模将超过2.2 亿吨,已远远超出了3~5年减少1.4 亿吨钢铁产能的目标。即使不将地条钢产能考虑在内,2016 年全年共化解粗钢产能逾6500 万吨,远超当年4500 万吨的去产能任务目标;而今年钢铁去产能目标已经提前完成,实际产能退出超5000 万吨几乎成为必然,即2016-2017 年已经完成1.4 亿吨去产能目标的超80%。

有效产能出清+减量臵换,供给格局得到明显改善。过往几年钢铁去产能常被质疑的三点问题,一是所淘汰的产能相当一部分是已经长期停产的无效产能;二是退出统计口径内的钢铁产能的同时,地条钢产能却因其小规模和生产的隐蔽性常常“逃过一劫”;三是在退出产能的同时新增钢铁产能还在释放。

这几个因素共同作用,导致钢铁去产能的早期钢材供给并没有发生明显的下降。但当前这几个问题都得到了优化或处理:有效产能出清占比逐步增加,地条钢当前已基本出清,新增产能被严格禁止,同时京津冀区域减量臵换/产能搬迁项目也需要符合严格的1:1.25 减量臵换比例。过去掣肘去产能向去产量传导的不利因素已被大量消解,这也将使今后行业的供给格局得到明显改善。

电弧炉产能释放:对产能总量影响有限,短期供给或有压力。“中改电”合规性存疑,受到行政压制,想象空间有限。钢材高盈利下,“中改电”新增产能的预期有所加强,然而其推进受到的行政压力较大。目前“中改电”依然受到行政压制,产能难以释放。预计2018年“中改电”产能依然难有释放空间。

然而,新增合规电炉产能或对供给端形成压力。目前来看,电炉受到的限产要求较少,例如今年采暖季钢铁行业限产范围就基本未波及电炉产能,将高炉-转炉长流程系统产能臵换为电炉短流程炼钢产能后可能对供给端形成一定压力。

明年投产的电炉钢产能规模很可能比较可观。根据富宝资讯2017年8月对全国133家钢企进行的调研,今年全国累计新增电炉50座,合计公称容量3580吨,但截至17年8月底,仅有公称容量合计1335万吨的24座电炉投产。如假设产能投放速度均匀,这部分电炉产能即有1500 万吨左右将在2018 年释放。

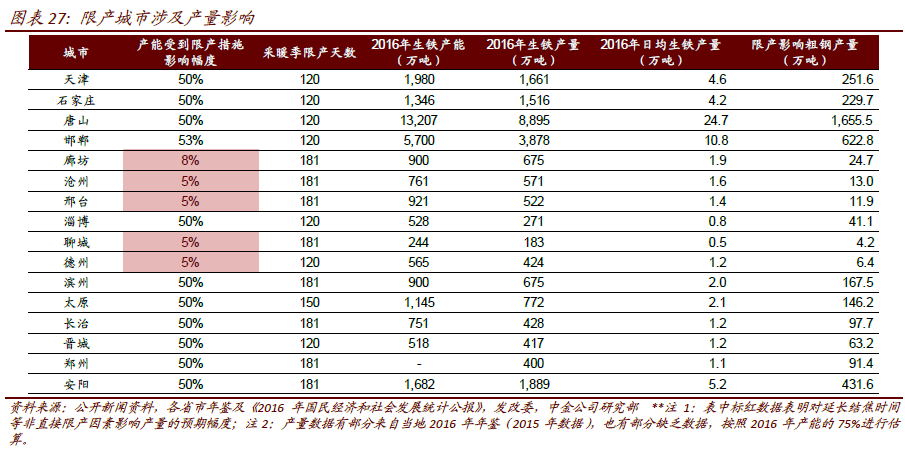

环保助力供给侧改革,限产或成“新常态”。2016 年12 月以来环保政策频出,从人大通过《环境保护税法》、环保部印发《关于实施工业污染源全面达标排放计划的通知》到2017 年2 月采暖季钢铁限产50%纳入《京津冀及周边地区2017 年大气污染防治工作方案》,矛头直指大气污染。钢铁行业成为大气治理的重要对象之一。

环保对于抑制产量释放和加速产能退出都起到了积极作用。以环保来去产能是一石二鸟之举,环保力度持续升级将成为限制钢铁有效产能释放的重要因素,也将促进不符合环保标准和政策的钢厂退出,起到了淘汰落后产能的作用。

中金预计2017年的环境治理将在2018年持续加强,环保限产给供给侧带来的持续约束或成“新常态”。

价格和盈利预测:钢铁持续紧平衡,铁矿石过剩局面难改

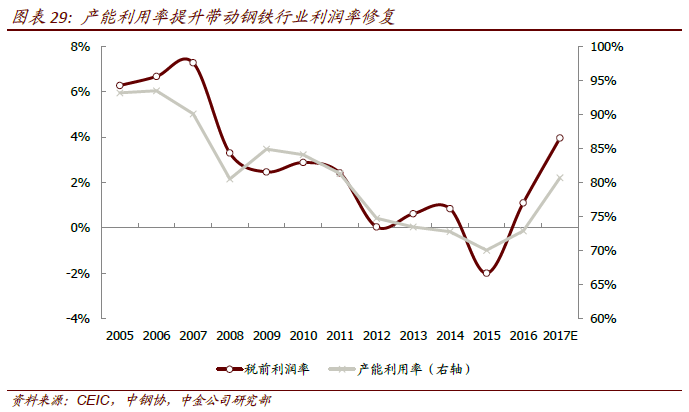

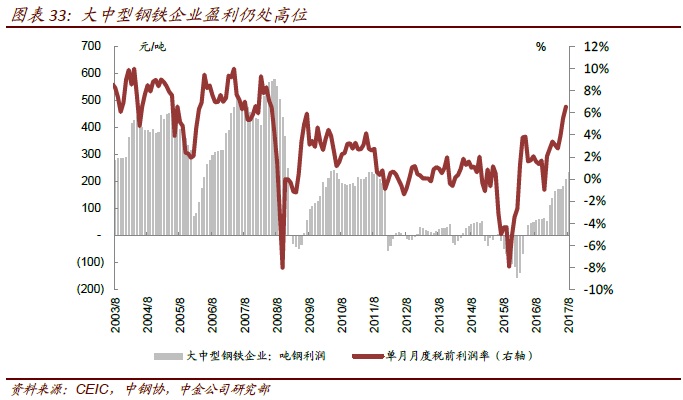

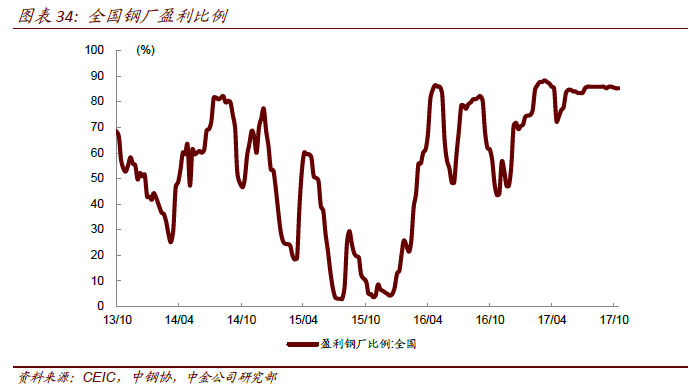

2017去产能顺利推进,行业基本面显著改善。随着去产能不断的推进,钢铁行业的供需关系得到了明显的改善。在去产能持续深化的过程中,行业产能利用率、行业集中度、债务水平以及盈利水平都有了显著的改善。

行业集中度:以2016年粗钢产量为基础,2017 年CR10由2015 年34.2%预计提升至约36%。相比世界主要钢铁生产国仍有很大的差距,比如韩国、巴西CR3 水平接近90%,日本、俄罗斯、印度、美国的CR4 也都在60%以上。由此可见,这些钢铁主要生产国基本都是极高寡头垄断型的竞争格局,相比目前中国的CR10 还不到 40%,差距非常显著。

债务水平:随着2017年钢铁行业实现全面盈利,资产负债表逐步得到修复,然而,我们对比了全球前十大中国地区以外的钢铁企业,其负债率中位数仅29%,远低于我国钢铁行业的水平,因此中国钢铁行业资产负债表依然需要时间来修复。

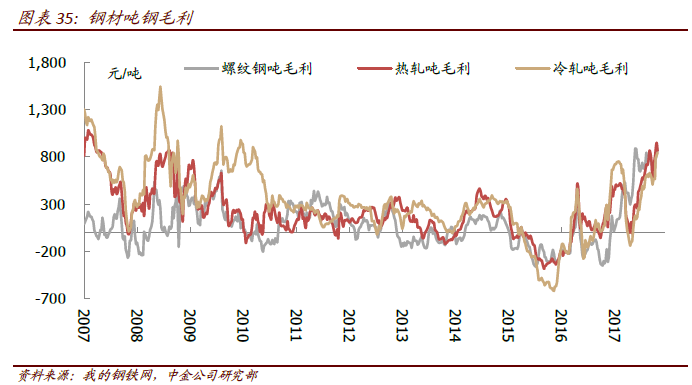

盈利水平:2017年各个钢材品种的价格和毛利都大幅好转,截止2017 年11 月17日,螺纹钢、热轧板卷、冷轧板卷价格水平从2015 年年底1870 元/吨、2040 元/吨、2630 元/吨上涨至4150 元/吨、4270 元/吨、4760 元/吨,累计涨幅分别达121.93%、109.31%、80.99%。毛利水平也大幅上涨。

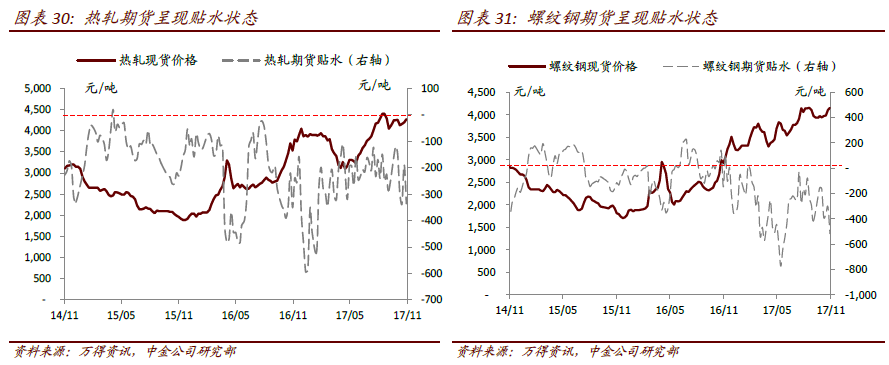

2018年钢价前高后低,长强板弱格局延续。中金预计2018 全年钢价的中枢水平可能持平或同比仅小幅下跌。当前热轧和螺纹钢的贴水较为明显,同时期货价格较为弱势,反映了市场对后市钢价的悲观预期,但实际基本面可能强于市场预期。

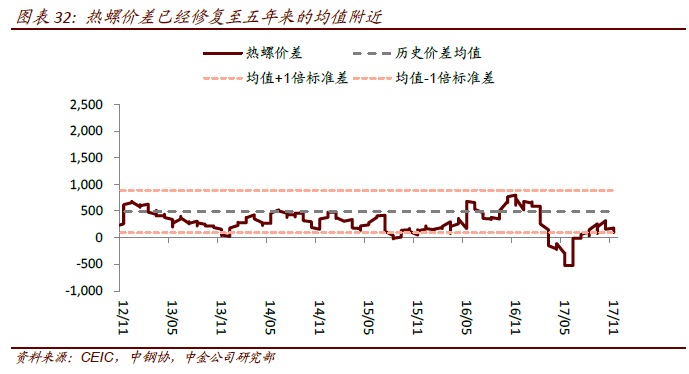

长材表现仍将好于板材,但需要警惕电炉钢产能释放超预期风险。短期来看,热螺价差从超跌中修复,目前尚未达到五年来的历史均值水平。但2018 年中金预期长材表现仍将优于板材,预计建筑业用钢需求的稳定性会好于制造业。

然而值得注意的是,来自电炉的新增供给风险不容忽视。2018年电炉钢新投产产能预计将达到千万吨级别;存量电炉钢产能的开工率目前也不到七成,也具备一定提升空间,2018 年电炉钢产能释放若超预期,可能对长材钢价造成一定压力,后期需密切关注电炉投产进度。

铁矿石:2018年供给过剩格局难有转变,矿价难有起色矿山新增供给维持高位。

中国铁矿石进口量续增消化新增供应,铁矿石对外依存度有所提升。预计2017年我国进口铁矿石将较去年新增6300 万吨左右,旺盛需求消化了全球新增铁矿供应,使得港口库存高企局面下铁矿价格依然得以维稳。

随着中国钢铁行业供给侧改革持续推进,中国钢铁供给收缩显著,叠加打击地条钢之后废钢替代优势显现,铁矿石需求大幅回落。2018年预计钢铁产量增量有限,矿山的供应量维持高位,且集中在高品矿上,预计2018年铁矿石价格可能在55~65 美元区间弱势震荡。

估值与建议:关注高盈利持续下估值修复机会

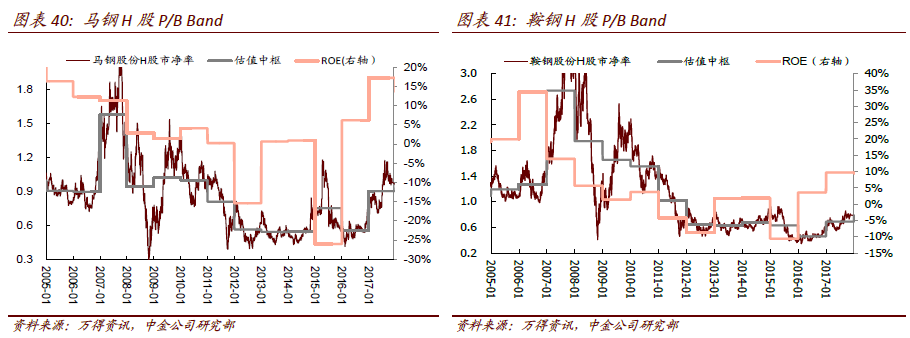

覆盖公司市净率估值低于历史可比区间估值水平,高盈利下估值重塑可期马钢和鞍钢目前P/B估值低于ROE在同等水平的历史区间估值水平。中金公司尤为看好鞍钢的估值重估效应,鞍钢P/B当前时点估值仅为0.8x,今年估值中枢0.7x,而历史上与2017年ROE水平接近的2007-2008年(ROE 分别为13.9%和5.6%)估值中枢分别在2.74x和1.95x,分别是当前P/B 估值水平的3.4 倍和2.4 倍。

随着市场对公司盈利可持续性的确认,估值提升空间十分可观。基于对明年盈利具备韧性的判断和对估值重塑的预期,看好港股钢铁股2018年的表现。

选股逻辑:边际上关注环保加码对于钢铁供需两侧的影响博弈;政策上关注行业兼并重组和国企改革。个股上建议关注受益于兼并重组的行业龙头,如鞍钢。

风险:环保限产力度不及预期,需求超预期下滑。(编辑:胡敏)