核心结论:①“五一”假期旅游消费复苏量、价不对称,三年前疫情爆发以来,消费增速相比之前回落,市场担忧消费恢复乏力。②1990年代日本消费长期低迷,背景是资产泡沫破裂,陷入资产负债表衰退,居民高失业、低收入。③2017年来我国房价趋稳,没有日本当年的困境,国内经济修复将推动居民收入恢复,消费仍有韧性,但消费修复斜率和幅度需政策持续呵护。

随着线下消费场景恢复,国内消费已进入修复通道,市场对消费复苏的进程高度关注。刚刚过去的“五一”假期旅游消费出现量、价不对称的复苏,市场担忧我国消费会持续出现“疤痕效应”。回顾历史,1990年代日本就曾陷入资产负债表衰退、消费长期低迷的境地中。当前有悲观者担忧中国或类似1990年代日本,陷入消费长期不振的深渊。本文将分析对比当前中国与1990年代日本的不同点。

1. “五一”假期消费复苏量价不同步

4月28日中共中央政治局会议指出,恢复和扩大需求是当前经济持续回升向好的关键所在。消费复苏的高度和持续性备受市场关注,今年“五一”假期是疫情过后的首个长假,也是观察消费表现的重要窗口,对未来消费的走向具有指示意义。

从代表性旅游消费看,旅游人次明显增加、但收入涨幅相对较少。今年“五一”假期期间人口流动快速恢复,已经超过疫情前(20年之前,下同)水平。根据国铁集团的预测 ,4月27日至5月4日,全国铁路预计发送旅客1.2亿人次,较2019年同期增长20%,超历史同期最高水平。根据百度迁徙数据,4月29日,全国迁徙指数达到今年以来的峰值,比春运时期高出22.38%。今年假期期间,迁徙规模指数均值比2021年同期高出51.3%,处于近年同期高位。

随着人口流动的恢复,旅游行业迎来较快复苏。“五一”假期中,全国国内旅游出游合计2.74亿人次,实现国内旅游收入1481亿元,分别同比增长71%、129%,按可比口径恢复至2019年同期的119%、101%。旅游消费快速修复的背后有两个原因:一是疫情影响下,过去三年居民出游需求未能得到有效释放,这次“五一”假期居民存在“报复性”出行情况;二是今年居民出国旅行还处于低位,国内旅游消费起到互补和替代的作用,我们预计后续这两大因素对消费的影响均会减弱。

但与疫情前的2019年同期相比,今年“五一”假期旅游人次恢复速度明显好于旅游收入的恢复情况。我们据此计算人均情况,可以发现23年“五一”假期期间人均贡献旅游收入仅恢复至2019年同期的84%,远不及旅游人次的恢复情况。这或许意味着疫情过后,尽管居民出行意愿较强,但在居民资产负债表受损影响下,消费内生动力有待提升。

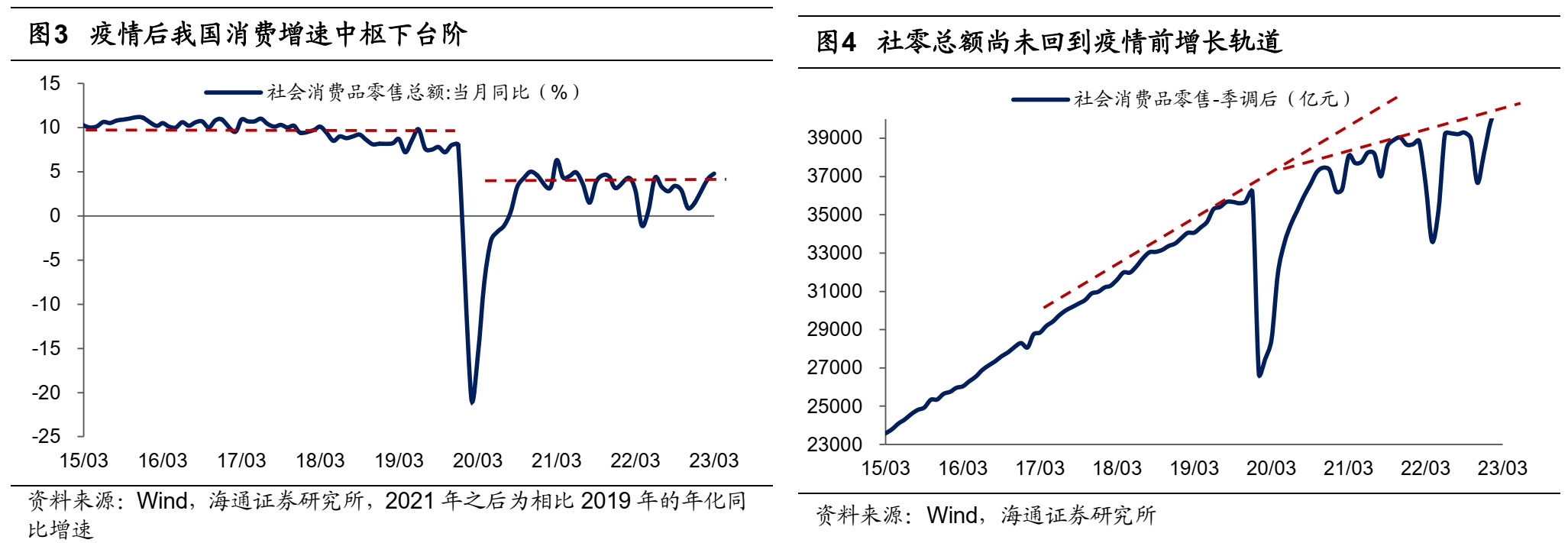

从总量来看,疫情后消费增速降了一个台阶。23年一季度社消零售总额年化同比增速在4.5%左右,较去年四季度明显改善。但疫情前(2015-2019年)社消零售总额的增速中枢在9%左右,当前消费增长和疫情之前比还有较大差距。若剔除基数的影响,在疫情影响较小的2020年下半年和2021年,社消零售总额的平均增速也在4.5-5%之间。23Q1的消费增速仅回到21年的状态,消费的恢复还偏弱。

当前居民商品消费的支出意愿并不强。根据央行的城镇储户问卷调查,预期二季度在旅游上增加支出的居民数量占比大幅提升,在社交文化和娱乐上的支出或也有所增加,但在大额商品上增加支出的意愿并没有显著增强。

此外,从供给侧也能侧面观察消费需求的恢复情况。2022年在疫情影响下,不少消费领域的在营店铺数有所减少。但在疫情影响减弱后,23年2-3月的月度数据显示,服务业门店数量仍在环比下降。这或许表明当前消费需求仍较疲弱,即使疫情对消费场景的限制减少,但消费修复仍受到其他因素的制约。其中,餐饮和休闲娱乐门店在3月出清更多。

2. 日本消费低迷原因是资产负债表衰退

我们在上文提出,对比疫情前,当前我国消费恢复仍然偏弱,这也导致市场担忧我国消费的“疤痕”将长期存在。回顾历史,上世纪90年代日本就曾陷入长达十余年的经济衰退、消费低迷中,背后原因是资产泡沫破裂带来的资产负债表衰退。

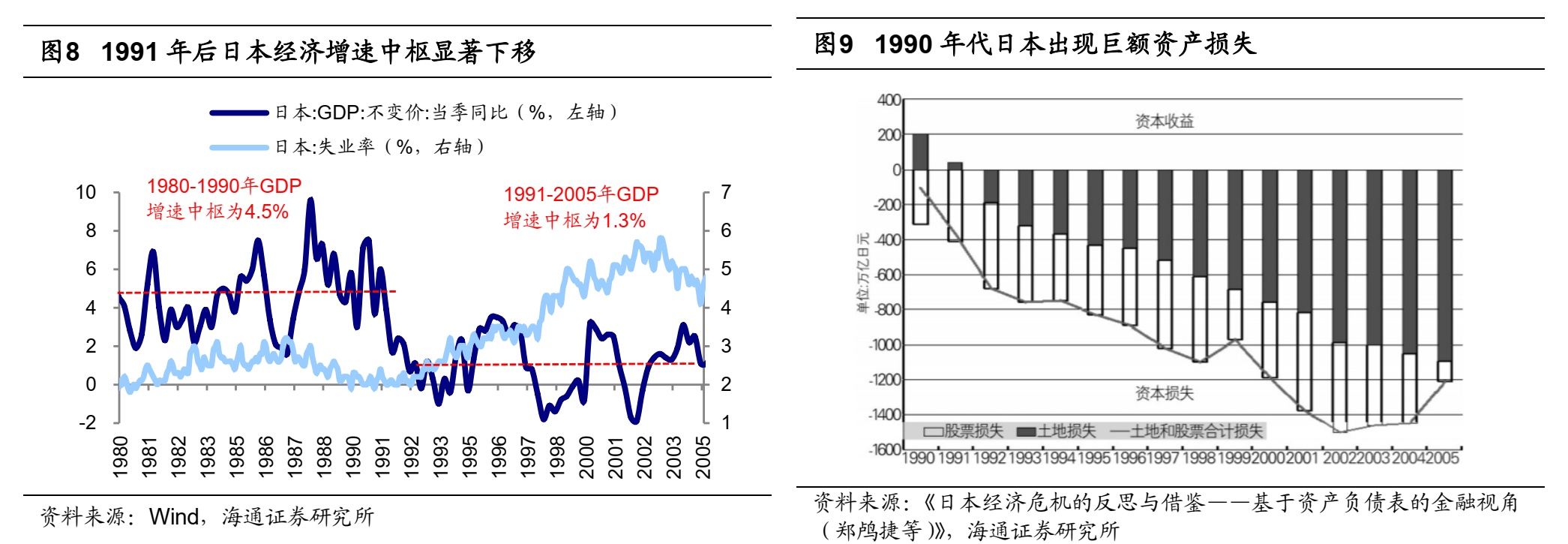

1980年代货币宽松推高日本资产价格,90年代初政策收紧资产泡沫破裂。1985年《广场协议》后,日元不断升值打击了日本出口,为应对经济下行压力,日本采取扩张性的宏观政策刺激国内需求。宽松的货币政策叠加金融自由化背景下监管松懈、国外热钱涌入,大量资金流入日本股市、楼市。盲目的信心以及过剩的资本导致企业和居民大肆借款,1985-87年间日本家庭每年新增住房贷款增速高达50-60%,强化了日本股市和房市只涨不跌的预期,资产泡沫迅速膨胀,1986-1991年间日本东京、大阪土地价格指数最大涨幅分别为141%、189%,日经225指数最大涨幅为200%。1989年日本CPI当月同比升破3%,经济过热逐渐显现,日本开始快速收紧货币和土地政策,1990年后房价和股指见顶并迅速下跌,1990-2010年期间日本东京房屋价格指数最大跌幅达63%,日经225指数最大跌幅达82%。

伴随着资产泡沫破裂、经济走向衰退,日本消费也由盛转衰。为了应对资产泡沫破裂带来的危机,日本宏观政策再度转向宽松,日本央行自1991年开始多次下调利率、增加货币投放,同时多次出台财政刺激方案,然而政策刺激下日本经济仍陷入了通缩。这是因为在1990年代日本资产泡沫破裂后,在资产缩水的同时,私人部门负债仍有刚性,居民和企业部门开始缓慢去杠杆,陷入资产负债表衰退,这对经济造成长期冲击,日本GDP增速中枢从1980-1990年间的4.5%下降至1991-2005年间的1.3%。日本消费增速中枢也明显下行。1985-1990年间日本消费平均增速为4.6%,但在泡沫经济破裂后,日本消费增速迅速回落,1990-1995年平均增速仅为0.7%。而且,私人消费率也较之前有所下降。地产泡沫破裂前,日本私人消费占GDP的比重(私人消费率)一度接近60%,但到了90年代初期,消费占比回落到55%左右,直至2005年后才开始再度回升。日本居民消费长期不振的背后,是泡沫经济破裂导致居民收入下降和财富缩水。

一方面,日本企业经营困难,使得居民面对高失业和低收入。地产泡沫破裂后,日本经济进入长期的衰退,很多企业不得不减少雇佣、降低员工薪酬以控制成本。这使得日本居民失业率迅速上升,1991年日本失业率仅为2.1%,而在1998年和2001分别超过4.0%和5.0%。与此同时,居民收入增速也明显放缓,两人及以上的劳动者非农家庭的月平均可支配收入,增速从1991年开始逐年下降,直至1998年出现连续6年的负增长。

另一方面,资产泡沫的破裂使得居民财富大幅缩水。日经225指数和土地价格指数分别在1989年和1991年见顶回调,1990-2010年期间日本东京房屋价格最大跌幅达63%,日经225指数最大跌幅达82%。而土地资产和金融资产,在日本居民的资产中占比超过85%(1994年数据),是居民财富的主要构成。地价和资产价格大幅贬值,使得居民财富严重缩水。

3. 消费似星星之火,但也需政策呵护

当前国内居民消费修复仍偏弱,中国会成为1990年代日本吗?从财富端看,我国居民手中最重要的资产——房产价格相对趋稳,居民财富大幅缩水的风险较小。从收入端看,我国经济仍在修复轨道中,经济修复将推动居民收入和消费意愿的回升。我国陷入资产负债表衰退、长期消费不振的可能性较低,但消费的修复还需扩内需、促消费政策的进一步呵护。

我国房产价格趋稳,居民财富大幅缩水的风险较小。1990年代日本资产泡沫破裂后,1990-2010年期间日本东京房屋价格最大跌幅达63%,日经225指数最大跌幅达82%,是居民资产负债表衰退的主要元凶。与日本相比,我国住房资产是居民持有的主要资产。因此,我们主要考虑房价波动对我国居民财富的影响。22年以来房地产市场的调整削弱了房产持续增值的预期,部分投资者开始担忧房价大幅下行将使居民资产大幅缩水,进而使我国陷入1990年代日本所经历的资产负债表衰退中。但实际上,近年来我国房价逐渐趋稳。2016年我国提出“房住不炒”后,政策也强调稳地价、稳房价、稳预期,我国各线级城市房价趋稳,2017年以来一线城市房价维持在4万元/平米左右,二线城市维持在1.4万元/平米左右。房价波动也明显收窄,一线城市房价同比增速的波动区间从2011-2017年间的-2%~27%收窄至2018年至今的0%~3%,二线城市从-6%~18%收窄至1%~8%。22年以来地产政策的导向是“因城施策”,支持房地产市场平稳健康发展。去年底以来,供给侧地产政策已三箭齐发为房地产基本面企稳复苏托底;需求侧各地也陆续有政策出台,支持刚性和改善性住房需求。例如今年5月上海实施住房公积金支持政策,多子女家庭购首套房贷款限额上浮;广州也拟出台公积金购房新政,提高二孩及以上家庭公积金贷款额度。供需两端政策支持下,23年以来地产投资销售有所回暖。综上,我国居民财富大幅缩水的风险较小,陷入资产负债表衰退并导致消费不振的风险也较低。

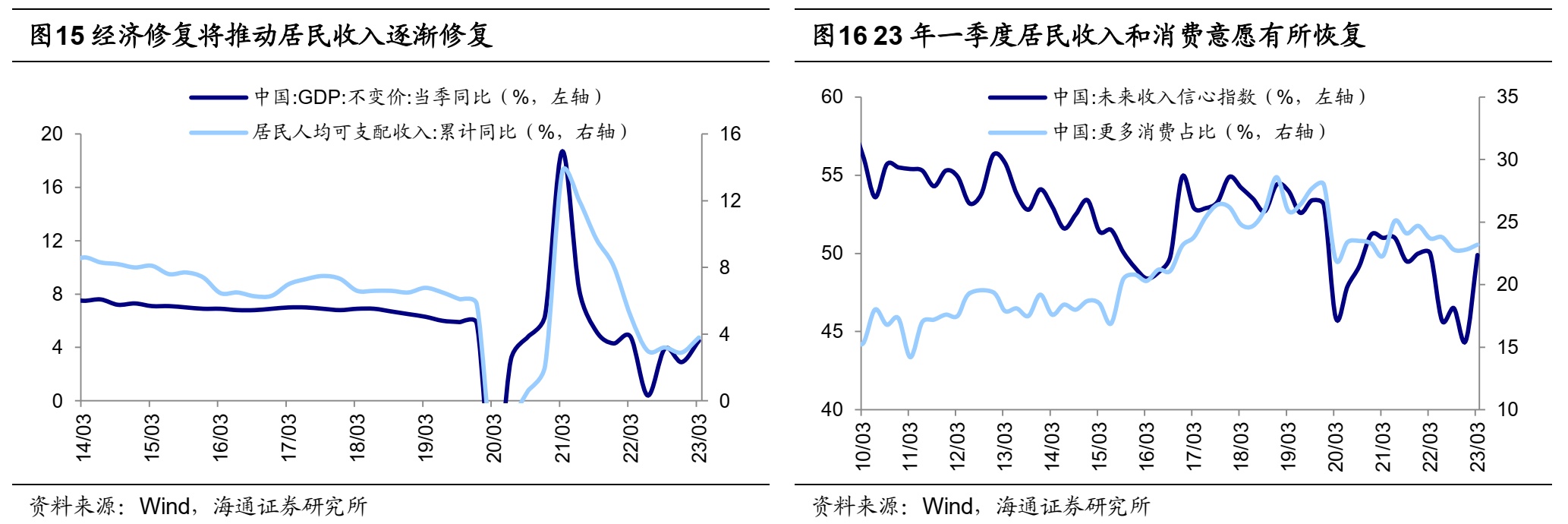

经济复苏推动居民收入修复,将为消费提供支撑。习总书记在22年12月的中央经济工作会议上提出,消费是收入的函数,要多渠道增加城乡居民收入,特别是要提高消费倾向高、但受疫情影响大的中低收入居民的消费能力。当前疫情对线下消费场景的影响已经基本消除,无论城市内还是城市间人口流动都已恢复到疫情前水平。往后看,国内消费修复更需关注居民收入水平和消费意愿的提升。我们在《行稳致远——中央政治局会议解读及对股债的影响-20230429》中提出,当前国内经济已进入复苏期。23Q1实际当季同比增速为4.5%,环比增长2.2%,已呈现温和修复的态势,经济的修复也将带来居民收入的恢复。收入是消费的函数,居民收入的修复或对国内消费形成支撑。根据央行数据,23Q1我国居民未来收入信心指数已经回升至49.9%;居民消费意愿也有所抬升,23Q1居民消费倾向为62.0%,为2020年疫情开始以来的最高值。但是相比于疫情前的水平,当前居民的消费倾向仍然偏低,这说明居民对未来的预期仍在相对低位。

综合以上,我国居民财富并未大幅缩水,经济修复也将推动居民收入提升,我国消费复苏仍有韧性,或不会陷入到类似1990年代日本的资产负债表衰退、经济消费长期低迷的困境中。但疫后我国消费修复的速度偏慢、高度有限,或需要进一步的政策支持,以促进居民收入提升,加快消费修复的步伐。

展望未来,加快消费修复还需要更大力度的政策支持。去年中央经济工作会议以来到今年两会,促消费一直是政策关注的重点。4月政治局会议再次强调“恢复和扩大需求是当前经济持续回升向好的关键所在”,“要多渠道增加城乡居民收入,改善消费环境,促进文化旅游等服务消费”。未来还需加快促消费政策效果的释放。第一,可提高消费券发放规模促进商品消费。去年上海等多个城市通过发放消费券促进家电、百货等消费需求,但是相比我国香港地区,居民边际消费倾向的提升幅度有限。未来可以取消核销率较低的券种,适当提升优惠力度,提高消费券发放规模。第二,需促进超额储蓄的释放,加快服务消费修复。过去三年疫情期间,教育、文娱、交通通信等消费规模明显低于潜在规模。主因在于疫情的压制,但是也使得居民超额储蓄提升。未来要提升居民消费意愿,我们认为要推动供给和需求良性循环。政策端可以提高对服务业企业的资金支持力度,提振企业信心,加快消费场景的恢复。第三,扩大消费最根本的是促进就业,提高居民收入。因此,我们认为今年可以通过适当提升个人所得税减免力度,加强社保补贴等方式,提升居民的收入预期和消费意愿。

随着经济复苏推动消费修复,我们预计今年社零总额增速有望达8-9%,22-23年两年平均增速为4-5%,未来消费进一步的复苏还需要政策持续呵护。从分项上看,疫情后必需消费往往率先复苏,可选消费相对滞后。在当前消费复苏的过程中,必需消费更快复苏,往后看在政策支持下,可选消费有望逐渐修复。

风险提示:地产下行超预期,促消费政策效果不及预期。

本文转载自微信公众号“股市荀策”;作者:荀玉根、梁中华、吴信坤、杨锦;智通财经编辑:王秋佳。