本文选自中信建投证券研报,分析师杨荣,原标题《高成长跨境全牌照保险集团》。

考虑到中国太平(00966)是我国第一家跨国金融保险集团公司,且公司保险业务高速成长,投资收益显著改善,中信建投证券发表研报给予其“买入”评级,目标价42.77 港币。

跨境全牌照保险集团

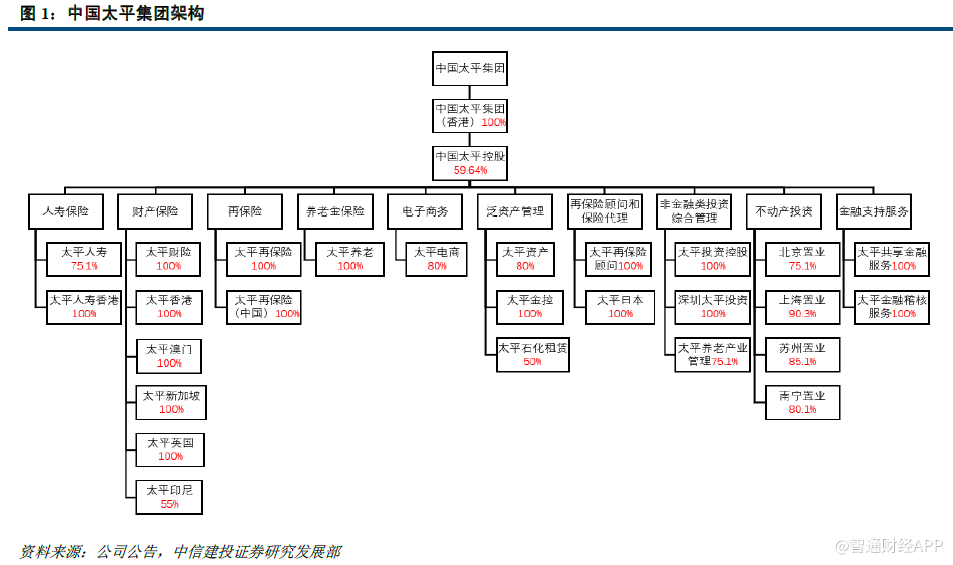

中国太平是我国第一家跨国金融保险集团公司,集团拥有在寿险、财险、养老保险、再保险、再保险经纪、资产管理和养老产业投资等方面的全保险牌照。中国太平经营范围横跨大陆、香港、澳门、新加坡、英国和印尼,跨境经营加速中国太平业务发展速度。

中国太平的股权较为集中,截至2017年6月30日,中国太平保险集团(香港)有限公司是中国太平的最大股东,以18.22亿的直接持股量占有50.71%的股权,持股第二的易和有限公司仅持有4.86%的股份,占比不超过5%。中国太平集团通过旗下全资子公司中国太平保险集团(香港)有限公司,易和有限公司,金和发展有限公司和汶豪有限公司总计持有中国太平59.64%的股权。

体量小,高成长的保险集团

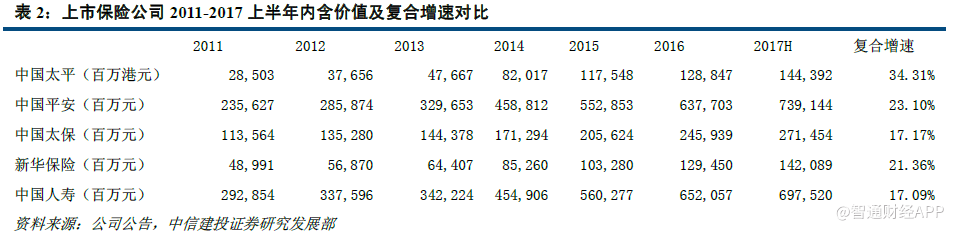

在主要上市险企中,中国太平牌照最全,体量最小,截至2017 年11 月15 日,中国太平总市值仅为1005 亿港币,仅为H 股中国平安,中国人寿,中国太保,新华保险总市值的7.05%,9.62%,22.44%,47.07%。中国太平在上市险企中体量较小,但是成长性很高。2011 年至2017 年中报,中国太平内含价值年复合增速高达34.31%,位于主要上市险企之首,分别高于中国平安,新华保险,中国太保和中国人寿11.21, 12.95,17.14,17.22 个百分点。内含价值作为保险股估值体系中的业绩指标,中国太平内含价值的高增长反映了公司综合业务的高成长性。

中国太平利润结构中,人寿保险业务和财产保险业务一直是中国太平利润来源的核心组成部分,利润贡献占比超过80%,2017 上半年中国太平人寿保险和财产保险的利润贡献下滑的主要原因包括由于精算假设变动导致的准备金计提压力大,利润释放较慢,加上财产险二次商车费改不断推进,导致行业利润下滑等。精算假设的变动仅影响利润释放的时点,并不影响利润总额。预计2017 年底精算评估利率的拐点来到,2018 年开始中国太平保险业务的利润释放将进入加速阶段。

中国太平的净资产依靠净利润结转以及发行新股的融资方式在2012 到2015 年之间同比增速远高于同业。2016 年由于寿险合同准备金的大幅增加导致净资产同比下滑。2017 年上半年,由保费收入和投资收益的大幅,净利润结转净资产,净资产同比增速有所回转。截至2017 年中报,中国太平通过增发配股募集资金372.78 亿元,占净资产的比例高达51.27%。随着净利润的加速释放,净资产增速将进入上升通道。

太平人寿

作为中国太平最核心的业务板块,自2012年以来,太平人寿为中国太平的净利润贡献始终维持在50%以上。2017年上半年度净利润贡献占比为54%。

保费规模迅速扩张,市场份额稳步提升

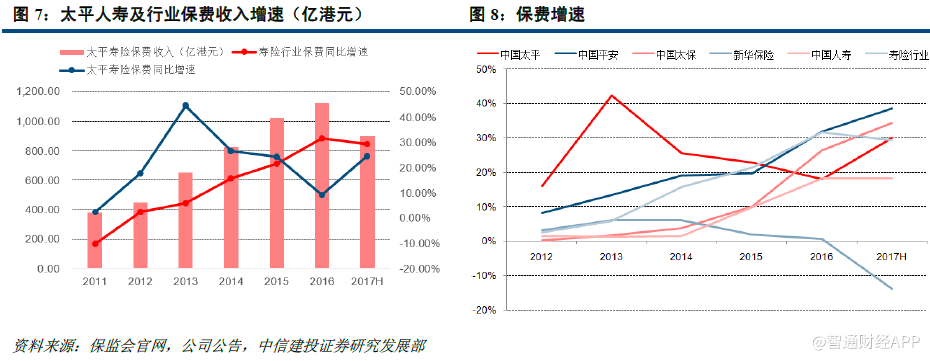

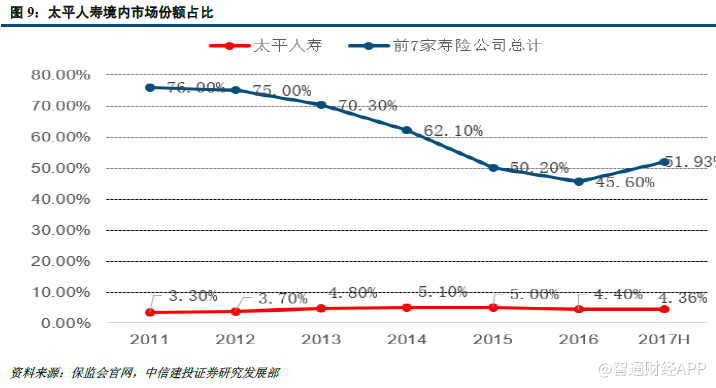

太平人寿作为中国七大全国性寿险之一,服务覆盖范围广。2012-2014年太平人寿在“三年再造一个新太平”的战略目标下,规模实现了迅速扩张,三年间保费收入从381亿港元大幅增长至2014年823亿港元,年复合增长率29.2%,市场份额在保险公司集中度下降的过程中逆势提升,由3.7%上升至5.0%。

2016 年上半年,公司实现人身险总保费收入903.67亿元,同比增长23%。随着保险回归保障,寿险行业保费同比下滑,但行业集中度有所提升。中国太平保费增速低于中国平安和中国太保,高于中国人寿,新华保险和寿险行业。中国太平保费年复合增速高达29.2%,考虑保险保障需求和行业集中度的双重提升下,预计中国太平在2018年将实现25%-30%的保费同比增速。

代理人团队量质齐升,产品结构持续优化

2015年之前,银保渠道为太平人寿最主要的销售渠道,保费贡献占比超过50%。2015年以来,太平人寿实行营销战略转型,代理人的规模不断扩大,个险保费占比迅速提升。个险渠道保费占比由2011年的38%稳步提升至2017年上半年的62.2%。中国太平的个险保费占比仍然低于其他主要上市险企,渠道提升方面仍有很大的空间。个险渠道新业务价值率高于银保渠道,随着个险渠道保费占比持续提升,中国太平的新业务价值,内含价值的提升将持续获益。

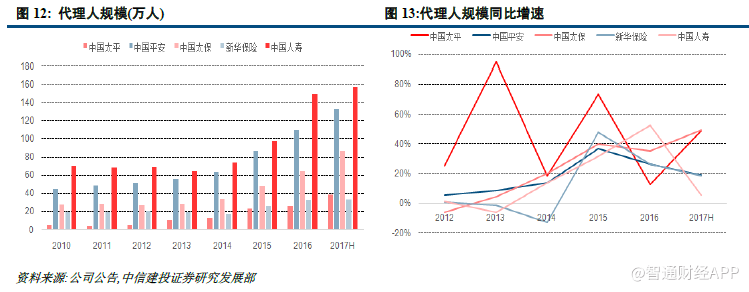

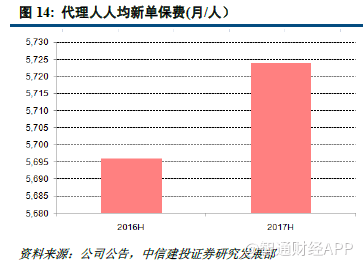

在大力发展个险渠道的战略引导下,太平人寿既注重代理人队伍的规模的扩张,也注重代理人产能的提升。中国太平代理人规模自2010年以来迅速扩张,至2017年中报,中国太平代理人规模达到39.1万人,年复合增长率37%,远高于中国平安(18%),中国太保(19%),中国人寿(13%)和新华保险(8%)。代理人规模的迅速扩张为中国太平个险渠道的发展打下了良好的基础,预计2017年底,中国太平的代理人规模将达到50万人。中国太平不仅重视代理人团队规模的扩充,也重视人均产能的不断提升。2017年上半年,中国太平代理人人均产能为5724港币/月,同比增长0.5%。在大力提升代理人规模的同时,稳步提升代理人产能,逐步完善代理人培训机制将成为中国太平新单保费和新业务价值增长的动力。

大力发展期交业务,长期保单占比持续提升

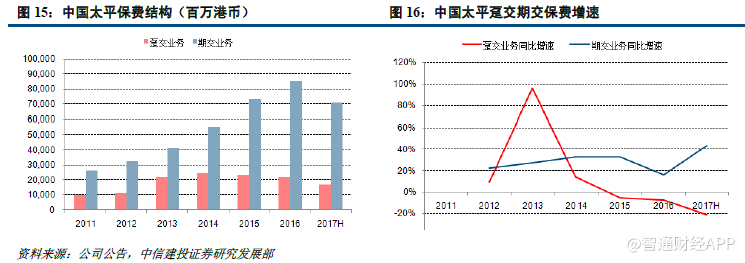

中国太平从2011年至今,保费结构发生了趸交大幅增加到大力转期交的战略转型。2012年-2014年对“三年再造太平”计划的落实,趸缴业务实现的保费收入明显增加,在2013年保费占比达到超过三分之一,占总保费收入的33.8%。其中银保渠道的趸缴业务的大力增长是推动保费增长的主要动力。从2012年到2014年短短三年间趸缴保费翻了一倍,2013年银保渠道趸缴保费同比增长率达到69.7%。趸缴业务的迅速增加是太平人寿实现保费飞速增长的重要动力。

中国太平从2015年开始实行战略转型,期交业务占比不断提升。截至2017年中报,中国太平首年期交占首年保费比例由2011年的39%提升至61.5%,提高22.5个百分点。个险渠道期交保费从2011到2017年中报,年复合增长率高达35%。2017年上半年,个险期缴保费收入达到555亿港元,同比大幅增长50%。长期保障型和长期储蓄型业务的占比明显增加,从2012年对首年期缴保费的贡献82.7%上升到2017上半年度的96.8%,其中长期保障型业务占比高达29.4%。期交保单和长期保单的占比提升将进一步推进中国太平新业务价值的增长。

新业务价值增长维持高速,内含价值增长动力强劲

中国太平代理人团队量质齐升带来新单保费的大幅上涨,同时,保险不断回归保障,保障类保险的占比持续提升。保障类产品较高的新业务价值率推动集团整体新业务价值率稳步提升。中国太平个险渠道的新业务价值率不断提高,2016年达到39%,比同期的银保渠道新业务价值率高出7%。2017年上半年个险渠道的新业务价值率为34.6%,同比提升3.9个百分点。随着太平寿险营销渠道继续优化,个险业务和保障类业务保费占比将不断提升,进一步提高太平寿险的新业务价值增长速度。

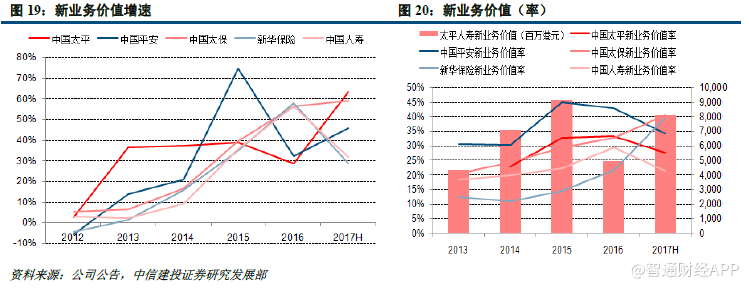

自2013年开始,中国太平新业务价值同比增速均维持在30%以上,2017年上半年,中国太平新业务价值同比增速高达63.44%,高于中国太保(59%),中国平安(46%),中国人寿(31%)和新华保险(29%)。新业务价值率由2014年的23%稳步提升到2016年33.5%。2017年上半年,由于长期储蓄型的产品占比的提升以及保险公司上半年开门红产品的影响,新业务价值率虽低于2016全年,但同比提升4.7个百分点。中国太平的新业务价值的增长由新单保费增长和新业务价值率的提升共同实现。

太平财险

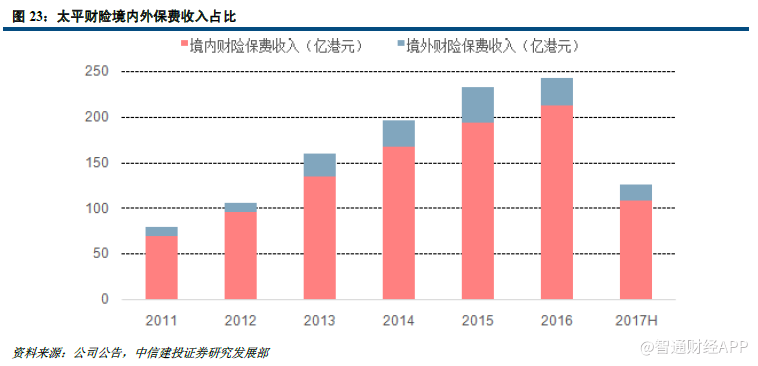

太平集团的财险业务分为境内和境外两部分单独运营。境外财险业务自2011年经中国保监会批准后,太平保险全面恢复中国境内的财产保险业务,发展速度迅猛,2017年上半年境内保费收入占比高达87.44%。1956年太平专营海外业务就开始发展,如今由太平香港、太平澳门、太平新加坡、太平英国、太平印尼等子公司负责运营,业务范围覆盖港澳、北美、欧洲、大洋洲、东亚及东南亚等国家和地区。

境内财险

保费规模迅速扩张,综合成本率逐年下降

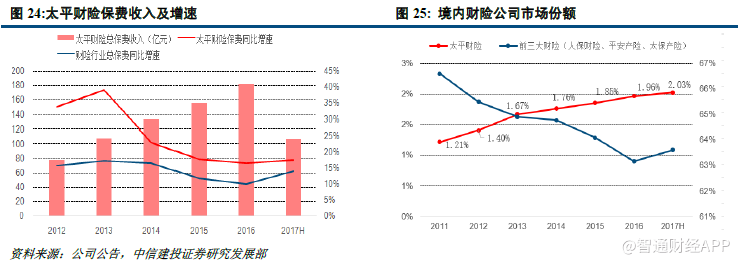

从2011年起,太平财险的保费增速明显提速,2017年仅上半年保费收入为120.82亿人民币,保费收入同比增长11.7%,原保费收入107亿,同比增长17.52%,远超同期的行业保费增速,市场份额在行业集中度下降中逆势逐年提升,目前市场份额为2.03%。与境内财产险市场上主要的财险公司相比,除2017上半年之外,中国太平的保费增速始终高于人保财险,平安财险和太保财险.

太平财险的综合成本率从2011年以来基本维持在99.7%左右,持续实现承保盈利。2017年上半年太平财险的综合成本率下降至98.8%。自2011年以来,相比于其他主要财产险公司,中国太平的赔付率最低,且2017上半年随着商车费改的推进,太平财险的赔付率仅为48.9%,低于平安产险10个百分点,低于太保产险和人保财险12个百分点。行业最低赔付率反映了太平财险很强大的风险选择和客户选择能力。但是太平财险的费用率相对较高,2017上半年,太平财险的费用率高于平安产险和太保产险12个百分点,高于人保财险15个百分点。随着中国太平对费用的合理控制推进,费用率的降低叠加中国太平的承保优势,太平产险将实现高增速,高利润的业务模式。

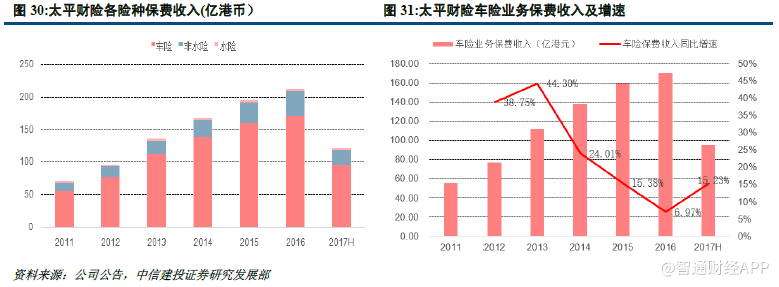

车险核心业务稳步增长,带动整体业务规模

太平财险的核心业务是车险业务,近6年保费收入占比维持在80%左右。车险保费规模的不断扩张也带动了整体保费规模的提高。随着商车费改的进一步深入,保险公司的费率自主定价权将进一步放开,车险产品的同质性将逐渐下降,保险公司之间的保费增速将出现分化。太平财险对商车费改的新局面准备充分,积极应对,2017年上半年车险保费收入达到95亿港元,同比增长15.2%。太平车险的保费高增速为太平产险业务规模的扩大提供了良好的基础。在大力发展车险业务的同时,太平产险大力发展农险,责任险等政策性保险,逐步完善产险结构布局。

境外财险

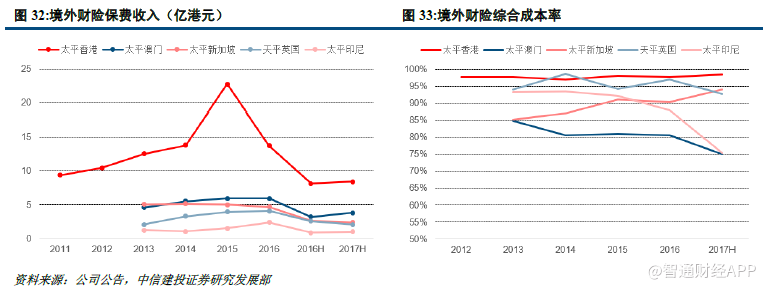

太平财险的境外业务覆盖香港、澳门、新加坡、英国和印尼。从2012年开始,业务规模不断扩张,2016年境外业务财险总保费收入达到30.6亿港元,2017年上半年境外已达到17.4亿港元,5年平均增速为26.7%。境外业务中太平香港的保费规模最大。境外业务的综合成本率低于境内财险业务,其中太平澳门的综合成本率最低,太平印尼的综合成本率也在逐步下降,2017年上半年度已经降到80%以下。太平境外财险业务的迅速发展有利于实现境内外业务的协同联动。

再保险业务

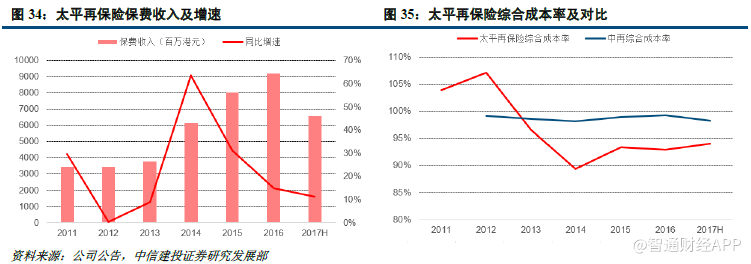

太平集团再保险业务由太平再保险及其全资子公司太平再保险(中国)组成。目前境内只有四家中资再保险公司获得再保险牌照的批复,国内再保险市场发展空间巨大。太平再保险(中国)作为其中之一,将利用境外再保险市场多年的业务经验,积极挖掘境内再保险市场的潜力,预计保费规模会进一步扩大。

太平再保险自2011年开始连续五年保持香港产险再保市场排名第一,产险再保业务保费同比增长39.1%,综合成本率保持稳定,盈利水平优异。太平再保险在2011年前后受泰国水灾、日本地震及海啸等自然灾害影响,综合赔付率陡升,2011年和2012年达到105%左右,承保业务出现亏损。但是从2012年开始太平再保险对承包业务质量采取更严格的风险控制,随后几年综合成本率迅速下降,并维持在较低水平。从2013年起,太平再保险业务综合成本率保持在95%以下,低于同期的中再集团综合成本率,说明近几年太平的再保险业务风险控制良好。2016年公司再保险净利润达到4.34亿港元,较前几年稳步增长,盈利能力有所恢复。

2017 年上半年度太平再保险的保费收入规模由去年同期59.07亿港元上升11.1%至65.65亿港元。尽管人寿业务因市场环境变化受到一定影响,但太平再保险仍得以维持核心业务组合的整体保费收入增长,保持港澳市场引领地位,中国业务组合持续优化,并加强欧美、日本等海外市场开拓。2017年上半年度净利润实现4.78亿港元,比去年同期上升1.3倍,增长动力主要来自投资收益及汇兑收益。

养老及团体保险业务

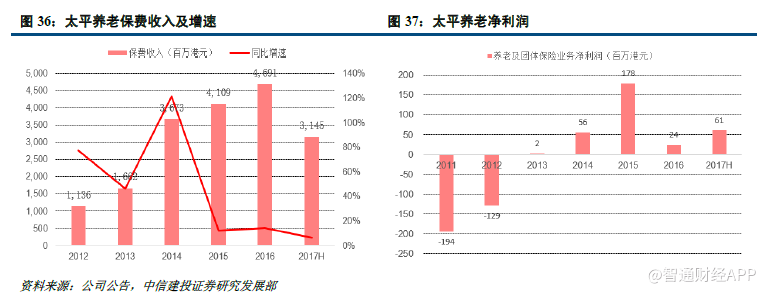

太平集团的养老及团体保险业务由太平养老负责运营。太平养老成立于2004年,养老金业务覆盖针对各类企事业单位的企业年金、养老保障等服务,员工福利保障业务涵盖寿险、意外险、补充医疗、健康管理等服务。截止2017年中报,中国太平养老金管理资产余额高达1448亿元,较2016年底增长8.3%。

2017 年上半年养老及团体保险业务实现净利润0.61亿港元,同比增长172%。自2013年转亏为盈后,太平养老持续扩大保费规模,并保持净利润为正。2017年上半年太平养老的保费收入规模就实现了31.45亿港元,比去年同期增长了6.2%。

我国养老金现有存量已经超过5万亿元,预计随着二三支柱的发展,至2020年,我国养老金市场规模有望达到10万亿元。我国企业年金基金一直保持着稳定的增长,长期来看,我国养老资产管理行业仍然具有巨大发展空间,并且企业年金作为一种补充养老手段,将成为为员工提供福利的主要手段。太平养老企业年金投资资产增速维持在15%以上的同比增速,目前投资资产规模为813.24亿.随着太平养老积极布局企业年金业务,市场规模将进一步扩大。

资产管理业务

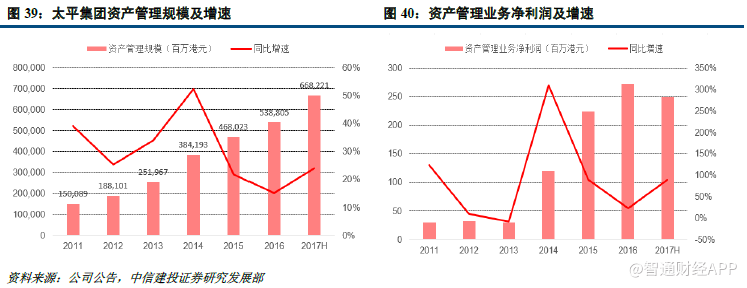

太平的资产管理业务主要由太平资产及其子公司太平基金有限公司和太平金控运营,分别为太平集团的人民币及非人民币投资组合提供资产管理服务。其中太平金控是中国太平保险集团境外综合投资平台,下设专业公司包括太平资产(香港)、太平证券(香港)等主要负责境外投资业务。

截至2017年6月,集团资产管理规模达到6,682亿港元,较2016年末上涨24%。太平资产的投资收益处于市场领先位置,近年来整体投资收益持续领先行业平均水平。2017年上半年度资产管理业务实现经营净利润2.50亿港元,较去年同期上升89%。2017年上半年度综合财务杠杆比率为40.2%,比去年同期下降了1.3个百分点。

投资战略稳健中求创新

太平集团投资业务稳健发展,资产管理规模保持较快增长。截至2017年6月,集团内投资资产规模4766亿港元,较去年年末增长12.1%;第三方资产管理业务管理规模达3736亿港元,较去年年末增长增长26.2%。

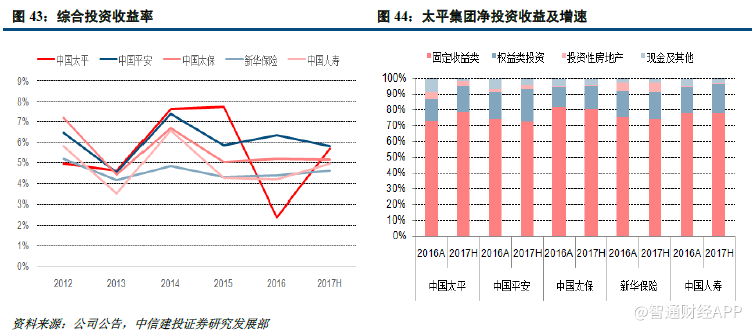

积极把握资本市场机会,调整资产配置结构。2017年上半年,国债收益率和恒生指数持续上涨。中国太平积极把握资本市场机会,加大固定收益类和权益类资产配置。固定收益类资产占比由2016年底的73.6%上涨至2017年中报的78.65%,其中债券投资占比上升为固定收益类资产占比上升的主要组成部分。2017年以来,国债5年期,10年期,15年期,30年期债券到期收益率分别上行103bp,93bp,74bp和80bp,加大债券资产配置稳健提升集团的投资收益。同期,恒生指数上升6246点。受益于股市行情上涨和债券收益率的提升,中国太平投资收益积极向好。

净投资收益稳固基础,资产收益率行业领先。中国太平2017年上半年净投资收益达到96.85亿港元,较去年同期增长18.0%,积极把握资本市场机会,投资收益显著增加。2017年上半年度总投资收益率为4%,比去年同期下滑0.7个百分点,综合投资收益率5.72%,仅低于中国平安,高于中国太保,新华保险和中国人寿。

传统投资积极稳健,另类投资积极发展。截至2017年6月,境内可供出售类债券投资超过同期中债总财富指数174个基点;集团内资产信用风险排查结果显示信用风险管控良好。并且太平集团围绕国家战略积极发展另类投资,在政府和社会资本合作(PPP)、一带一路、养老健康布局与支援供给侧改革等方面积极探索,取得较好收益回报与品牌效应。截至2017年中报,中国太平持有另类投资1,385亿港币,占总资产23.6%。

随着下半年全球经济持续复苏,中国经济稳中向好发展态势更加明显。在此背景下,太平集团更加重视权益的价值投资、长期投资、稳健投资,并择机开展长期股权投资;债券投资上不断加大配置比例,优化配置结构,有效平衡好帐面收益和市值收益要求。另类投资上,充分发挥集团综合金融布局和跨境优势以多种方式投资一带一路、京津冀协同发展等国家战略及重大建设工程,并结合保险主业,大力寻找养老服务、健康医疗、汽车产业链等行业的优质标的。同时,积极推动信用评级能力建设,不断完善投资风险处置机制,全力打造全流程风险防控体系。

估值及投资建议

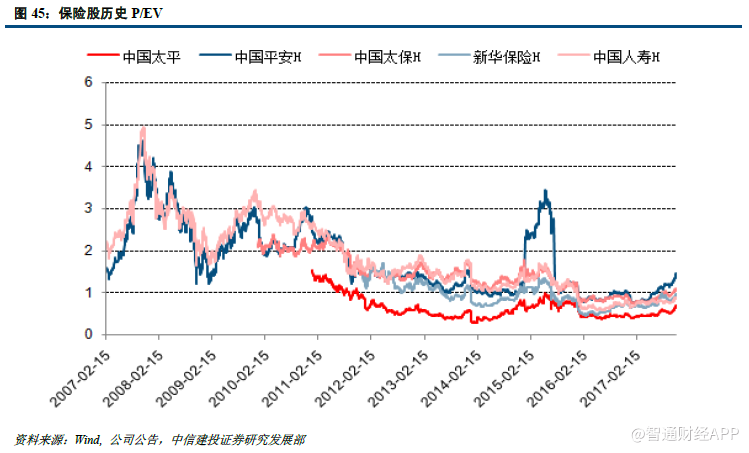

中国太平的估值中信建投证券采用分部估值法。寿险业务使用PEV估值,财险业务,再保险业务和其他业务均采用PB估值。

寿险业务的价值由调整净资产和有效业务价值两部分共同决定。中国太平2017年寿险内含价值预测为1133.92亿元,集团持股比例为75.1%,中国太平的内含价值复合增速处于行业领先位置,行业估值为0.9-2倍,中信建投证券认为中国太平寿险的合理P/EV应为1.5倍,对应估值为1,277.36亿元。

财险业务主要由短期的保单组成,净资产的增长反映其承保利润和投资收益。PB估值法可以很好的反映公司的价值。行业估值为1-1.5倍,中国太平风险选择能力强,赔付率低,但费用率较高,中信建投证券认为合理PB估值为1.3倍。预计2017年底境内财险净资产为68.9亿元,境外财险净资产为67.1亿元。财险总净资产为136亿元,对应估值176.8亿元。

再保业务的价值评估与财险业务类似。预计2017年再保业务净资产为75.97亿元,考虑再保业务受巨灾风险影响严重,利润波动较大,合理估值应该为1倍PB,对应估值为75.97亿元。其他业务,包括太平养老,太平资管及其他的业务,对应2017净资产为284.93亿元。给予1倍PB估值。

预计中国太平将实现集团2017内含价值1,182.4亿,对应每股内含价值32.9港元。目前P/EV0.98,对应目标价42.77港元,“买入”评级。

风险提示:保费收入不达预期,投资收益显著下滑。

(编辑:姜禹)