本文来自“王雅媛港股圈”微信公众号,作者为香江咀子。

11月20日(本周一)晚上,想写一篇关于上周日深圳福田区香格里拉“中国平安开放日”的解读。面对155页的PPT和三个多小时的录音,想提炼出干货,形成判断。要一个晚上完成,绝对是挑战。

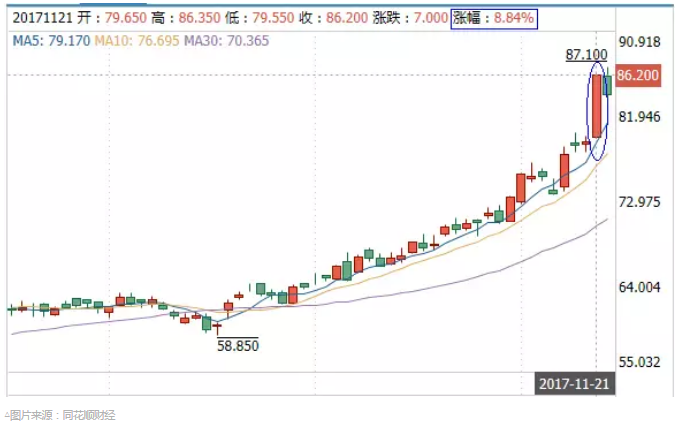

就在头晕眼花之际,这篇“唱多”平安的小文还没出来,昨天(11月21日)早上,中国平安(02318)的股价已经等不及了,全天暴涨8.84%。

承接昨天港股整体的强势,今天恒指时隔10年重回3万点,很多股友问我,平安已经这么高了,还要不要追?我的回答只有一句:轻仓试追高,待回调加仓。

有人问我为什么?我的回答是:平安的估值系统正在改变,不追只会更高。

上市13年的平安和腾讯

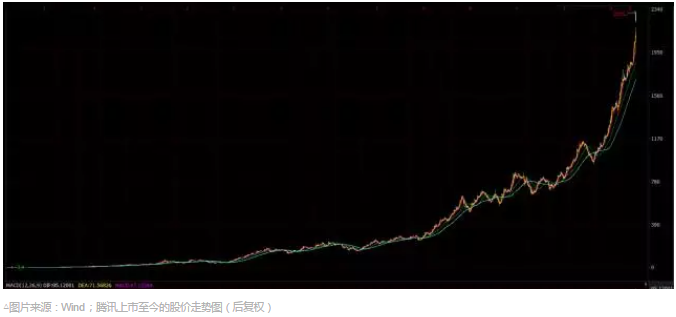

把平安、腾讯控股(00700)这些公司的股价日K线图缩到最小,时间放到最长,复权模式设为“后复权”,我们会看到这些公司的股价一路上涨的过程。

腾讯从刚刚上市的3.7港元,到现在2,300多(后复权),涨了接近600倍(年化涨幅61%)。而平安从刚刚上市的11港元,后复权推算到今天,也是200多的价值,上涨17倍(年化涨幅26%)。

这两家公司都是2004年香港上市,到今年是13年的时间。13年600倍和13年17倍,这就是科技公司跟保险公司的区别,但两者的上涨速度都超过了中国房地产。(北京2004年房价应该有5,000元/平,而今天,应该是5~6万的均价。)

下图展示了腾讯、港股市场保险公司龙头股自上市至今的价格翻倍数以及年化涨幅。(为排除拆股、合股等变化导致股价的非市场性变化,我们对价格序列的推算采用后复权法)

比较静态估值时,市场一般喜欢用PE或PB,但如果时间足够长,股价表现就是一个称秤器,比较公司过往年化涨幅还是很有意思的。

从比较以上各大保险公司的过往年化涨幅,平安与友邦保险(01299)、中国人寿(2628.HK,以下简称“中人寿”)等业内翘楚差距不大,可以说涨幅基本上跟随保险行业的宏观因素上扬,以至于公司之间每年几个点额外的涨幅只是来自它们内部运营的差异。

例如:友邦的出众表现,很大程度上得益于自2008年以来,内地旅客赴港投保的大热潮。

进一步去想,以上现象反映的是市场给予平安的估值,还是落在一个传统保险公司的估值模型内。

基于中国保险业仍然处于开发阶段,平安与友邦、以及中人寿在过去时间获得年化近20%的股价涨幅是合理的(默认IPO价格合理且得到市场认可)。但对于科技公司,这样的增长速度,是不合理的。

这几年平安已明显存在质的变量,但除了今年外,以过往年化涨幅来算,股份都没有大幅度跑赢其他险资公司,主要原因在于公司一直无法使旗下那些科技公司的估值得到充分释放。

因此,随着平安的科技金融开始进入高速增长期,以及把陆金所、平安好医生等分拆上市释放价值,市场对于平安的估值系统即将发生重大改变。往后几年股价表现将会大幅度抛离传统险资公司,靠近科技公司。

今天,平安的股价略为回调。意气高昂的市场难得冷静,正好让我来介绍一下平安这“金融+科技”的大战略到底如何理解。

金融与科技融合的典型

金融科技分为四大技术范畴(简称“ABCD”):

①人工智能(AI);

②区块链(BlockChain);

③云(Cloud);

④大数据(Data);

凯文·凯利在他2016年的新书《必然》(Inevitable)中,描述人类对科技取代人类工作的四个认知阶段:

①“这个事只有人类能做!”

②“有了科技的帮助,这个事好做得多了!”

③“原来这个事不需要人类也能做……”

④“我失业了。我该去做点别的事情了。”

目前,科技对金融的影响,停留在“使许多事情变得好做”的程度上。平安在这方面,无疑是走在前列的。我简单举两个例子:

(1)科技助理寿险招募

香港的保险招募停留在人海战术上。每家保险公司都在海量招人、培训、做业务、扩大团队,而不合适的销售员,也是采用残酷的自然淘汰(做不到业绩没有收入被迫离开)的模式。

在科技的帮助下,寿险业务员的招募,可以做到精准和高效。

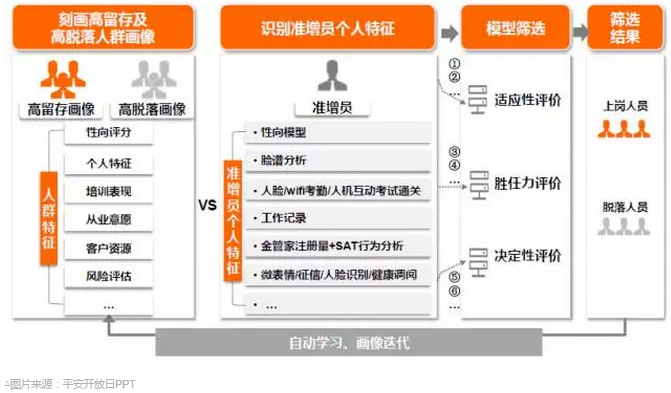

在招募环节,对每个面试者的言行进行记录,得到一系列标签,存入面试者画像库;而在试用或入职后,对其销售行为模式进行记录分析,可以得到具有高销售业绩的从业员具有的特征(下图中高留存画像)。将高留存画像匹配到面试者画像库中,便可以得到潜在高留存者的面试表现特征。

以此为根据,只要在面试中筛选具有高留存特征的应聘者,即可提高招募的精准度。

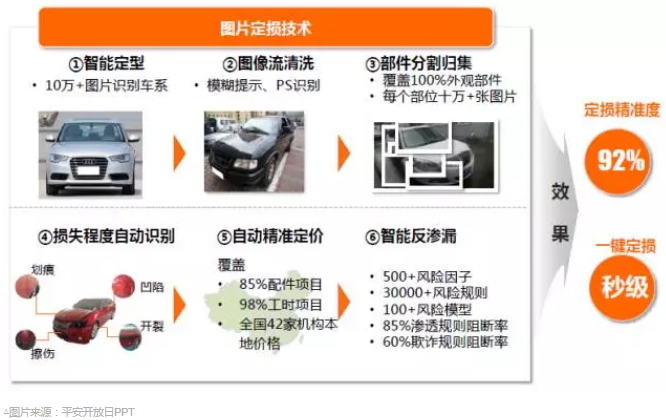

(2)科技简化车险理赔流程

车险理赔的定损,历来是复杂耗时的过程。而通过大数据技术,可以提高车险定损的精准程度,并提速、缩短流程。

(3)科技在未来保险业的应用——保险区块链

区块链的本质是去中心化。区块链在去中心化的应用,最先也许是在保险业态的突破。

保险业的模式目前是中心化的,由保险公司完成对被保险人的风险和风险准备进行中心化,然后再对遭遇保险事件者进行集中赔偿。而从根源上,保险是一群人(保险共同体)的信用活动,大家各自拿出一部分资金来作为准备,以应对风险发生在某个个体身上的极端情况。

而当去中心化完成之后,投保和理赔都将通过区块链来完成。保险公司的作用将会蜕变为保险区块链的维护和管理者。

麦肯锡为平安指定的2017年金融科技战略规划中,包括保险区块链的内容。而此次“平安开放日”的交流活动,以及平安的三季报披露内容中,都不包含区块链。

第一,也许是近来各国政府抵制数字货币区块链;

第二,可能是因为区块链的理念离现实还比较遥远,这种秘密武器应当暂时被雪藏。

时代弄潮儿

平安旗下目前拆分上市呼声最高的三大科技公司分别是:

①陆金所;②平安好医生;③金融壹帐通。

我在这里简单介绍其中两个——陆金所和平安好医生。

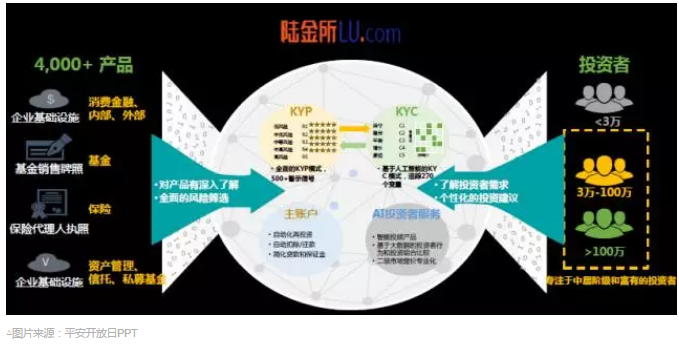

(1)陆金所

根据平安的官方定义,陆金所是一家互联网金融资产交易平台,而我对它的理解是六个字:金融去中介化。

金融市场的核心是沟通资金的供求双方,并为风险定价。金融机构的本质都是中介,促进买卖双方的交易,并收取费用。金融机构的作用,终将被金融市场所取代,金融机构的作用由促成交易演进为风险管理咨询。

而金融风险管理,需要科技才能完成。科技与金融的结合,便是陆金所的未来。

下面三张图是陆金所高调宣传的业绩:

在用户数量上,借款人数、投资用户人数等,都已超过五百万。

今年前六个月,发行理财产品金额达到10,900多亿,而新增贷款为1,596亿,较上年全年相比增长分别为65%和163.9%。2016年全国新增网贷金额为20,638亿元,而陆金所的当年市场占有率为3%,2017年市场占有率预计有望达到8%。

陆金所得益于其平安的雄厚客户基础、平安广泛而全面的金融服务门类、科技创新的赋能。

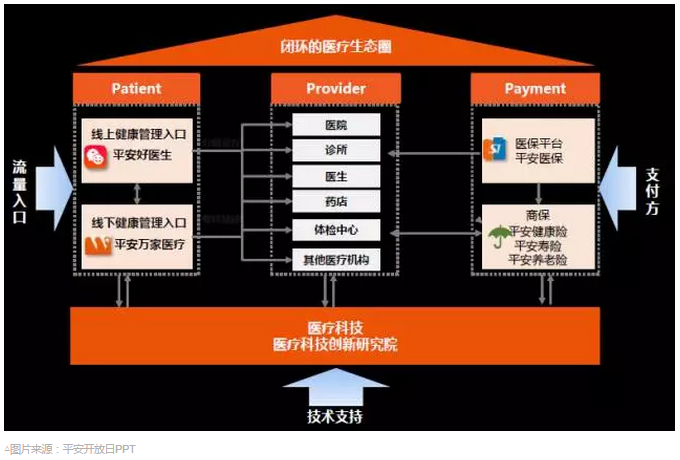

(2)平安好医生

平安好医生注册用户数量接近1.8亿(截止2017年前三季度),日均活跃用户数量为500万人。根据平安的官方定义,平安好医生的目标是打造中国最大的医疗一站式生态系统。

中国目前医疗咨询平台很多,但大多数是集中在为帮助患者获得医疗资源,并以此为基础进行收费的中介模式,比如:预约专家号、专家收费咨询等。

中国的医疗现状,需要全市场的整合和升级,特别是与保险的联系。而平安好医生的定位,正是这样的市场整合者:从患者咨询、医疗资源的介入、药品与医护器材的购入、住院、报销、保险理赔。

这一系列环节的整合,是目前任何一家医院、中介机构,乃至政府当局,都未必做得到的。

为何你总是错过大牛股?

我明白,呼吁追高一定会引起某些人的反感,但是在吐槽我的时候,是不是应该回想一下过去为什么自己会错过像平安,甚至腾讯这种股价在十年间翻几十倍上百倍的机会呢?

个人投资者总是会在持有一家公司的股票一段时间、获利后,无法按捺想要抛出获利的冲动,同时去寻找新的投资机会。

这种心理和行为在一定程度上造成并加剧了牛市,特别是A股市场牛市中的“热点轮动”、“板块轮动”的现象。

对于热点短炒的股票,的确是需要如此敏感,然而腾讯、平安,这类未来业务上亦存在巨大发展空间的股票,这样的做法就是错误的。

人们喜欢追热点,喜欢那种短期暴涨带来的快感,更深层次的原因是过度自信和自我满足的需要。想想十年如一日只炒一只股票,多没意思。

然而,那些十年如一日只炒一只股票的人,都赚到了钱。我举一个例子:

美国有一个聪明的犹太小伙子,十年如一日,只交易一只证券:XIV。这是标普500波动率指数Vix的反向指数ETF,用短期Vix期货来构建。由于Vix的期限结构是升水,那么做空短期Vix期货合约一定会获得贴水收益。

因此,这只ETF从结构上一定是长期上涨的,当Vix因为国际重大地缘紧张或政局动荡而猛然抽升的时候,XIV的价格会挖坑。

这便是犹太小伙子的进场时机,每次XIV挖坑,他便加仓。待Vix回落后,XIV便回升,且随着其持有的Vix期货展期,贴水带来丰厚的利润。

事后诸葛地说一句,港股中最最简单的赚钱方法,就是买入腾讯、平安这类公司的股票,然后长期持有。没有杠杆、不用权证、不用孖展。

写在最后

平安,从1987年深圳蛇口的一个小财险公司,发展为如今的金融巨头。在今天,平安的确在各个领域并不是完全没有竞争对手,更不是在每个领域都达到了第一。

但是其整合资源——客户资源、金融资源、科技资源、风险管理资源、医疗技术资源、医药资源等的能力,是其它公司无法相提并论的。

因此,她的这种格局所能带来的基本面变化,不是公司业绩的增长,盈利的提升,而是盈利模式的变迁以及对各行各业市场格局的深刻整合。这就不是仅仅地盯着财务报表所能解读出来的了。

所以,你问我是否继续在这个点买入平安,我一定会说:买!因为在今天看这是追高,而在十年后看,这哪是追高,分明是在抄底。

“仁远乎哉?我欲仁,斯仁至矣”信也。

在2004年,平安的财务报表是一份16页纸的文件,那分明是是按照会计准则把所有项目填了一遍。在2004年,我看不到平安2017年的报表。而今天,一份投资者交流的“开放日”PPT就达到了155页。

价值投资可以是精明地分析财报,寻找价值被低估的股票,买入等待其估值被市场认可。也可以是深沉地相信人类的智慧,相信那些聚集了最优秀的人的公司,一定会担当起引领人类发展进步的责任,改造、优化、整合市场,改变我们对世界的认知。

一旦你相信了,便买入他们的股票吧,一直持有:不要再去想是今天比昨天高,还是明天会比今天低。到瓜熟蒂落的时候,自然是百倍的收益。

来自巴菲特1987年给股东的信,“It`s far better to buy a wonderful company at a fair price than a fair company at a wonderful price”。(用公道的价格买一个王道的公司,要好过用王道的价格买一个公道的公司。)

平安这个价还是公道的。(编辑:王梦艳)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。