业绩靓丽但股价却狂跌,睿见教育(06068)到底发生了什么?

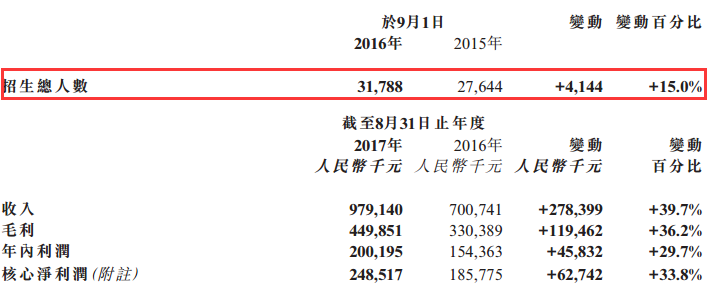

2017年11月21日,睿见教育公布截止2017年8月31日的年度业绩,显示营收9.79亿元,同比增长39.7%,核心净利润2.485亿元,同比增长33.8%,其中2016年招生的人数3.1788万学生,同比增长15%,其他各项业绩指标数据都达到双位数的增长。

图片来源:睿见教育2017年年报

在这么靓丽的业绩下,睿见教育的股价却不领情,当天最低跌幅17%,振幅达20.69%,收盘仍跌8.13%至4.63港元,次日再跌4.1%至4.44港元。实际上,睿见教育于2017年1月26日上市以来,截止2017年11月20日,股价涨幅达196.5%,近3个月股价涨幅达74%,盘中获利盘累积太多,利好套现也是常理之中。

股价的未来涨跌还得看公司的基本面是否牢固,睿见教育2017年的财报的各项业绩指标均录得双位数增长,那未来能否继续保持高增长业绩呢?

学费在增长,而学生实际容量仅占目标容量五成

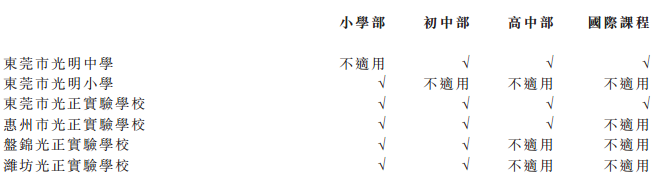

智通财经APP了解到,睿见教育主要从事K12时段的交易,旗下目前有5个校园共6所高端民办学校,分别是东莞市光明小学和光明中学、东莞市光正实验学校、惠州市光正实验学校、盘锦光正实验学校,潍坊光正实验学校,其中盘锦光正和潍坊光正分别在2014年和2016年投入运营。睿见教育K12在各个学校的分布如下:

图片来源:睿见教育2017年年报

睿见教育的教育分布主要集中在小学和初中,兼容小学和初中的共有四所学校,兼容小学、初中、高中的有两所学校,包括国际课程都兼容的有一所学校。以收入分布来说,2017年东莞市光明中学和光明小学收入最高,为5.31亿元,收入占比54.2%,东莞和惠州的两所光正学校收入合计3.97亿元,收入占比40.6%,上述四所学校收入占比达94.8%。

图片来源:睿见教育2017年年报

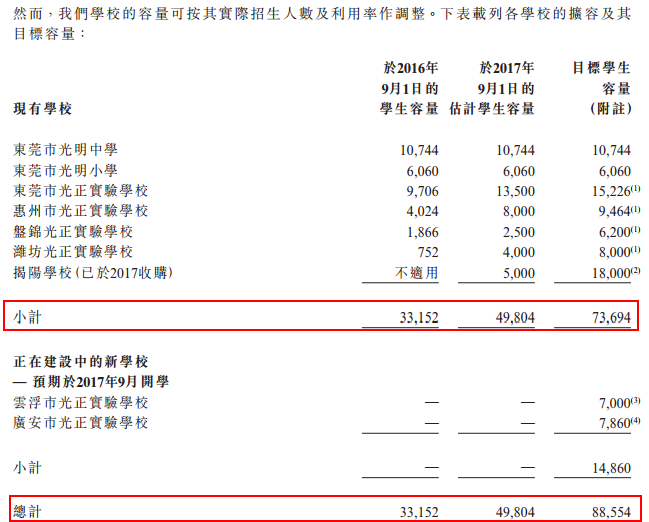

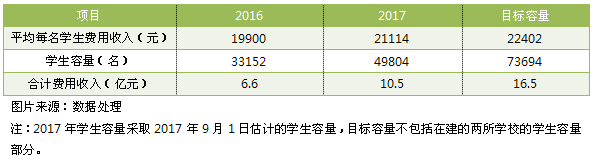

就生员变动来说,惠州市光正和盘锦光正变动最大,2016年生员分别变动56.1%及59%,两所学校的生员数量合计仅5890名,占东莞光明中学仅54.8%。不过光明中学和光明小学学生容量已经饱和,其他四所均有非常大的容量上涨空间,其中惠州市光正和盘锦光正在2017年9月份的估计学生容量分别增长98.8%和34%。

加上2017年收购的揭阳学校的学生人数,2017年9月份睿见教育估计的学生容量合计为49804名,同比增长50.2%,但即便如此,离该公司的目标学生容量73694名,仍有48%的距离,其中2017年收购的揭阳学校目标学生容量是2017年学生容量的3.6倍。

而且,睿见教育有两所在建学校,预期在2017年9月开学,但实际被延迟至2018年9月份,若再加上这两所学校,该公司的目标学生容量达88554名,是2017年的77.8%。

图片来源:睿见教育2017年年报

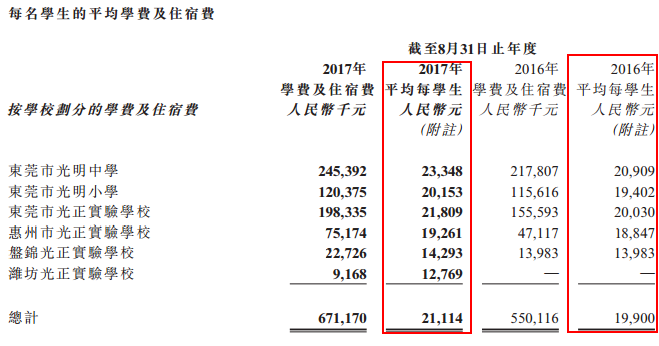

就学费和住宿费来说,睿见教育已在运营的六所学校均有不同层次的增长,因为业务定位在高端教育,目标市场为中等收入家庭,学校较一般的学校贵,截止2017年8月31日年度,平均每名学生费用21114元,同比增长6.1%。东莞市光明小学和光明中学学生容量虽然饱和,但费用均见长,2017年分别增长11.7%和4%。

以睿见教育平均学费和目标学生容量测算,不包括在建的两所学校,合计费用收入可达16.5亿元,是2017年测算收入的1.57倍,是该公司2017年费用总收入9.79亿元的1.69倍。也就是说,倘若目标学生容量能够实现,睿见教育的收入可实现69%的增长。

值得注意的是,睿见教育还有一项递延收入项,包括学费、住宿费、配套收入以及政府补贴,2017年该项收入达4.368亿元,该项收入没有进入当期损益,而是计入流动负债项。该项收入有望增厚睿见教育下一年度业绩。

图片来源:睿见教育2017年年报

睿见模式:内部培养的高度粘性

上文详细介绍了睿见教育的学校、教育层次、学员数量以及单位费用情况,并估算可能的收入增长,实际上,目标容量能否实现,就要看学校的实力了。截止2017年9月31日,睿见教育共有2580名师资力量,同比增长31.6%,2016/2017学年,该公司旗下的学校有90%的大学录取率,其中有20%的学生被1类本科录取,有10名学生被清华大学及北京大学录取。

从数据看,教育水平已经非常不错了,而睿见教育仍不断扩张学校规模,该公司称正在与若干独立第三方收购若干中小学教育的民办学校。实际上,名声建立起来后,学费势必会再次涨价,而睿见教育的目标市场定位中等收入及以上的家庭,名气起来了,价格与需求的敏感性并不强,具有较大的提价空间。

值得注意的是,睿见教育的K12教育采取内部培养的方式,因为各个教育阶段都有涉及,小学升初中。初中升高中,基本采取内部升学,比如2016/2017学年,该公司的小学部80%的学生升学至初中部,而初中部50%的学生升学至高中部。

内部培养模式一方面具有学生粘性,当然对于学生而言,也是对学校的一种认可,另一方面教师对学员有更多的了解,包括学习能力,因材施教,提高成绩,同时也可以起到推广的作用,因为学员在同一间学校上完整个K12课程,12年的感情,对于外部家庭来讲,是具有吸引力的,学校好,学生才愿意留下来。

图片来源:睿见教育2017年年报

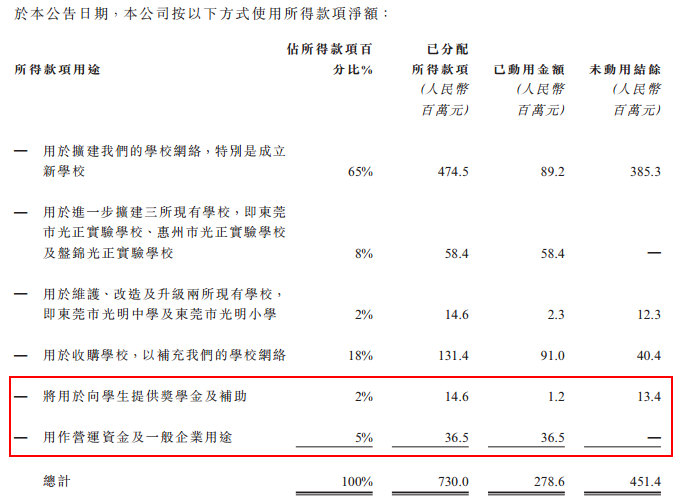

2017年1月份,睿见教育登陆港股市场,募集资金净额为7.3亿元,我们可以看到该项资金的使用方向,基本用于扩张学校规模,收购、扩建以及成立新学校分配的资金占所得净额的91%,已经合计分配使用了2.386亿元,占比所得净额32.7%。

综上看来,不包括正在谈的以及正在建的学校,就睿见教育已经运营的学校来说,目前学生容量还远不及目标容量,学生的数量认可高增长,而学费也在增长,这有助于业绩的持续高增长。而且睿见教育具有较高的大学录取率及一本录取率,国内最高学府北京大学和清华大学录取喜人,这是高收入家庭最为关心的地方。

睿见教育采取内部培养生员的方式,具有一定的学生粘性,募集资金大部分用于收购和扩建学校,该公司业绩具有良好的预期,此次下跌大部分基于获利盘的退出,对该公司整体影响并不会很大,投资者可关注该公司。