五个交易日市值蒸发113亿,海丰国际(01308)是否释放预警信号?

消息面来看,公司一季度收入约为6.10亿元(单位:美元,下同),同比减少约41.1%,主要归因于集装箱运量及平均运费下降。智通财经APP认为,海丰国际一季度承压或早有预兆。此前,业界便普遍预估进入一季度传统淡季,集装箱航运市场回升无望。

不过,券商对于海丰国际后市释放乐观信号。华泰证券表示,预计伴随中国疫后复苏和东南亚市场需求逐步回升,自二季度起亚洲区域市场运价和货量有望逐季度改善,海丰国际盈利将保持坚韧。

运价、货量均同比下滑

海丰国际主要提供集装箱航运物流服务,业务专注于亚洲区域内市场。截至2022年12月底,公司经营75条贸易航线,包括14条通过联合服务经营的贸易航线及23条通过集装箱互换舱位安排经营的贸易航线。与此同时,海丰国际经营一支由108艘船舶组成的船队,总运力达到162701个标准箱,当中包括84艘自有船舶( 136182个标准箱)及24艘租赁船舶( 26519个标准箱),平均船龄为9.7年。

分业务来看,海丰国际当前的收入来源于集装箱航运物流及干散货船舶租赁服务两大块。其中,集运业务显然是公司收入的大头,营收占比超九成。更为重要的是,公司2022年出售所有干散货船舶,及后没有拥有任何干散货船舶,导致公司干散货及其他业务产生的收入同比减少约92.4%至50万元。因此,海丰国际的业绩波动更加依赖集运业务。

根据海丰国际一季度运营数据,公司收入下滑超40%的背后,是运价和货量均下滑造成的。

截至2023年3月31日,海丰国际来自集装箱航运及延伸物流业务的集装箱运量为693283标准箱,同比减少约5.0%。期内,来自集装箱航运及延伸物流业务的平均运费(不包括互换舱位费收入)达到每标准箱722.4美元,同比减少约41.8%。

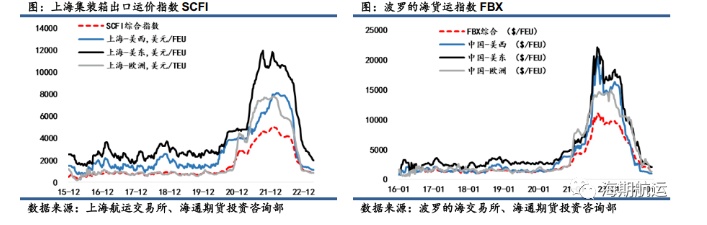

海丰国际运价和运量的下滑,与全球集装箱市场外需疲软+全球供应链扰动有关,全球集装箱运价自2022下半年高位大幅下挫。回顾一季度集装箱运价,2023年3月上海出口集装箱运价指数SCFI均值为915.9,环比下滑6.6%,跌幅较2月小幅扩大;相较去年同期下降80%。2023年一季度SCFI综指均值录得968.77,环比上一个季度下跌29.5%,同比同样降幅高达80%。

货代端运价指标波罗的海货运指数FBX均值1559美金/FEU,环比下滑22.5%,对比去年同期9613美金/FEU的水平下降83.8%。2023年一季度FBX综指录得均值1895美金/FEU,环比上一个季度下跌34.8%。

即期运价持续走弱,货代端跌幅大于船东端,进一步反应了市场的悲观情绪。相比船公司更多地通过运力闲置和空航来支撑运价底部,货代端则面临更多利润侵蚀的压力,海丰国际也难逃利润缩水命运。

周期波动难避免 Q2或将改善

尽管海陆业务协同发展,但海丰国际仍难以避免行业的周期波动。乐观的是,短期内,海丰国际将受益于集运业的高景气周期。

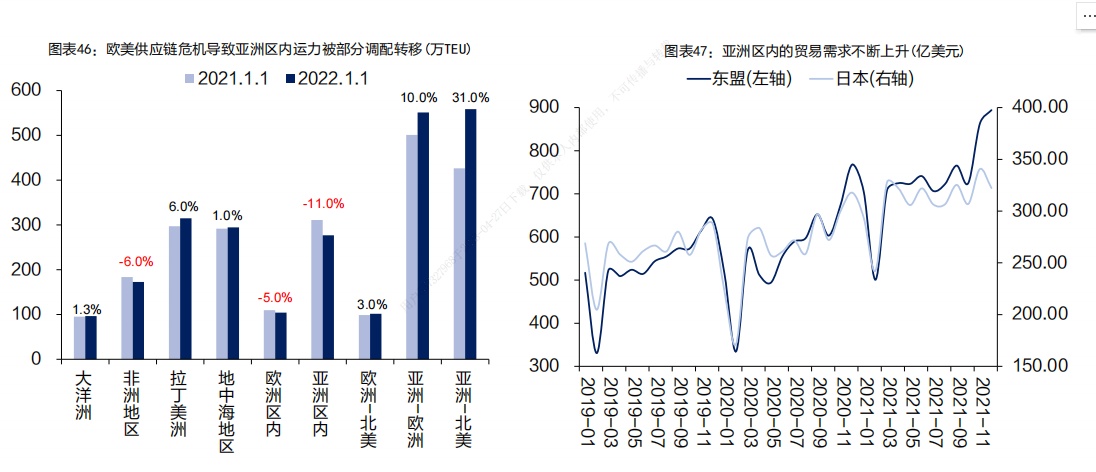

供给方面,受到欧美供应链危机造成的运力虹吸效应的影响,部分区内运力被调运到欧线、美线市场,市场供给端的持续收缩。

需求方面,伴随着亚洲区内经济体(尤其是东南亚)的复苏,区内贸易的爆发式回暖使得市场的短期供需缺口不断拉大。

根据Alphaliner预测,2023/24年全球集装箱船舶供给同比增长8.3%/8.9%,其中适用于亚洲区域内的中小型船舶供给同比增长5.9%/4.7%。需求方面,Alphaliner预测23/24年全球集运需求同比增长1.4%/2.2%,其中亚洲区内需求预计同比增长1.3%/3.9%。区域市场供需结构优于远洋市场.

=

=

亚洲区内市场的运价先是随欧美航线的运力虹吸效应而呈现阶梯式跟涨(2020.10-2021.10),而后随区内经济的复苏而加速上行(2021.11-至今),亚洲区内的运价涨幅虽不及远洋航线那般剧烈,但仍然非常可观:以2020年10月为基数,日本航线CCFI涨幅累计高达64.71%,东南亚航线CCFI涨幅累计高达241.26%。

展望2023年,受益于中国疫后复苏+产业链转移和RCEP的政策推动,东南亚市场需求和运价先有欧美触底反弹。根据上海航运交易所数据,截至4月24日,东南亚运价指数(SEAFI)较1月最低点上涨61%vs欧线/美西线/美东线较2月最低点分别上涨0.1%/36%/25%。

回看海丰国际,得益于公司专注于亚洲区内市场,与大型全球化船东形成了错位竞争,其在亚洲市场已形成了经营优势。根据Clarksons数据,2023年Q1亚洲区域集装箱运价均值同比/环比下滑64%/16%vs公司运价同比/环比下滑42%/14%.

国海证券测算出,海丰国际单箱收入每提升50美元,对应公司航运物流业务收入将增加1.31亿美元,归母净利润增厚1.19亿美元;公司的运量每增加20万TEU,对应公司航运物流业务收入增加1.29亿美元,归母净利润增厚0.32亿美元。业绩对价格的敏感性相较运量而言更加敏感。在运价高企的背景下,海丰国际预计将在中短期实现出色的经营业绩。

综上所述,海丰国际身处强周期赛道,经营随周期波动起伏。宏观来看,市场短期高景气延续,海丰国际盈利能力或在第二季度改善。投资者或可择机进场。