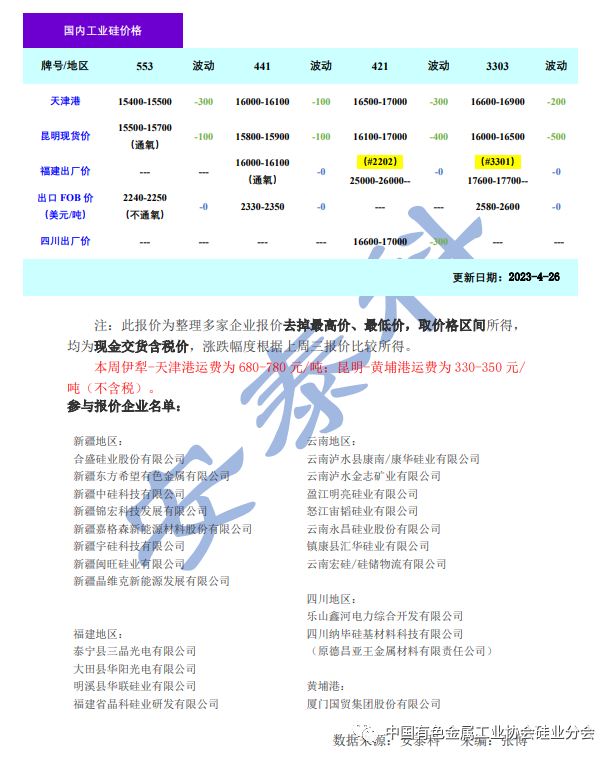

智通财经APP获悉,据中国有色金属工业协会硅业分会,本周国内工业硅价格承压下行。其中,冶金级较上周下跌100-300元/吨,主流价格在15400-16100元/吨;化学级较上周下跌300-400元/吨,主流价格在16100-17000元/吨。同时,铝合金ADC12价格上周下跌200元/吨,主流报价18400元/吨;有机硅DMC价格与上周持平,主流报价15200元/吨。

本周工业硅市场成交气氛较为清淡,硅价小幅下跌。具体来看,需求端:有机硅近期亏损严重,单体厂情绪悲观,看跌后市,对工业硅需求偏弱;多晶硅价格延续下行,成本管理下,对工业硅压价采购行为较多,铝合金企业库存消耗缓慢,对工业硅刚需采购为主。供应端:由于硅价持续下行,西南地区硅厂开工率下降明显,开炉数处于低位,四川、云南两地开炉数50余台,且新疆部分硅厂有检修计划,但是同期国内新增产能较多,国内工业硅供给总产量较往年处于历史高位。故而,本周工业硅市场呈现供应偏松,需求疲软,库存小幅缩减局面,下游采购商心理价位偏低,市场交易冷清,工业硅价格小幅下行。出口方面,国外需求平稳,暂无明显变化,各牌号FOB价格持稳运行。据海关数据显示,3月份工业硅出口4.80万吨,环比增加1%。

工业硅价格后市走势主要取决于下游需求是否回暖,同时市场情绪也是重要的影响因素。近期终端需求持续萎靡,工业硅出货不畅,硅价承压下跌。另外,近期原材料端油焦、电极价格小幅下降,其中,油焦较月初下降300元/吨到1800元/吨,电极较月初下降2500元/吨到15000元/吨。这一系列因素导致相关贸易商看空情绪较为浓厚。展望后市,短期内工业硅库存处于较高水平,在下游需求暂无起色情形下,硅价预计弱势维稳为主。若丰水期云南缺雨干旱现象仍在,叠加下游需求明显好转,硅价有望回涨。