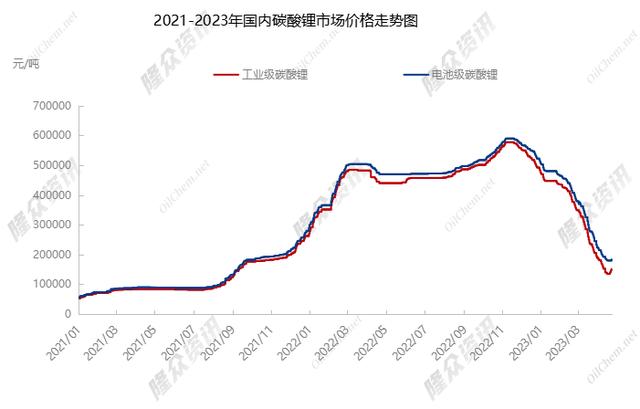

智通财经APP获悉,上海钢联4月27日发布的数据显示,电池级碳酸锂涨4000元/吨,均价报18.4万元/吨,工业级碳酸锂涨5000元/吨,均价报15.15万元/吨。电池级碳酸锂在26日上涨2500元报17.9万元/吨。这也是该平台碳酸锂报价自去年11月底以来,首次出现上涨。值得注意的是,有消息称,近几周以来现货市场询盘也明显增多,工碳成交价格稳步上移,锂盐厂家惜售挺价情绪增强,部分材料厂甚至反应工碳资源难寻。市场人士预计,随着5月份部分主导电池厂家完成去库,排产有所回升,叠加汽车销售将进入传统旺季,将推动碳酸锂价格进一步回升。

碳酸锂价格狂飙后遭腰斩。Choice数据显示,2022年初,电池级碳酸锂价格约为30万元/吨,2023年初,电池级碳酸锂价格涨至53.5万元/吨,经计算,价格涨幅约为78.33%。2023年,电池级碳酸锂价格开始出现暴跌,截至4月24日,电池级碳酸锂市场价格约为18万元/吨,较年初下降66.36%。

电池级碳酸锂的价格的 " 雪崩式 " 下跌,导致多数相关上市公司一季度净利润同比骤降。

其中,长远锂科一季度实现营业收入 19.34 亿元,同比下降 42.99%;实现归属净利润 92.94 万元,同比下降 99.69%。

天力锂能一季度实现营业收入 5.8 亿元,同比下降 14.63%;实现归属净利润 49.95 万元,同比下降 99.15%,扣非之后,一季度亏了 600 多万。

江特电机一季度实现营业收入 7 亿元,同比减少 48.32%;实现归属净利润 5064.81 万元,同比下降 92.39%。

据了解,一季度受制于下游市场需求,以及上游材料跌价带来的市场观望情绪,电池厂商处于清库存阶段。宁德时代一季度报告显示,其库存金额已从年初的766.7亿元下降到640.6亿元,环比下降16.5%。从绝对金额来看,宁德时代的库存已经回退到2022年第一季度的水平。另外,亿纬锂能一季报也显示,其存货金额从去年底的85.88亿元,降至78.6亿元,环比下滑8.48%。

值得一提的是,进入4月中旬以后,相关电池厂商提到,目前库存已恢复至健康水平,此前暂停的产线也已经逐渐复产。特别是针对磷酸铁锂电池库存,有业内人士表示,相关库存基本出清,后续将根据公司规划,逐步进行补货。

东吴证券也表示,目前库存多集中于上游锂盐厂,中游材料库存极低,基本保持7天的最低安全库存。若下游需求恢复,将带来强烈补库需求。

光大证券认为,锂价后续有望企稳,二季度需求有望向好叠加正极材料和电池厂新一轮补库需求的开启,对锂矿板块也有提振作用。

蜂巢能源董事长杨红新表示,碳酸锂价格近一周跌势开始趋缓,伴随上游减产、终端消耗、库存降低等因素作用,预计到今年五六月碳酸锂的价格或迎来拐点。

市场人士认为,从锂矿产业链不同环节来看,当前市场对碳酸锂的市场预期在不断修正,随着碳酸锂价格的大幅下滑,此前囤积居奇、炒作的投机商会慢慢出清,行业会逐渐回归理性。届时碳酸锂价格稳定和逐步回归也将更利于产业长远发展。

在业内看来,3月份新能源车和燃油车的促销扰动让整个市场的需求都被极大抑制,市场观望情绪浓重。因此车企和电池厂都在消化库存和在手订单,现在都希望能够把原材料的价格压在低位,然后吸纳足够的筹码,为之后的降价积累子弹。

业内人士表示,新能源汽车的降价潮不会很快,一般动力电池以及碳酸锂等材料的订购期存在3-5个月时间差,部分车企有可能会达到一年。碳酸锂降价无法短时间内迅速反馈到汽车成本上,至少会在三个月乃至更长时间后体现在新能源汽车产品上。

相关概念股:

赣锋锂业(01772):公司主营业务包括三大类:锂化合物及金属锂、锂电池以及锂电池回收。2022年公司营业收入418.23亿元,同比增长274.68%;归母净利润为205.04亿元,同比增长了292.16%。

天齐锂业(09696):4月27日该公司在投资者互动平台表示,目前公司各锂化合物加工基地的锂精矿原料均来源于公司控股的泰利森格林布什锂辉石矿,已实现锂精矿原材料100%自给自足。

中创新航(03931):2022年,公司实现营业额约203.75亿元,同比增长198.9%;净利润约6.94亿元,同比增长521.8%。