本文来自中泰国际的研报《金山软件(03888):2018年游戏将开局良好》,作者为中泰国际分析师郑嘉梁。

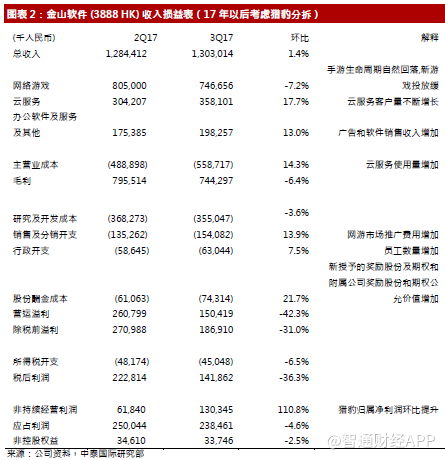

金山软件(03888)2017年三季度营业收入13亿,同比提升16%,环比17年二季度提升1%。网络游戏、云服务和办公软件及服务收入分占收入总额达到57%、28%和15%,同比分别提升-5.7%、80.8%和50%,云服务和办公软件及服务占比提升。归属母公司股东应占溢利达到2.4亿元,同比提升68%,环比二季度下降5%。

游戏三季度收入达到7.5亿元,同比下降6%,环比下降7%,反映《剑侠情缘1》手游收入随生命周期的自然回落,《剑网3》的推出抵消了部分影响,但由于其资料片并未如期推出,导致三季度环比二季度收入下降。

云服务环比二季度增加18%,反应金山云在视频云级手机游戏云客户使用量的继续增长。办公软件和服务的收入约2亿元,环比提升13%,来自于WPS互联网广告收入和WPS Office个人版增值服务的收入增长。

成本环比上升14%到5.6亿元,同比增加33%。同比大幅增长主要是云服务客户使用增加和数据中心成本的增长。三季度毛利率为57%,环比同比都下降,主要是云服务占比提升的结果。研发投入3.8亿元,同比增加52%,环比下降4%,反映研发投入和相关成本的增长。金山持有的猎豹经营业绩计入公司非持续经营业务溢利部分,其贡献非持续经营溢利1.3亿元,环比提升110.8%。

智通财经APP获悉,中泰国际发表研报称,金山软件游戏收入本季有一定放缓,主要是受到《剑侠情缘1》手游周期和新游戏推出进度放缓的影响,运营数字上看,每日最高同步用户为0.87百万人,环比下降7%,每月平均付费账户为4.1百万人,同比下降9%,环比下降6%。

今年12月左右公司会推出《剑网3》重置版,11月3日公司退出了《新剑侠情缘》手游,代理游戏《魔域》在10月18日全面上线,19日被流水超过1亿元人民币。四季度是公司为来年做好铺垫的时期,但四季度本身预计在游戏方面收入不会有大的改善。

金山云从直播和短视频等领域上快速扩展到长视频、广电和OTT等更多视频野外,像B站、熊猫TV等平台已经接入。同时金山云开拓智能手机厂商的下载类服务。以及为中大直播时间提供稳定保障。医疗云持续为主要医疗行业机构提供服务,也为重大省份提供医疗云服务商拓展。

WPS全球移动月活跃用户达到1.35亿,PC版全球月活跃用户超过1亿,WPS Office iOS版9月份排行在App Store效率第一位,月活跃用户在超过1300万。猎豹三季度收入略降,工具类收入环比微升,娱乐业务环微降,收入成本下降,毛利环比上升7.4%。

由于今年新游戏推出都较晚,管理层对明年游戏增长有很强信心。明年公司会有和腾讯联合推出三款手机游戏,包括《云裳羽衣》、《剑仙情缘2》、《剑网3》,和小米合作的生存类游戏《小米枪战》受到关注。云服务由于竞争加剧,管理层不再维持收入100%增长的指引,而会更加注重于运营效率的提升。

由于额外的增资,对于云服务的投入会继续提升。此外公司预计对猎豹取消合并财务报表将产生20亿元的预期收益,将在4季度确认,然而对于公司运营利润并无影响,因此中泰国际的模型暂不考虑该项收益。

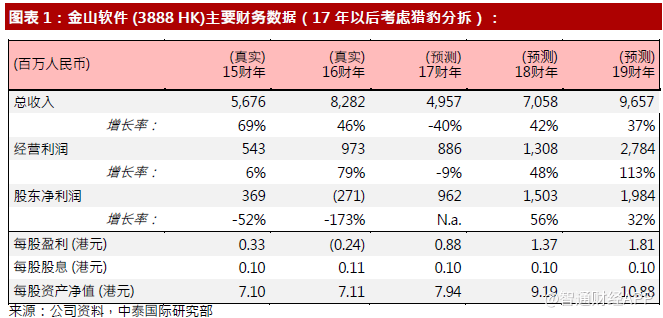

中泰国际提升金山软件18/19年EPS分别到1.37/1.81港币,并按照2018年20倍市盈率给予公司估值提升目标价至27.4港元,维持“买入”评级。(编辑:胡敏)