一直软趴趴的航空板块,近期跟打了鸡血一样开始放量上冲,然而航空股突然启动的背后,不仅仅只是行业重重利好在支撑,还能隐约看见寻找安全栖息地的大资金身影闪烁其中。

航空业也迎来了“供给侧改革”

航空业的供给侧改革,带领板块强势反攻。通过航空服务指数可以看到,整个板块变化期是自2017年9月底开始,而作为引子的则是民航局发布的《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》。

该措施提出从今年冬春航季开始,对航班时刻安排进行运行总量控制和航班结构调整,旨在进一步提升民航航班正点率。

而带动航空板块脱离下跌颓势,自9月29日底部开始向上反攻,正是这个号称航空行业“供给侧改革”措施的出台。

行情来源:富途证券

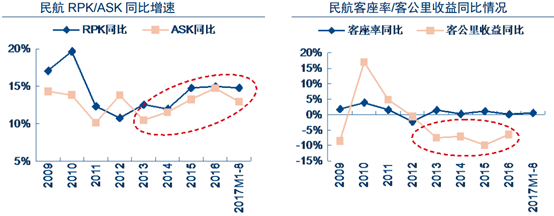

在供给端受到外力下,航空或可脱离量升价降的恶循环。过去几年,民航旅客周转率增速呈持续上行趋势,尤其在2015年以来维持在15%左右的较快增长,行业供需整体呈现弱平衡状态。

2013年民航整体客座率超过80%,2015年达到82%以上,呈现逐年提升趋势。但与客座率上行趋势相反的是平均票价和客公里收益的一路下滑。2015/2016年行业客座率达82.5%/82.7%,分别同比提升1.5/0.2个百分点,但整体客公里收益同比下降了9.8%/6.4%,进入量升价跌的情况中。

但是自10月29日起,全国民航开始执行2017/18年冬春航季航班计划,新航季日均航班量约1.45万班次,较去年冬春航季仅增长5.7%,较2016/17年冬春航季期间8.6%的航班增量放缓近3个百分点。

这次措施的实施,将有助于航空企业跳出以价换量的窘境,逐步挤出低票价刺激的部分客流后,之后的提价配上较高客座率水平,有望提升航空企业的盈利能力。

并且,正点率的提升将有助于航空抢回被高铁分流的部分市场。2017年7月初至8月底,北京-上海航线出港航班准点率不到30%,较去年同期下滑近20个百分点,且平均延误时长超过2个小时(2016年同期为69分钟)。

而京沪航线飞行时长为2.5小时,加上1小时值机安检和2个小时的延误,全程时长在5-6个小时,而高铁端的复兴号,在提速后可将时间缩短至4小时左右,这就使得航空跟其实并没有价格优势的高铁相比,竞争力显著下降了。

但北上广深之间的商务干线,却是航空公司重要的利润来源。因此,若准点率水平得以改善,有助于提升航空出行的竞争力,吸引时间敏感但价格不敏感的商务旅客从高铁回流,一定程度提升旺季商务航线收益水平。

但航空行业的刺激点并非只有这一个。

多因素支撑着航空业的防御属性

市场不稳定因素正在逐步积累。智通财经APP了解到,近期的大盘环境并不理想,A股市场中上证指数,在2017年11月14日创出熔断后的新高,但是立刻开启了连续的回调,期间更有新华社发文提醒理性看待茅台股价事件影响,同一时期的港股市场也呈现几次个股大面积下跌的局面。

在不稳定因素累积的现阶段,市场上大资金避险情绪还是较高的,加之前期火热的半导体、基础化工、造纸、有色等大部分热点板块都进入回调的局面,原本一直展现利好却没有上涨的板块就成了此时的避风港。航空行业作为近期表现强势的板块,就展现出了其强大的防御属性。

行业利好+靓丽业绩+低估值支撑下,航空板块逆市放量上涨。2017年10月底,中国国航(00753)、东方航空(00670)以及南方航空(01055)连续放出公司靓丽的三季度业绩,再加上“供给侧改革”措施于10月29日正式实施的刺激,三大航空企业利好程度十分明显。

因此在11月14日港股市场大面积个股下跌的时候,国航、南航、东航分别以4.82%、2.67%、7.51%的涨幅收尾,此后更是表现出强劲的持续上涨势头。

行情来源:富途证券

而此时的航空企业仍具有低估值特性。智通财经APP了解到,在与美股上市航空公司的市盈率于市净率水平对比中,港股航企仍具有一定的优势。

综上来看,在市场避险情绪逐步提升与多数热门板块题材热度退散的现在,行业改善预期明显且具备低估值优势的航空板块,仍大概率是市场资金选择栖息的一处避风港。(文/江松华)