智通财经APP获悉,4月27日,友车科技(688479.SH)开启申购,发行价格为33.99元/股,市盈率为52.22,申购上限为1万股,属于上交所科创板,国泰君安证券为其保荐人(主承销商)。

招股书显示,友车科技主要面向汽车行业的整车厂、经销商、服务站等客户,提供营销与后市场服务领域的数智化解决方案、云服务、软件及专业服务,并打造汽车产业链上下游和跨行业融合的数字化生态体系平台,赋能汽车行业数字化转型。报告期内,公司亦面向工程机械、摩托车行业客户提供营销与后市场服务领域的前述产品或服务。公司的三大主营业务产品分别为车企营销系统、车主服务平台、汽车产业生态服务平台。

公司作为行业内的龙头企业,产品已在国内车企中得到广泛应用,服务过的整车厂近百家、经销商超过 1.5 万家。凭借全方位的竞争优势,公司产品成功替换宝马中国、捷豹路虎中国、福特中国等车企一直使用的国际知名品牌产品,实现了国产软件在该领域的进口替代。

本次发行募集资金将在扣除发行费用后,投资于以下项目:

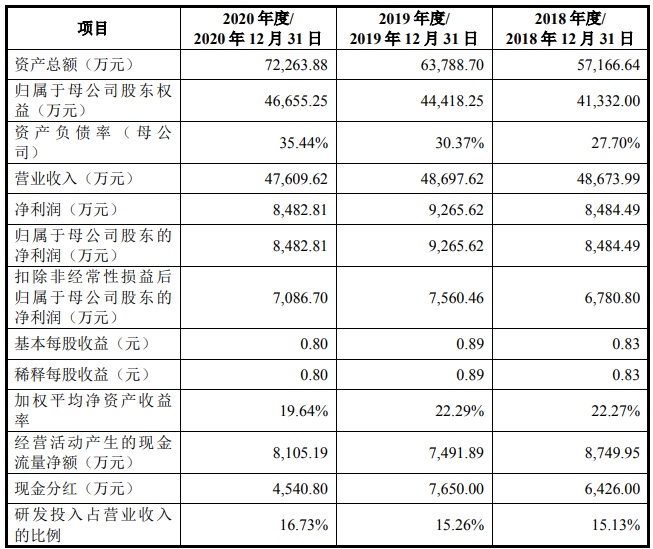

财务方面,于2018年度、2019年度、2020年度,友车科技实现营业收入分别约为4.87亿元、4.87亿元、4.76亿元人民币;净利润分别为8484.49万元、9265.62万元、8482.81万元人民币。

值得注意的是,友车科技在招股书中提到,公司存在应收账款发生坏账损失的风险。其表示,报告期内,公司各期末应收账款账面余额分别为 13,531.30 万元、16,931.03 万元和 13,170.42 万元,占营业收入的比重分别为 27.80%、34.77%和27.66%,公司应收账款期末余额较大,其中账龄在1年以内的应收账款余额占比分别为 94.79%、85.71%和 82.62%,账龄在1年以上的应收账款占比有所增加。公司客户主要为知名汽车整车厂及经销商集团,如果未来汽车行业景气度持续下行或宏观经济持续出现疲软,公司客户的财务状况可能发生不利变化,则公司应收账款发生坏账的风险增加,从而对公司的经营业绩产生不利影响。