智通财经APP获悉,GGII调研数据显示,2023Q1中国储能电池出货量为42GWh,储能系统装机量为811MW/1725MWh。国内储能招投标备案数量较高,达252个。目前因企业大多处于观望状态,导致储能电池出货量不高,但整体来看,大储增长的趋势没有改变。

尽管第一季度为传统出货淡季,但实际储能电池出货量仍略低于预期,其主要原因有以下两点:

1)电力储能方面,锂盐价格剧烈变动导致电池企业出货放缓。上游锂电材料碳酸锂价格持续走低,从2022年最高点的60万元/吨,到如今跌破20万元/吨的防线。面对原材料腰斩不止的价格,下游企业都处于观望阶段,一季度出货量放缓。

2)户用储能方面,一季度欧洲市场主要在出售库存。海外户储主要为分销模式,整个贸易环节比较复杂,包括生产厂商、经销商、安装商等。欧洲市场经销商去年采购户用储能产品过多,2023年一季度主要是在清库存产品;加上欧洲电价差落,户储需求减弱,经销商新采购量减少。

业主倒逼一体化的发展趋势

自产电芯的储能系统集成商更具竞争力。储能系统集成商主要可分为产业链布局企业和专业系统集成商。在招投标市场中,自产电芯的储能系统企业成本更低,在项目报价中呈现出更强的竞争力。

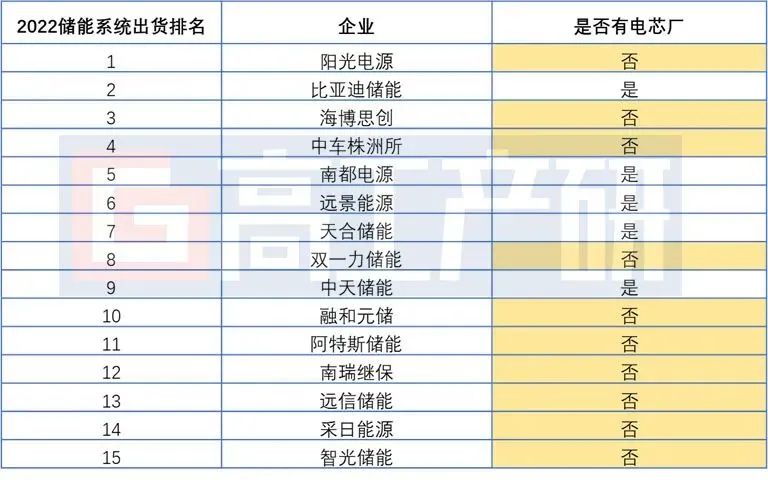

2023Q1 GWh级储能招标要求投标者自产电芯。目前部分招标方的业主要求储能系统集成商具有自产电芯的能力,2023Q1 部分GWh级储能系统项目中标者为自产电芯的储能系统集成商。据GGII统计,2022年储能系统出货量TOP15中(2022年系统出货量全球市场榜单),有10家企业缺少电芯生产基地,包括排名第一、第三的阳光电源和海博思创。

未来在企业降本和市场要求的双重推动下,储能产业链上下游垂直整合将加快,一体化发展有望成为主要趋势。

2023Q1部分GWh级储能电池系统招投标分析

资料来源:公开资料、高工产研新能源研究所(GGII)整理,2023年4月

2022年储能系统出货量TOP15企业分析

资料来源:高工产研新能源研究所(GGII),2023年4月

储能系统集成产品同质化严重,差异性主要体现在部分储能器件上。

目前市场上的储能系统集成同质化的产品充斥市场,各企业储能系统集成产品在大小、储能系统技术方案等方面差别不大,以储能液冷方案为例,目前储能系统集成企业的主流产品几乎都采用非步入式设计,其设计容量、舱体尺寸、电池簇及冷夜柜的安排设计等都趋向同一。

储能系统集成产品差异性主要体现在电芯、消防系统、温控和软件上,如在消防系统中,大部分企业开始使用全氟己酮灭火剂,部分企业如海博思创已开始选用气溶胶作为灭火剂;软件方面,远景能源及阳光电源等部分企业,在大储及工商业储能中利用ai策略预测充放电。

300Ah+大容量电芯成企业差异化竞争产品

大容量电芯能减少PACK电芯数量,附带减少储能系统连接件,从而降低储能成本,且电芯一致性较好。目前市场上储能系统产品主要采用的是280Ah的电芯,并且储能电芯容量扩大趋势明显,南都电源、鹏辉能源等企业均已发布300Ah及以上容量电池,亿纬锂能更是面向TWh级别发布560Ah超大容量储能电池。而作为280Ah的首创者和领先者,截止2023Q1宁德时代尚未发布新的300Ah+产品,某种意义上来说,300Ah+的产品是电芯友商用来与宁德时代差异化竞争的产品。

部分企业储能电芯容量统计

资料来源:公开资料、高工产研新能源研究所(GGII),2023年4月

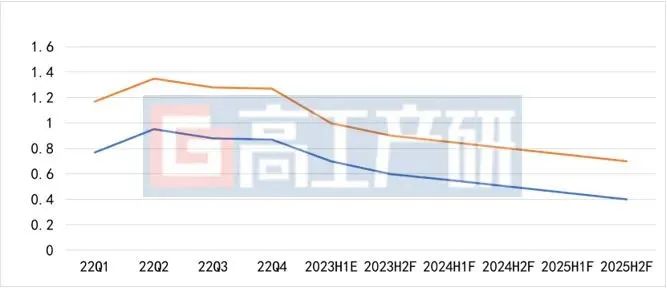

储能电芯及系统价格呈下行趋势

1)储能电芯端,随着上游原材料价格下滑,GGII预计2023年6月储能电芯价格将跌破0.7元/Wh,2023年H2将下滑至0.6元/Wh;

2)储能系统端,由于PCS以及PACK等成本及价格的下降,储能系统与储能电芯价格差距将进一步缩小,预计2023年H2储能系统价格将下降至0.9元/Wh,2025年H2有望下滑至0.7元/Wh。

2022-2025年磷酸铁锂电芯与系统价格及预测(元/Wh)

资料来源:高工产研新能源研究所(GGII),2023年4月