本文来自“阿尔法工场”微信公众号,作者为“人大相食”。

可能港股的老韭菜有些审美疲劳。

同样是腾讯系的人马,众安在线和阅文集团首发上市被哄抢爆炒,而11月16日上市的易鑫集团只是略涨5.45%。

你要知道,易鑫集团并不是一个没有故事的女同学,人家好歹也是中国最大的互联网汽车零售交易平台好吗。

更别提股东腾讯、JD给流量;战略投资者、债券市场、港股给钱;政策吹风给市场……

为什么众多利好都带不动?那是因为你有所不知:易鑫集团只是看上去很美,而私底下正与汽车生产商痛苦的博弈。

一、何为老舵手?

1.资历老:

易鑫集团分拆自纽交所上市公司易车(BITA),拆解易鑫集团之前,先得简单介绍下2000年成立的易车。

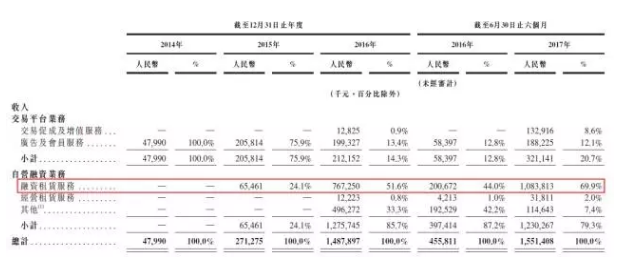

易车是中国最早做互联网汽车内容的公司之一,其运营的平台包括:易车网站bitauto.com、易车APP及汽车报价大全APP。2016年易车总收入57.73亿元,其中:

a.广告及会员收入34.33亿元,占59.4%;

b.交易服务收入15.52亿元,占26.9%;

c.数字营销收入7.88亿元,占13.7%。

易鑫集团原来是易车2014年成立的汽车融资事业部,运营平台包括:网站taoche.com及daikuan.com、淘车APP、淘车二手车APP、易鑫车贷APP。业务是交易平台(交易促成及增值业务、广告及会员服务),自营融资。

易车与易鑫集团的业务关系,除了广告客户可能在两个平台同时投放广告外,基本上是不重叠的:

a.广告与会员

部分客户投放广告,可能会同时选择易车和易鑫集团,但两者定位和目标受众是不同的。易车的广告客户是发布新车广告的汽车生产商,而易鑫集团的客户包括新车、二手车的汽车生产商、经销商、融资合作伙伴及保险公司。

易车的会员主要是销售新车的经销商,易鑫集团的会员主要是销售二手车的经销商。

b.交易服务:易车通过与易鑫集团的持股关系,间接经营交易服务业务(交易促成及增值服务、自营融资业务)。

c.数字营销:易鑫集团无数字营销业务。

俗话说“家有一老如有一宝”,深耕行业17年的易车,就是易鑫集团最大的宝,不然众多战略投资者——腾讯、京东、百度、易车、顺丰王卫、东方资产、IDG——为什么把筹码压在易鑫集团身上呢?

有个懂行的老手掌舵,众多资只需本有钱的出钱,有流量的也出流量,分享这条赛道未来的收益就行。

2. 模式老:

易鑫集团历年收入明细里,重点业务清晰可见。2017年上半年,易鑫集团融资租赁业务收入10.84亿元,占总收入的69.9%,比2016年全年还要多出41.32%。

汽车融资租赁就是“以租代购”,比如你相中一款10万元的哈佛H6,可以付2万首付,月供2300元开走它。一年后是直接买下来,或者继续租车or退车都随你意。

易鑫集团在传统分期的基础上,把购置税和车险也纳入分期范畴,用户的资金压力就更小了。

别看汽车融资租赁这个行业很热,广受资本的追捧,但你要明白它并不是新兴模式。

差不多一百年前,汽车融资租赁就已经在欧美起步,据统计目前美国的汽车融资租赁市场,占总体市场的比例超过30%。

另外,撮合促成及增值服务、广告及会员服务可以说是互联网平台很常规的业务;经营租赁业务就是给消费者租车;其它业务是销售卖车,卖掉为享受更优惠的采购条款而多买的车,随着融资业务的扩大,2017年卖车业务不多了。

业务平凡无奇,为什么易车不惜分拆出易鑫集团到港股独立上市?众多资本又纷纷追捧?易鑫集团究竟想玩出什么新把戏?

二、何谓新把戏?

1.市场新

经济实力不均衡,导致汽车产业在各国发展的阶段不同。中国每1000人汽车保有量是128,而美国是797;中国汽车融资租赁只有3%的渗透率,而美国超过30%。

差距大的另一面是巨大的市场空间。

调查显示,20岁-29岁关注汽车的人群占比44.1%,其中已购车占比25.9%。开放的消费观念和干瘪的钱包,决定他们是融资租赁购车最大的潜在群体。

查询国家统计局数据后,可以发现,20岁-29岁之间有2.25亿人,潜在的买车人群高达4100万人!

另外,2014年-2015年国务院政策——《关于加快发展生产性服务业促进产业结构调整升级的指导意见》,《关于加快融资租赁业发展的指导意见(全文)》——相继吹风,汽车融资租赁真是想不火起来都难。

2.获客渠道新:

如今这个时代的新兴互联网平台,找不找得到便宜流量,几乎关乎生死。有一句话叫做:世界属于创业者,但最终属于BAT。

易鑫集团与腾讯、京东等流量巨头合作,正式看中了这一点。腾讯汽车在首页搜索栏右侧,为易鑫集团提供了一个“贷款买车”流量入口,简单粗暴。点击京东金融首页导航栏白条,正下方最显眼的地方就是汽车白条,汽车白条页面链接易鑫集团的产品。

3.融资渠道新

前面有提到,易鑫集团获得众多战略投资者入股,备受追捧:

2015年,腾讯、京东等提供3.9亿美元首轮融资;

2016年,腾讯、京东和百度等提供5.5亿美元的融资;

2017年,腾讯、易车等提供5.05亿美元的第三轮融资。

除了找风投,易鑫集团还发债。

2017年8月,易鑫集团完成银行间交易商协会的ABN(资产支持票据)注册,总注册额度为20亿,本次发行5.02亿,其中优先A级发行4.2亿,信用评级AAA级,票面利率5.28%;优先B级发行0.55亿,信用评级AA级,票面利率7%。

截止今年6月,易鑫集团场内外ABS(资产抵押债券)发行规模已超120亿,融资能力可见一斑。

有人认为,投资汽车融资租赁的公司逻辑很清晰:这个市场足够大;腾讯、京东等巨头的流量支撑;再加上风投、债券市场、港股市场的资金支持。易车想不做大都难,看看他的业绩就知道了。

三、规模就是一切?

2016年,易鑫集团的平台和自营融资两大业务,共促成26万笔交易,涉及的汽车总值逾260亿元。

2017年1月-6月,易鑫集团的平台和自营融资两大业务,共促成16万笔交易,涉及的汽车总值逾160亿元。交易辆次及金额较2016年同期分别增长87.6%和93.6%。

两大业务里,平台业务收入为3.21亿元,同比增长449.9%;自营业务收入12亿元,同比增长209.6%。

以规模论,易鑫集团是中国规模最大的互联网汽车零售交易平台,然而……

然而顶着“最大”的帽子,享有巨头的流量支持,多个渠道的资金来源,全年收入却不到20亿。要知道汽车行业2016年规模高达8.33万亿,这里面是不是有什么问题?

搬个小板凳,我们来看看京东金融推荐的易鑫自营车辆。

这些车型给人的感觉是什么?“老破小”……

其实,汽车金融也是分级别的。

银行站在鄙视链的顶端,拿走最好的客户;剩下的是汽车生产商的消费金融公司;其次是易鑫集团这种融资租赁公司;再次是P2P公司。

在这条鄙视链下,易鑫金融有点沦为汽车生产商去库存对象的意思。

汽车融资租赁是一场渠道与强势品牌的战争,双方博弈的焦点在于,平台是不是能够迅速把蛋糕做大。平台如果能急速膨胀,才能有更多的话语权,这样看来易鑫集团还有很远的路要走。(编辑:曹柳萍)