本文来自于“王涵论宏观”微信公众账号,作者王涵等。

近期大事述

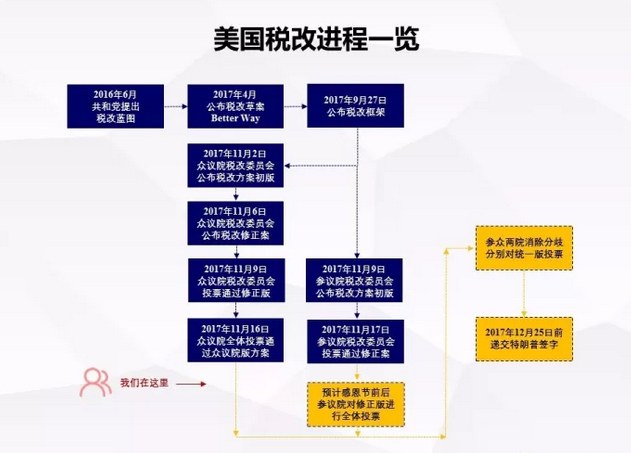

税改推进:众议院版税改方案获得通过

周四,美国国会众议院以227-205票批准共和党税改议案(民主党全票反对,共和党13票反对),税改继续推进。周五,美国参议院金融委员会以14-12票支持参议院版税改方案,此后将递交参议院全体投票,投票预计将在感恩节后进行。接着参众议院两版本须调和成为一个最终法案,最后递交特朗普签署立法。受众议院投票结果提振,美元指数涨幅扩大至0.15%,最高触及93.96。

人事再变:美联储副主席候选人出炉

周三,据报道,白宫正在考虑提名德国安联集团(Allianz)的首席经济顾问Mohamed El-Erian为美联储副主席。El-Erian此前曾担任过债券巨头太平洋投资管理公司(PIMCO)的首席执行官,以及国际货币基金组织的副总裁,在货币政策上稍偏鹰派,倾向于更高的利率以及更快的缩表进程。据悉,白宫侧重于挑选一个在货币政策方面拥有强大背景的人就任美联储副主席,哥伦比亚商学院院长哈伯德(Glenn Hubbard)和现任旧金山联储行长威廉姆斯(John Williams)也在考虑范围之内。

再陷危机:梅首相位置岌岌可危

周一,40名英国保守党议会下院议员同意签署一份联名信,表示不信任英国首相特蕾莎·梅,要求她下台。据称,反对者还差8人就能够正式对梅的党内领导权发起挑战。上个月就曾有30名保守党议员准备签署联名信要求英国首相梅辞职。此外,内阁大臣相继辞职也令英国政府雪上加霜。除了因身陷丑闻而辞职的国防大臣等两名内阁成员外,首席国务大臣Green和外交大臣Johnson也因言行不当的指责而面临辞职压力。受政局动荡影响,当日英镑兑美元跌破1.31,跌幅达1%,最低至1.3062。此外,英镑兑欧元也下跌了0.8%。

债务泥潭:委内瑞拉险债务危机

周二,标普正式宣布委内瑞拉出现债务违约,称委内瑞拉未能在30天宽限期内支付一笔2亿美元的利息。标普同时下调了委内瑞拉长期外汇主权信用评级从CC至SD(即选择性违约,是指在某些债务上违约了,但是在另外一些债务上没有违约),并对委内瑞拉债信观察持负面观点,认为其在未来三个月内再出现违约的概率为50%。因违约的发生,债券人可以选择要求委内瑞拉立即偿还所有欠款,若委内瑞拉无法偿还,债权人有权冻结该国的境外资产(主要是石油)。若石油被冻结,委内瑞拉国内的食品和药品短缺将进一步恶化

政局动荡:津巴布韦爆发军事政变

周三晚,津巴布韦爆发军事政变,当地军方控制了国家电视台和机场,国防军司令奇文加声称“出于安全考虑控制了总统穆加贝”, 并表示此次行动的目的敦促民盟停止排挤和清洗那些参加过独立战争的党内干部,阻止“反革命分子”企图劫持执政党的图谋。事件发生后,市场避险情绪激增,当地比特币盘中大涨10%,触及13499美元,几乎是国际价格的两倍,黄金期货也一度涨至1286美元/盎司,涨超0.4%。

沙特反腐:上缴70%财富可换取自由

周五,沙特政府和被关押的囚犯们开启谈判,政府试图让囚犯们上交最高约70%的个人资产用于充实国库,上交财产后就可获取自由。自上周起,沙特掀起了闪电抓捕行动,截止本周六,已经有超过200名王子和高官被抓,涉及资产超过1000亿美元,封存银行账户约1700个。据悉,已有一位王子选择上交财富。由于具体细节尚未透露,市场反应平淡,沙特股市基本持平。

数据详解

美国: 核心通胀小幅上行,房地产市场回暖

美国劳动力市场维持稳健,美国11月11日当周首次申请失业金人数虽小幅上行,但仍处于低位附近。

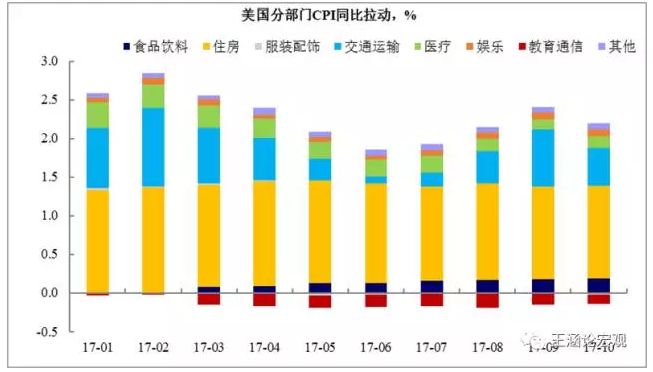

美国核心CPI同比小幅回升,其中教育分项负向拉动收窄,其他分项中个人护理明显上升。核心CPI的上行为美联储12月的加息提供了进一步支撑。

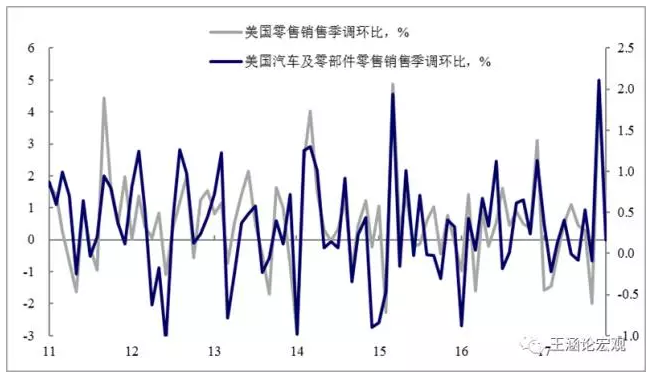

飓风之后,美国经济活动在回暖,软指标虽在高位,但似乎有回落迹象。此前飓风受灾区人民更换汽车及重建房屋的需求推升,9月零售销售环比增速创2010年4月以来新高,本月增速从上月高位有所回落,但仍略高于预期。而受灾后重建效应提振,房地产市场出现回暖,10月工业产出和制造业产出环比也出现明显上升。总体而言,飓风之后经济活动在回暖,不过地区联储制造业指数等软数据虽然仍在高位,但有所回落。

首申人数小幅回升。美国11月11日当周首次申请失业救济人数为24.9万人,高于预期23.5万人和上期23.9万人。

核心通胀小幅回暖。美国10月CPI同比2%,符合预期,低于前值2.2%;美国10月核心CPI同比1.8%,高于预期和前值1.7%;美国10月CPI环比0.1%,与预期一致,低于前值0.5%;美国10月核心CPI环比0.2%,与预期一致,高于前值0.1%。美国10月PPI环比0.4%,超预期0.1%,与上期值持平;美国10月核心PPI环比0.4%,高于预期0.2%,与上期值一致;美国10月PPI同比2.8%,高于预期2.4%和上期2.6%;美国10月核心PPI同比2.4%,高于预期和上期值2.2%。

零售销售增速回落,商业库存去化。美国10月零售销售环比为0.2%,高于预期0%,前值由1.6%上修至1.9%;美国10月商业库存环比0%,与预期一致,上期值由0.7%下修至0.6%。

房地产市场回暖。美国11月NAHB房产市场指数为70,高于预期67和上期68;美国10月新屋开工为129万户,高于预期119万户和前值112.7万户;其环比为13.7%,远高于预期5.6%和上期-4.7%;美国10月营建许可为129.7万户,高于预期125万户,前值由121.5万户上修至122.5万户;其环比为5.9%,高于预期2%,前值由-4.5%上修至-3.7%。

工业及制造业产出增速明显上行,地方制造业指数从高位回落。美国10月工业产出环比为0.9%,高于预期0.5%,上期值由0.3%上修至0.4%;美国10月制造业产出环比1.3%,高于预期0.6%,上期由0.1%上修至0.4%。美国11月纽约联储制造业指数为19.4,低于预期25.1和前值30.2;美国11月费城联储制造业指数为22.7,低于预期24.6和上期27.9。

欧元区:ZEW经济指数反弹,通胀有所下行

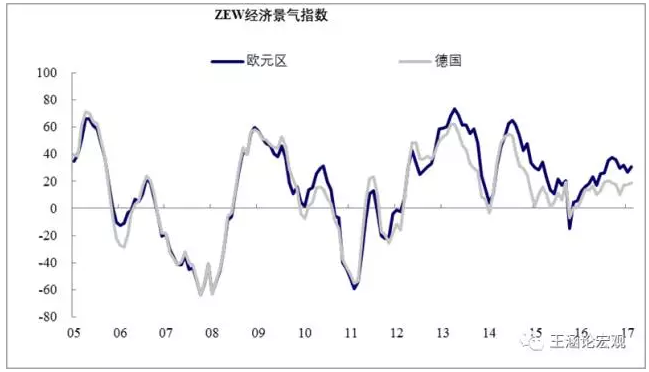

欧元区三季度数据整体向好,欧元区三季度GDP修正值处于高位,德国三季度GDP环比也较二季度出现反弹。10月欧元区通胀则较前值有所下滑,可能与10月欧元开始升值有关。同时从软数据来看,11月ZEW经济情绪调查指数自上月回落后反弹,11月Sentix投资者信心指数再创新高,指向欧元区目前复苏势头不减。

欧元区11月ZEW经济景气指数反弹。欧元区11月ZEW经济景气指数30.9,较前值26.7有所反弹;德国11月ZEW经济景气指数18.7,高于前值17.6。

欧元区三季度GDP向好,9月工业产出回落。欧元区三季度GDP同比修正值2.5%,季环比修正值0.6%,均与初值相同,分别创2011年以来和近16个月以来的最高水平。欧元区9月工业产出同比3.3%,略高于预期值3.2%,但不及前值3.8%;欧元区9月工业产出环比-0.6%,与预期值持平,但大幅低于前值1.4%。

欧元区10月通胀小幅下行。欧元区10月CPI环比0.1%,与预期值持平,低于前值0.4%;欧元区10月CPI同比终值1.4%,与预期值持平但不及前值1.5%,距2%的通胀目标仍有差距。欧元区10月核心CPI同比终值0.9%,与预期值持平,不及前值1.1%。

德国经济增速反弹,通胀略有下行。德国三季度季调后GDP季环比初值0.8%,超过预期值和前值0.6%;工作日调整后GDP同比初值2.8%,高于预期值2.3%和前值2.1%。德国10月CPI环比终值0.0%,与预期值持平,低于前值0.1%;同比终值1.6%,与预期值持平,不及前值1.8%。

海外其他:日本GDP有所放缓,英国通胀维持高位

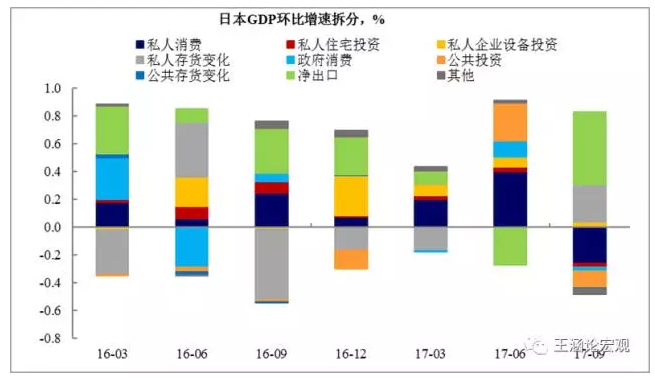

日本第三季度GDP环比折年增速1.4%,略低于预期。日本三季度GDP增长主要靠外需支撑,内需增长明显下滑,居民消费是主要拖累。

英国10月CPI增速持平于9月创下的五年半高位3%,高通胀环境下货币紧缩压力仍在。英国零售销售环比小幅下滑,同比自2013年以来首次转负,高通胀对实际居民可支配收入的抑制作用或在进一步体现。英国9月工业产出环比则创今年最大升幅。ILO失业率维持在42年低位,但截至9月的三个月ILO就业人数近一年来首次出现下降,是劳动力放缓的信号还是意外扰动,需要持续关注。

日本三季度GDP增速小幅放缓。日本三季度实际GDP季环比初值0.3%,预期 0.4%,前值 0.6%;实际GDP环比折年初值 1.4%,预期 1.5%,前值 2.5%。其中,居民消费季调环比-1.8%,前值2.8%;政府消费季调环比-0.5%,前值2.4%;公共投资季调环比-9.7%,前值25.3%;出口季调环比6.0%,前值-0.8%;进口季调环比-6.2%,前值0.7%。

英国零售销售同比大幅下降。英国10月零售销售同比-0.3%,预期 -0.5%,前值 1.2%修正为1.3%。英国10月零售销售环比0.3%,预期 0.2%,前值 -0.8%修正为-0.7%。英国10月核心零售销售同比-0.3%,预期 -0.4%,前值 1.6%。英国10月核心零售销售环比0.1%,预期 0.0%,前值 -0.7%修正为-0.6%。

英国通胀保持高位。英国10月CPI同比3%,预期 3.1%,前值 3%;英国10月核心CPI同比2.7%,预期 2.8%,前值 2.7%;10月CPI环比0.1%,预期 0.2%,前值 0.3%;10月核心CPI环比为0,与上期值持平。

英国工业产出大幅上行。英国9月工业产出环比0.7%,预期 0.3%,前值 0.2%修正为0.3%。英国9月工业产出同比2.5%,预期 1.9%,前值 1.6%修正为1.8%。

英国失业率维持低位。英国截至9月的三个月ILO失业率 4.3%,预期 4.3%,前值 4.3%。英国截至9月的三个月ILO就业人数-1.4万,预期 +5.2万,前值 +9.4万。

(编辑:文文)