核心结论:①去年10月以来的行情是牛市初期第一波上涨,对比历史在时间上已较长,部分板块在空间上也较显著,但结构分化更大。②借鉴历史,牛市初期波折在所难免,第一波上涨结束的信号是上涨最强势行业进入休整,这次关注数字经济走势。③数字经济是全年第一主线,波折期去伪存真时重视业绩因子,阶段性关注黄金、部分消费。

22年10月以来行情的回顾和推演

本周二上证综指创下去年10月底以来的新高,此后指数开始调整,周五上证跌幅达-2.0%,市场较为关注未来行情的走势。借鉴上一轮牛市,可以发现牛市第一波上涨结束往往伴随着前期上涨最强的行业进入阶段休整。因此,本文将回顾历史,对未来行情做一些推演。

1. 回顾:22/10以来市场上涨较可观

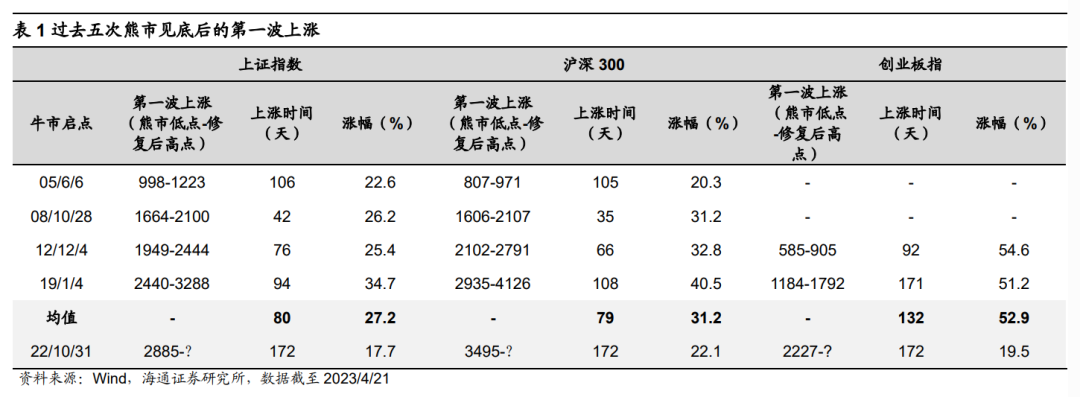

对比历史,22/10以来市场上涨在时间上已较长,部分板块在空间上也较显著。我们在《旭日初升——2023年中国资本市场展望-20221203》中分析过,从牛熊周期、估值、基本面、资金面等维度来看,22年10月底以来A股的上涨属于牛市第一阶段,即孕育期。我们回顾过去05-07年、08-10年、12-15年、19-21年四次牛市初期的第一波上涨,可以发现宽基指数涨幅在25-30%左右,时间平均持续3-4个月(详见表1)。去年10月底以来的牛市初期第一波上涨中,上证综指最大涨幅达18%、沪深300涨22%,上涨持续已近6个月,对比历史看本轮宽基指数在时间上已经超过历史平均水平。

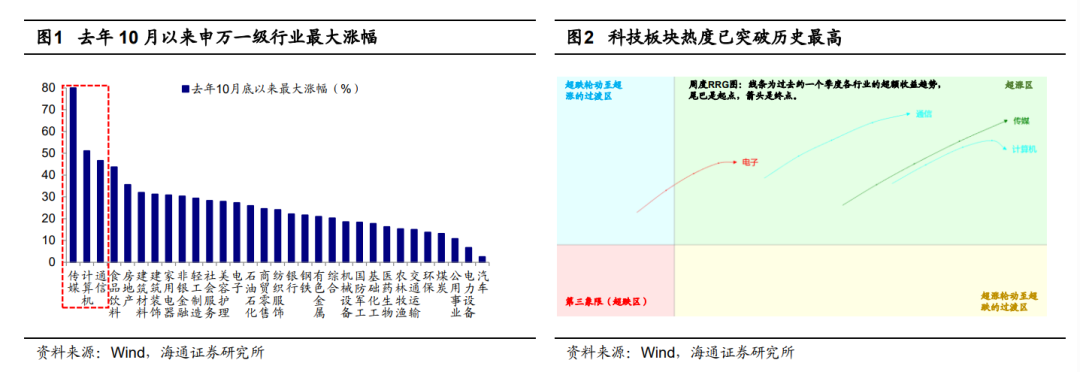

尽管本轮宽基指数的涨幅还低于历史均值,但部分板块行情演绎已经较为极致。科技板块中传媒(去年10月以来最大涨幅为80%,下同)、计算机(50%)、通信(51%)等涨幅较大。我们通过RRG看当前行业的超额收益趋势,RRG图右上角的第一象限代表行业已处在超涨区域,从过去一个季度中行业轮动的RRG图中我们可以发现,通信、传媒、计算机始终处在超涨区域,科技板块的上涨幅度已经较为显著。

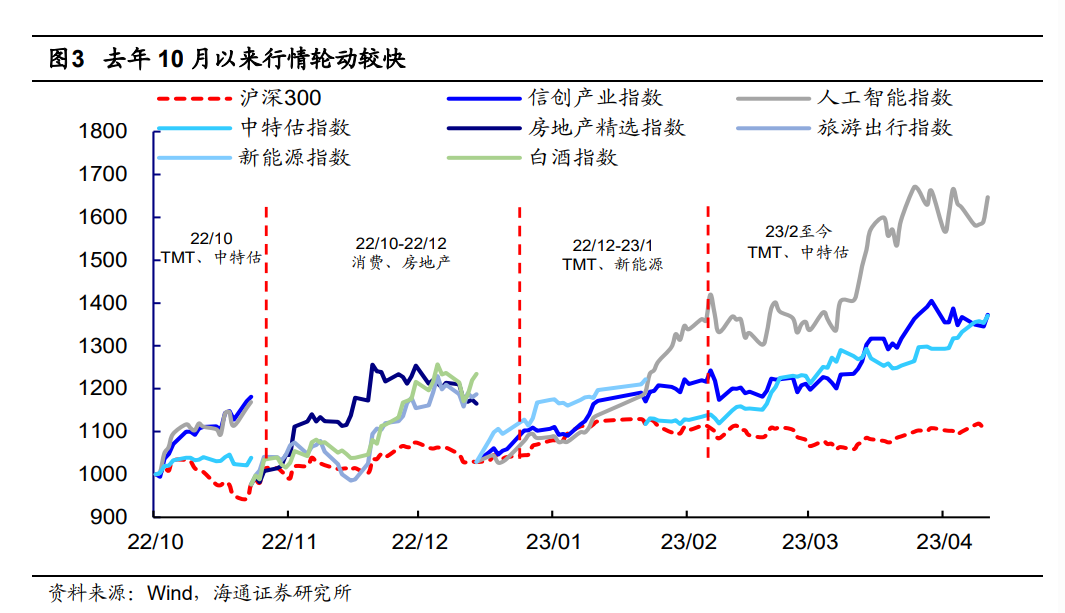

22/10以来上涨行情轮动较快也符合历史特征,只是这次结构分化更显著一些。从盘面特征看,本轮上涨行情轮动较快,市场经历了由地产链+消费、再到科技+新能源、然后到近期数字经济+中特估的三阶段轮动上涨,具体来看:①22年10月底-12月初,防疫、地产政策优化提升了市场对经济复苏的预期,价值板块涨幅居前,如地产最大涨幅为35.6%、保险为33.8%、食品饮料29.5%、建筑材料24.9%,同期上证指数最大涨幅为11.8%;②22年12月底-23年1月底,“数据二十条”等产业政策密集推出提升成长板块预期,成长中计算机、电新,以及券商开始表现,期间计算机最大涨幅为18.9%、电力设备及新能源为18.5%、券商为18.2%,同期上证指数最大涨幅为9.2%;③今年2月至今,以ChatGPT为代表的人工智能概念、以及中国特色估值体系概念热度明显上升,进一步催化行情,人工智能指数最大涨幅为45.0%、中特估指数为24.2%,同期上证综指最大涨幅为6.0%。

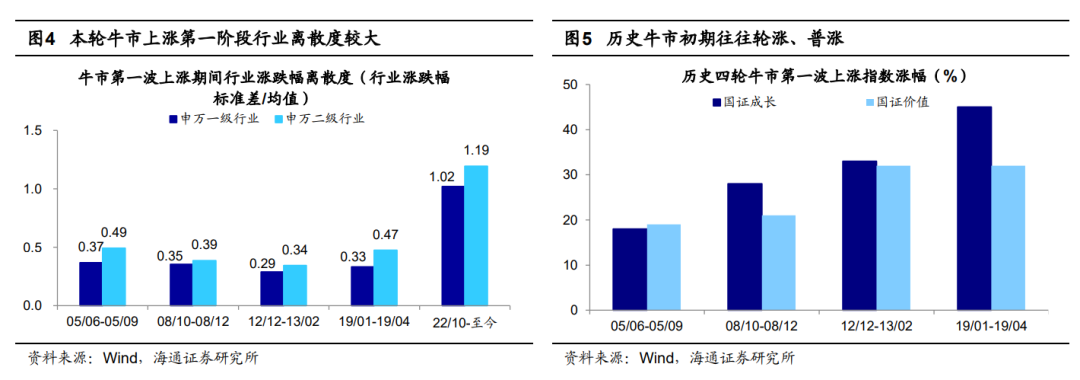

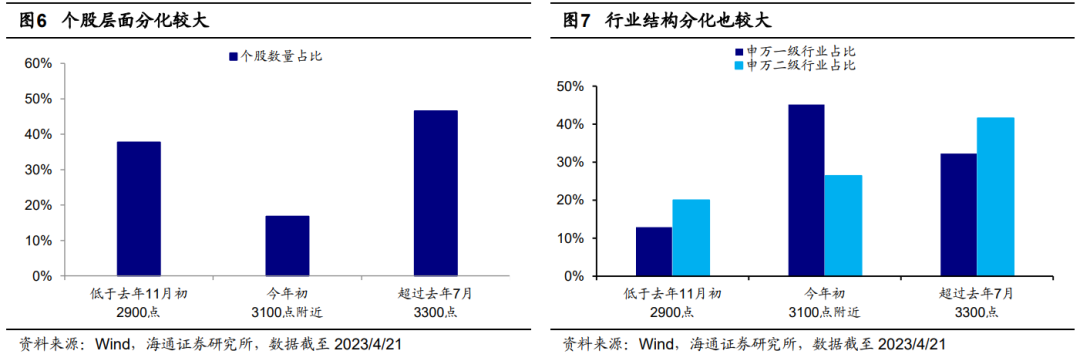

历史上牛市第一阶段市场往往呈现轮涨、普涨的特征,但若比较历轮牛市第一波上涨期间各行业累计涨跌幅离散度(以行业累计涨跌幅标准差/均值计算),可以发现过去四轮牛市初期申万一级行业离散度在0.3左右,二级行业离散度在0.4左右,而本次上涨行情中申万一级、二级行业的离散度为1.0、1.2,可见行业间累计涨幅分化较历史明显更大。我们在《策略甜点69:分化:半数公司股价回到上证3300点水平,1/4还在2900点水平-20230411》中提出,当前上证综指点位已经回到去年7月的水平,但A股在个股和行业层面表现差异较大。截至2023/4/21,超过去年7月3300点的申万一级(二级)行业个数占比为39%(42%);低于去年11月初2900点的申万一级(二级)行业个数占比为13%(20%);仍有相当一部分行业指数在今年年初3100点附近。

2. 展望:波折难免,好事多磨

回顾历史,牛市初期波折难免,阶段性休整看最强板块的信号意义。历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,背后的原因是基本面还不够扎实。历次回吐过程中上证指数平均下跌49天(剔除2019年),上宽基指数平均回撤14%左右、回吐前期上涨行情0.5-0.7左右的涨幅,详见表2。这一阶段中,往往前期表现最强势的板块先调整,推动市场整体向上的动能趋弱,从而标志着牛市初期第一波上涨的结束。借鉴上一轮牛市(19-21年),当时5G引领的新一轮科技周期启动,我国在5G技术领域取得一定优势,产业政策支持下5G、半导体领域投资扩大,硬件设备、5G基站相关领域在19年牛市第一波上涨期间表现最强。从申万一级行业表现看,19年牛市初期第一波上涨期间(19/1/4-4/8)TMT板块中电子行业最大涨幅达44.6%(相对沪深300超额收益为9.4个百分点,下同)、计算机为56.0%(19.2个百分点)。若从概念指数看,基站指数最大涨幅47.8%(11.0个百分点)、5G指数为49.1%(12.3个百分点)、半导体产业指数为52.2%(15.3个百分点)。从牛市初期行情进入调整的情况看,涨幅最大的半导体产业指数于19/03/12日达到阶段性高点后高位震荡,并于19/04/02日开始下跌,基站指数、5G指数分别于19/04/19和19/04/22日自高位回调。对应大盘指数看,前期涨幅最好的创业板指于03/12最先达到高点后开启震荡,上证综指于19/04/08进入调整,而沪深300于04/22见顶后下跌。借鉴历史经验,本轮牛市第一波上涨的结束的信号应关注数字经济未来的走势。

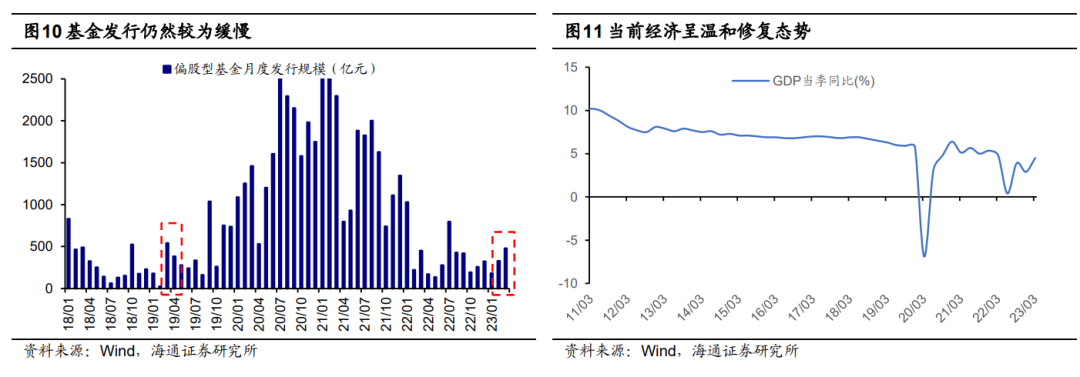

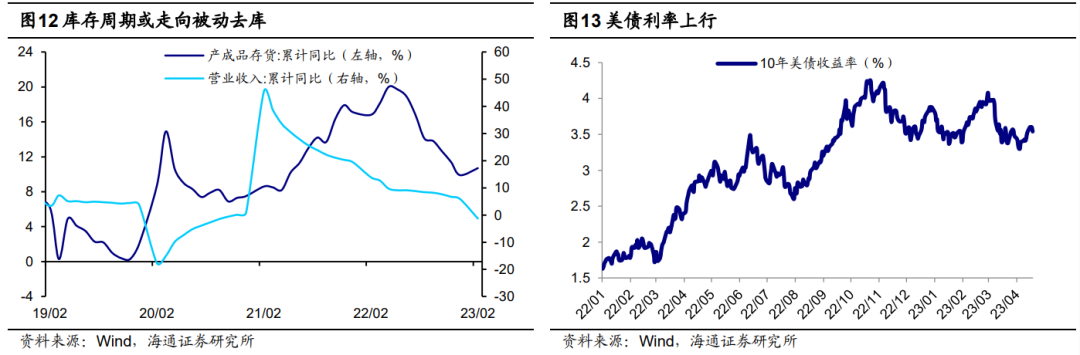

23Q2市场背景:二季度倒春寒或难免。从基本面看,国内经济修复斜率有所放缓。当前国内经济已进入复苏期,23Q1GDP实际增速为4.5%,环比增长2.2%,呈现温和修复的态势。从库存周期来看,随着需求端见底回升,库存周期将从前期的主动去库存,转向由需求驱动的被动去库存,对应经济进入持续复苏阶段。但4月以来经济的高频指标显示月度经济修复的斜率开始放缓。沿海八省日耗煤量与疫情前(2019年)同期相比边际走弱,反映当前工业发电需求修复减缓。30大中商品房销售面积的当月同比增速从3月的45%降至4月的23%(截至4月15日),地产需求端的恢复速度也开始走低。从资金面上看,A股资金面略显“青黄不接”:去年10月以来的上涨行情中外资率先显著流入,22/10/31-23/1/31期间北上资金累计净流入超2300亿元,其中23年以来外资净流入在1500亿元水平左右,已经超过22年全年水平;杠杆资金由2月开始由负转正,2-3月平均净流入达340亿元,但公募基金发行仍相对缓慢,截至4/21,4月公募基金发行规模不足百亿,较3月明显减少,内资流入仍需一定时间。

全年来看,A股牛市格局不变,但由于目前国内基本面回暖尚需一定时间,未来外围扰动因素或诱发回撤。目前美国核心通胀压力依然较大,3月美国核心CPI当月同比为5.6%,市场加息预期继续回升,截至04/15,CME预期美联储5月加息25BP的概率进一步上升至78%。历史上美联储6轮加息周期都爆发了经济或金融危机,这次美联储激进加息下,海外部分金融机构已发生风险事件,未来部分新兴市场国家、欧元区部分高杠杆国家以及日本的债务风险值得警惕。若海外债务风险发生,或对全球风险偏好形成抑制,以风险偏好驱动的人工智能、中特估热度或将下降。此外,从交易热度看,当前科技板块已出现阶段性热度过高的情况,科技板块成交及市值占比的比值已经突破均值向上2倍标准差,短期出现调整的概率较大。周五的下跌是否是科技板块开启调整的信号尚待观察,若科技板块回调,或导致市场进入阶段性休整。

3. 重视业绩因子

往后看,我们在《好事多磨——23年二季度股市展望-20230401》分析过,前期阶段性主线可能有所休整,背后的原因是牛市初期第一波的上涨行情大多来自主题的炒作,当前热门行业热度已在高位,后续应关注有基本面落地的可持续性主线机会。

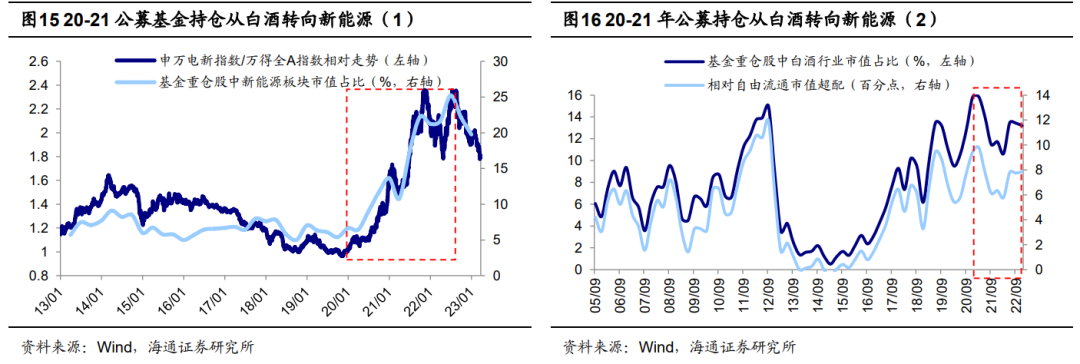

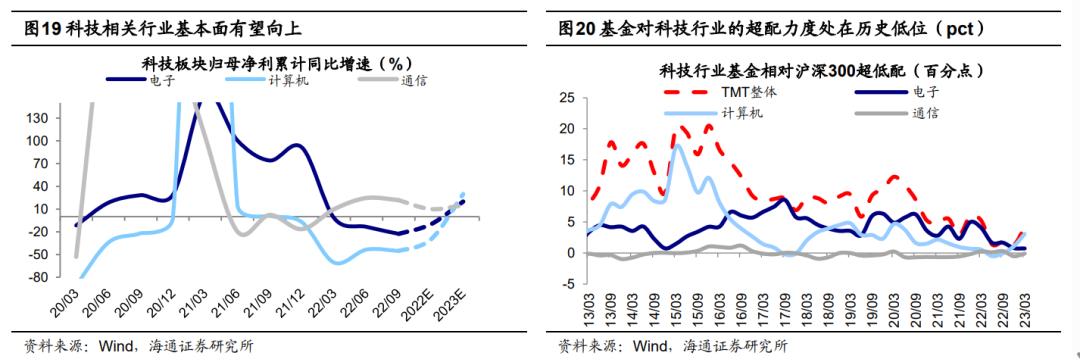

数字经济是全年第一主线,但短期或有波折,去伪存真的试金石是业绩。借鉴公募基金大调仓经验看,历史上公募基金调仓往往需要一年,例如 20-21年公募持仓从白酒转向新能源,调仓均持续约4个季度。从持仓看,23Q1基金重仓股中TMT板块持股市值占比较22Q4上升5.5个百分点至20.1%,超配比例(相对沪深300行业占比,下同)上升2.8个百分点至4.1%,仍处在2013年以来低位。

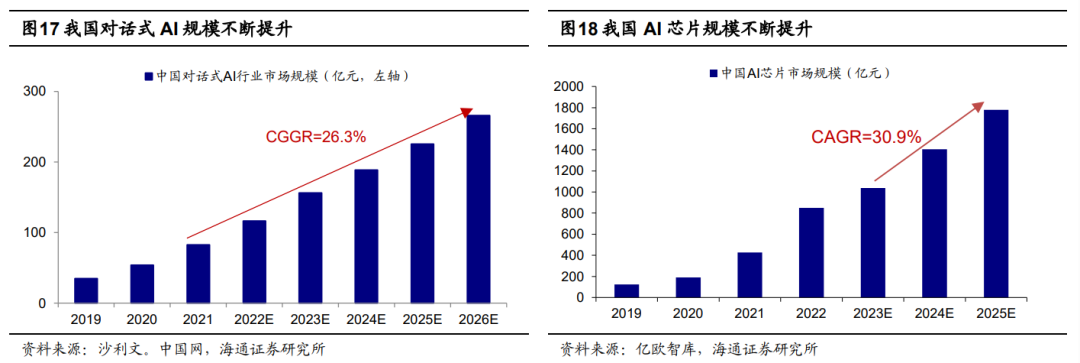

未来行情或进入去伪存真的阶段,关注政策和技术两条主线。①从政策线看,当前数字要素流通体系正在加快建立,政府有望加大对数字安全和数字基建的投入。去年12月发布的 “数据二十条”为数据要素市场提供顶层规划,刚成立的国家数据局有望成为顶层文件落地执行的统筹机构,数据要素市场化有望加速,这也将大幅提升数字基础设施建设。根据中商产业研究院援引的《能源数字化转型白皮书(2021)》,预计23年我国数据中心市场规模达3636亿元,同比增长14%。另外,数据要素市场化也推动对数据安全产品的需求将快速上升,根据工信部预测,25年我国数据安全市场规模超1500亿,复合增速达30%。②从技术线看,ChatGPT为代表的人工智能应用落地,大模型、半导体等上游软硬件领域有望率先受益。人工智能的落地应用代表着其背后的产业有望进入快速发展期,或将成为一轮大级别行情的起点,当前科技巨头正加大对ChatGPT为代表的AI大模型的开发, AI模型市场有望加速发展,根据观研天下,预计22-30年中国自然语言处理市场复合增长率达到36.5%。AI模型的算数和推理也将提升对上游硬件的需求,根据亿欧智库,预计23-25年我国AI芯片市场规模复合增速达31%。

中特估是策应主线,关注具有中国特色的三个方向。今年以来中特估指数最大涨幅已经达到32%,其背后更多源于概念炒作带来低估值的国央企估值修复,随着市场情绪逐渐冷静后,未来行情可能出现分化,应关注“中特估”的本质,即真正具有中国特色的企业。未来市场在建立具有中国特色的企业标准上或将借鉴ESG,逐步构建衡量中国特色企业的指标体系,推动行情进一步展开。我们在《“中特”重估的三大发力方向—— “中特估值”探究系列8》中提出,中国特色估值的评估体系有望向三个方向发展:①经营持续性:关系国计民生的重大安全领域,部分国企有独特性,经营持续性更强。②科技成长性:举国体制支持的部分科技领域,部分国企需担当链长带头发展的职责,成长确定性更高。③高分红:部分盈利稳定、现金流充裕的国企可以加大分红比例,推升估值向上。

阶段性关注黄金、以及消费数据验证情况。黄金方面,黄金具有商品、金融和避险三种投资属性:货币属性,美元,避险。宏观视角下,当前去美元化进程有望加速,抬升黄金的货币属性价值,与此同时,全球避险情绪升温,目前看后续风险仍存在蔓延可能性,这或带来黄金的避险属性加速上升,共同支撑黄金走强;行业视角下,黄金供给长期较为稳定而短期各国央行为实现货币金融自主可控而带来的购金需求有望释放。A股黄金企业将充分受益于金价上行,在业绩弹性的助推下,公司利润上涨幅度会大于金价涨幅,关注山东黄金、赤峰黄金和银泰黄金。

消费方面,促消费是目前政策关注的重点,政策支持下消费基本面有望迎来改善。根据证券时报网,4月19,发改委新闻发言人表示,当前发改委正在抓紧研究起草关于恢复和扩大消费的政策文件,主要是围绕稳定大宗消费、提升服务消费、拓展农村消费等重点领域。从地方层面看,近日浙江省出台促消费25条,推动消费复苏。我们在《供给侧看消费机会在何处?——后“疫”时代报告系列4-20230222》中分析过,消费行业中前期供给收缩明显的行业业绩弹性将更大,疫情期间啤酒白酒、服务类消费、黄金珠宝、超市供给明显收缩,而相关行业上市公司供给受损程度小于行业甚至逆势扩张,结合估值和盈利看,啤酒、酒店、黄金珠宝行业或相对较优。

风险提示:海外风险事件超预期、国内经济复苏不及预期。

本文编选自“股市荀策”微信公众号,作者:吴信坤、刘颖、荀玉根等;智通财经编辑:陈筱亦