摘要

3月中旬以来,美债收益率横盘震荡。之所以美债行情较为纠结,核心在于市场对后续货币政策路径的预期存在分歧和不确定。

一方面,美国经济动能确在走弱,同时此前银行风险事件令市场担忧信贷条件收紧会使经济加快转向衰退,因此美债收益率面临向下的推动力。

但另一方面,就业虽较此前降温但表现仍较好,叠加消费可能尚有余温,因此通胀虽下行但仍显示出一定韧性,因此美联储即便结束加息,仍有较大可能将利率在高位维持较长时间,那么在当前市场对降息预期较强的情况下,反而可能出现政策紧缩超预期的情形,这将对美债收益率下行形成短期阻碍。那么美国消费是否会大幅走弱?通胀能否快速回落?美联储是否会在结束加息后较快降息?美债收益率是否还有反弹空间?

就美国消费而言,我们认为消费可能仍有余温。一方面,劳动力需求仍然较强,因此居民工资粘性可能也较强。虽然职位空缺数已明显下降,但仍较疫情前高出约300万,且裁员数虽边际上升但仍在低位,不同口径失业率之间的差额也显示当前就业市场对寻找工作的劳动力来说仍然友好。

同时,保留工资再创新高,而近年来这一数字对非农每周工资总额指数有一定领先意义,这或许意味着工资粘性仍较强。此外,我们计算了不同收入水平的劳动力工资涨幅,可以看到虽然不同收入水平的劳动力时薪增速均有下降,但同比增速仍明显高于疫情前各自水平,且低收入行业劳动力时薪涨幅相对更高,而低收入人群边际消费倾向通常更高,因此有助于支撑消费。

另一方面,我们对年初以来美国居民资产端的房地产价值、股市等金融资产以及存款(包括货基)规模、负债端的住宅抵押贷款和消费信贷规模进行估算,得出美国居民净资产规模仍高,因此财富水平可能仍对消费有所支撑。

此外,从银行资产端消费贷款余额增速来看,前期银行风险事件对消费的直接影响可能较小。因此我们认为美国消费尚有余温。叠加近期美国房地产市场也出现企稳回升迹象,我们预计美国经济韧性可能强于预期,近期高频数据和经济景气指标的回升可能也表明了这一点。

若美国经济特别是消费仍有韧性,那么美国通胀可能也不容易快速回落。美国此轮通胀归根到底是由于货币超发,同时供需失衡加剧了通胀韧性,因此要看到通胀回落至正常水平,可能需要先看到流动性大幅收紧以及需求明显降温。若美国消费需求仍可以维持一段时间,那么当前流动性收缩效果如何?目前来看,美国M2增速已经大幅回落,但由于此前基数过高,若按照今年前两个月M2环比增速均值外推,则到今年年末M2绝对水平仍将明显高于疫情前长期趋势。

而硅谷银行事件发生后,美联储通过贴现窗口和BTFP重新向部分银行提供了流动性,导致其资产负债表规模被动扩大,这虽然与通过QE主动扩表的性质不同,但无疑也缓解了整体流动性收缩对于银行造成的“痛感”。

因此总体来看,虽然随着缩表进行美国流动性已有不小的收缩,但由于此前宽松时力度更大,因此当前流动性收缩的实际效果或没有表面看起来这么大,从而导致通胀较为“顽固”。实际上,纽约联储和密歇根大学最新公布的4月消费者调查中,消费者对通胀预期均明显回升。

相比之下,市场当前的降息预期可能显得“过分充足”,因为若通胀回落所需时间长于预期,那么美联储就难以迅速转向宽松。同时市场自身的博弈行为实际上可能会起到“抵消”当前政策紧缩效果的作用,因此也可能进一步反过来延长政策转松的时间。我们认为美联储大概率会在5月份继续加息25bp,且若4-5月份美国通胀仍有韧性,那么6月份仍有继续加息25bp的可能性。在此情况下,虽然年内美债收益率大方向是回落,但美债收益率曲线与基准利率背离程度较大可能会带动美债收益率在短期内重新回升。

同时,当前市场对年内降息预期较强,但实际上这一预期无法兑现的可能性不低,因此若预期被矫正,也可能带动美债收益率回升。我们预计美国2年期国债收益率可能回升到4.5%甚至更高,10年期国债可能回升到3.8%-4.0%附近。那么美元指数或许也会反弹到105附近,进而美债利率和美元反弹可能会压制风险资产价格的表现。

风险提示:美国就业或通胀超预期下滑,美联储货币政策迅速转向宽松。

正文

3月中旬以来,美债收益率横盘震荡,2Y和10Y美债收益率分别在3.7%-4.2%和3.3%-3.6%附近波动。之所以美债行情显得较为纠结,核心在于市场对美联储后续政策路径的预期存在分歧和不确定,不断波动的加息预期也表明了这一点。

一方面,随着加息持续推进,美国经济动能确在走弱,同时此前部分银行的风险事件令市场担忧信贷条件收紧会使经济加快转向衰退,因此美债收益率面临向下的推动力。

但另一方面,当前美国就业虽较此前降温但表现仍然较好,叠加消费可能尚有余温,因此通胀虽下行但仍显示出一定韧性,因此美联储即便结束此轮加息周期,仍有较大可能性将利率在高位维持较长时间,那么在当前市场对降息预期已经较强的情况下,反而可能出现政策紧缩超预期的情形,这将对美债收益率下行形成短期阻碍。那么美国消费是否会开始明显走弱?通胀能否快速回落?美联储是否会在结束加息后较快降息?美债收益率是否还有反弹空间?

美国消费尚有余温

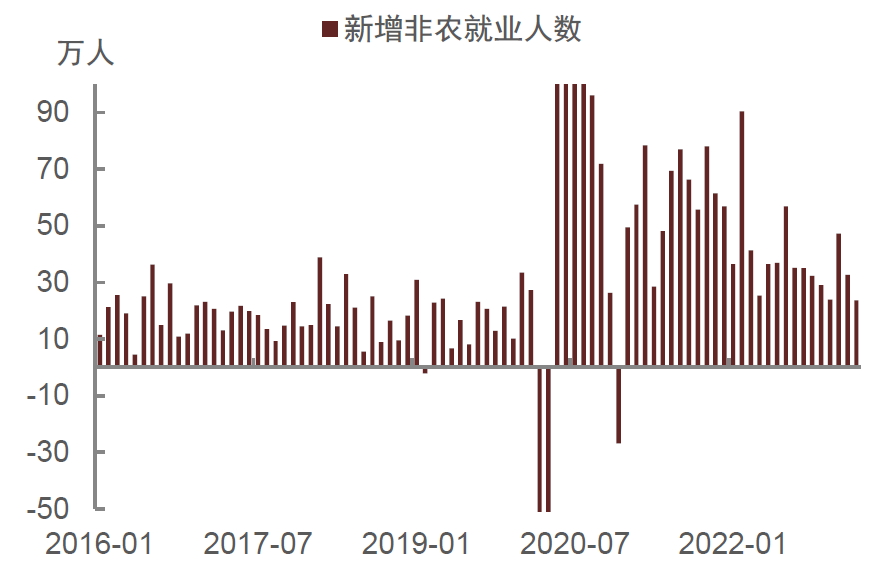

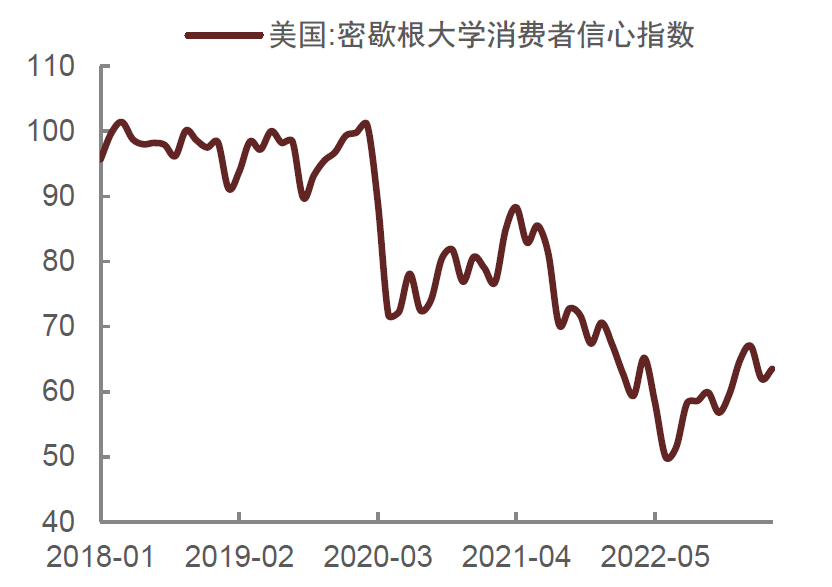

随着美联储货币政策持续收紧,叠加高基数影响,美国消费同比增速整体回落,但绝对水平仍在疫情前趋势值以上,且今年以来就业数据整体好于预期以及消费者信心等部分景气指标回升又表明近期美国消费韧性可能强于市场预期。那么当前美国消费到底如何?我们认为可能尚有余温。

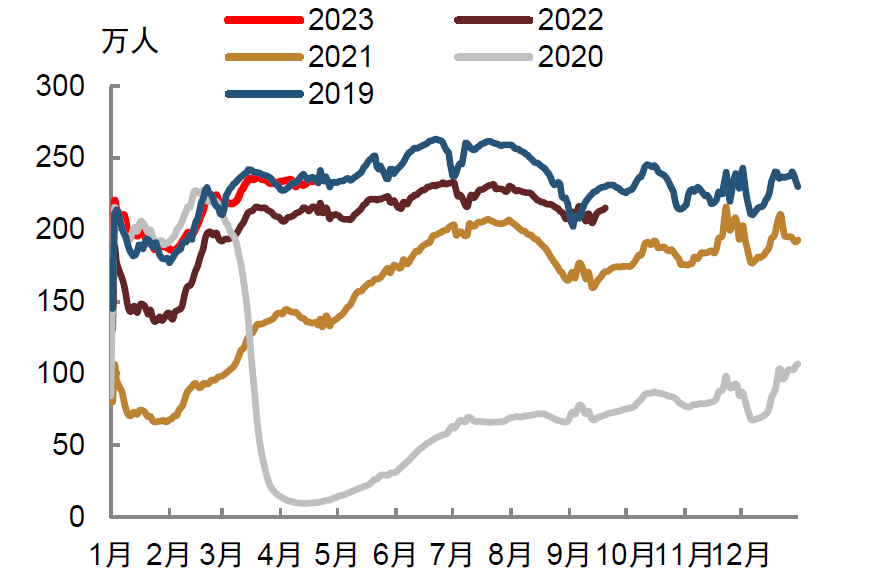

图表1:美国非农新增就业仍表现较好

资料来源:CEIC,Wind,中金公司研究部

图表2:密歇根大学消费者信心指数回升

资料来源:CEIC,Wind,中金公司研究部

消费基本取决于消费能力和消费意愿,前者又主要取决于居民收入、居民财富水平、外加可获得的信贷资源。收入方面,目前美国个人收入中雇员薪酬占比最高,其次为个人转移支付收入。

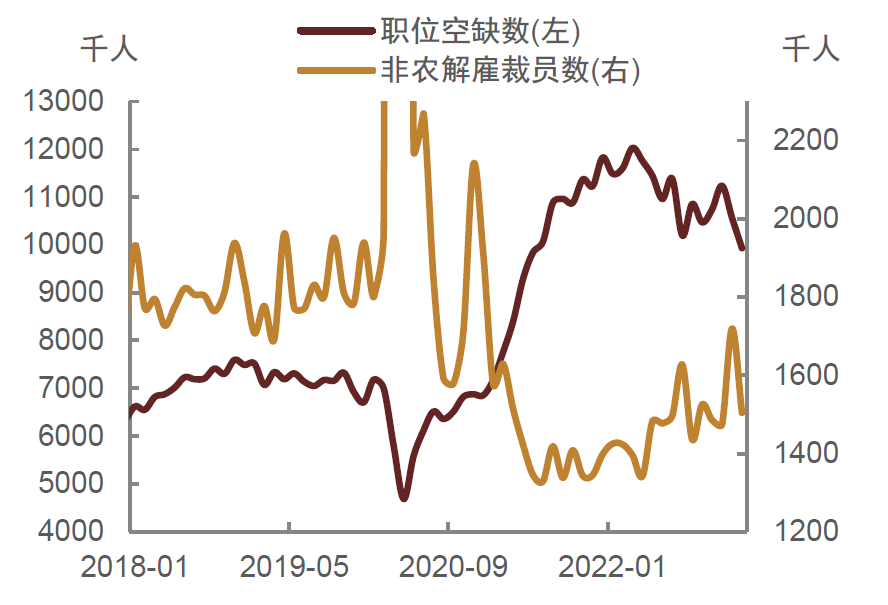

雇员薪酬从历史趋势来看基本与每周工资总额指数一致,主要取决于就业状况。就当前就业市场来看,我们认为劳动力需求可能仍然较强。虽然职位空缺数已较前期高点明显下降,但仍较疫情前水平高出约300万,且裁员数量虽边际上升但仍在低位。

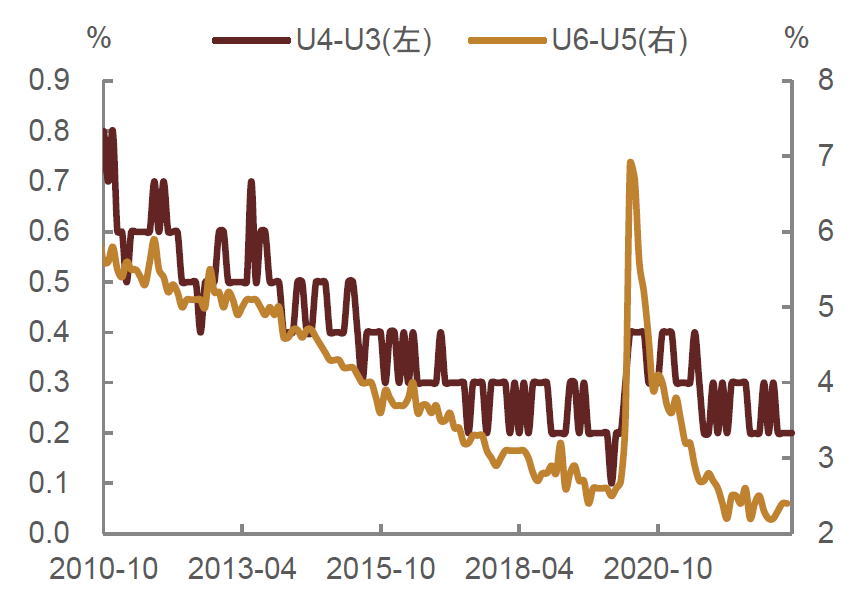

同时,从失业率来看,当前美国就业市场对寻找工作的劳动力来说仍然友好。美国失业率U4-U3、U6-U5的差值均在低位,分别表明因为迟迟找不到工作而放弃找工作、以及想找全职工作但因经济环境原因只能找到兼职工作的两类群体占比均较低。因此整体来看,工资可能尚不具备下滑基础,因此暂时难以明显拖累消费。

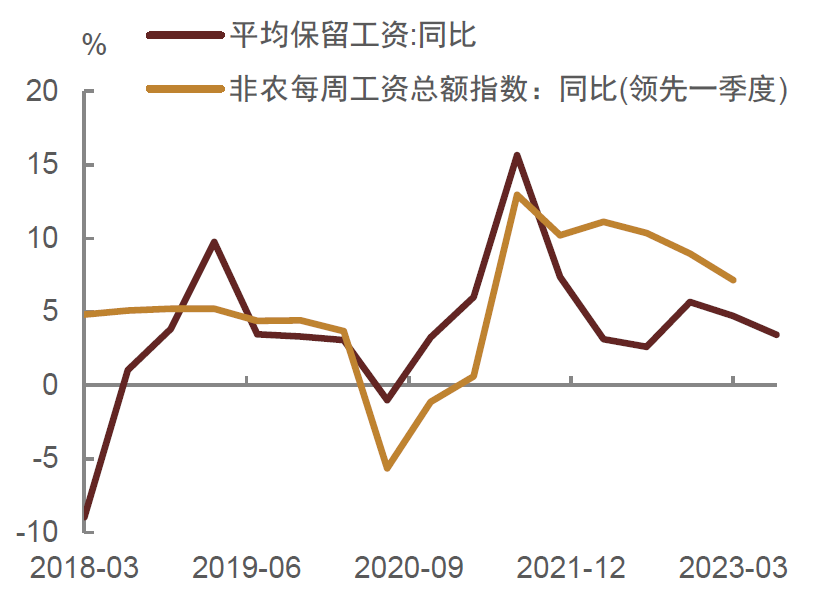

实际上从纽约联储3月的调查来看,保留工资(劳动力从事新工作所接受的最低工资)已上升至创纪录的7.6万美元,而近年来这一数字对非农每周工资总额指数有一定领先意义,这或许意味着美国工资粘性仍然较强。

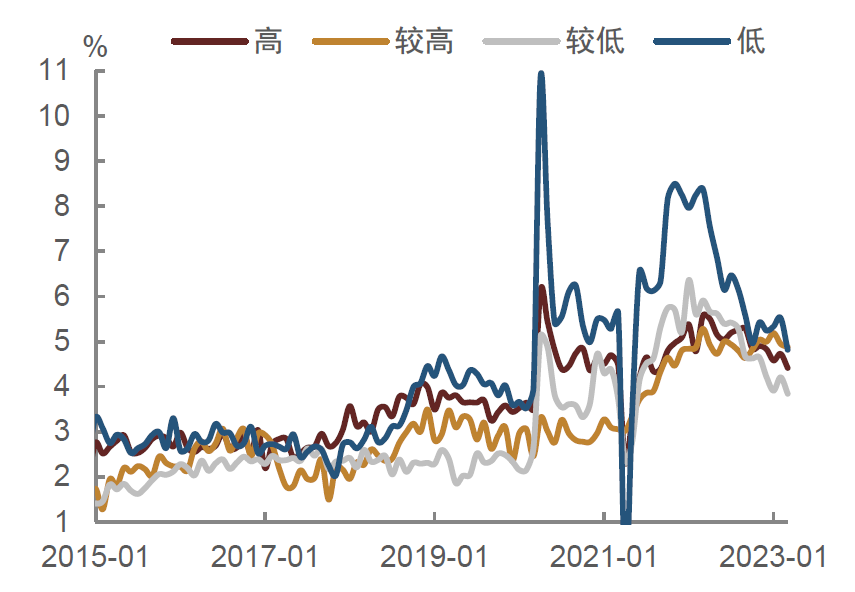

此外,我们计算了不同收入水平的劳动力工资涨幅,可以看到虽然不同收入水平的劳动力时薪增速均有下降,但同比增速仍然明显高于疫情前各自的水平,并且低收入行业的劳动力时薪涨幅相对更高,而低收入人群边际消费倾向通常更高,因此这其实有助于支撑消费。

图表3:职位空缺数仍高,裁员数量仍低

资料来源:CEIC,Wind,中金公司研究部

图表4:就业市场对寻找工作的劳动力来说仍然友好

资料来源:CEIC,Wind,中金公司研究部

图表5:保留工资升至记录新高,工资粘性或仍较强

资料来源:纽约联储,Wind,中金公司研究部

图表6:低收入行业收入增速相对更高

资料来源:CEIC,Wind,中金公司研究部

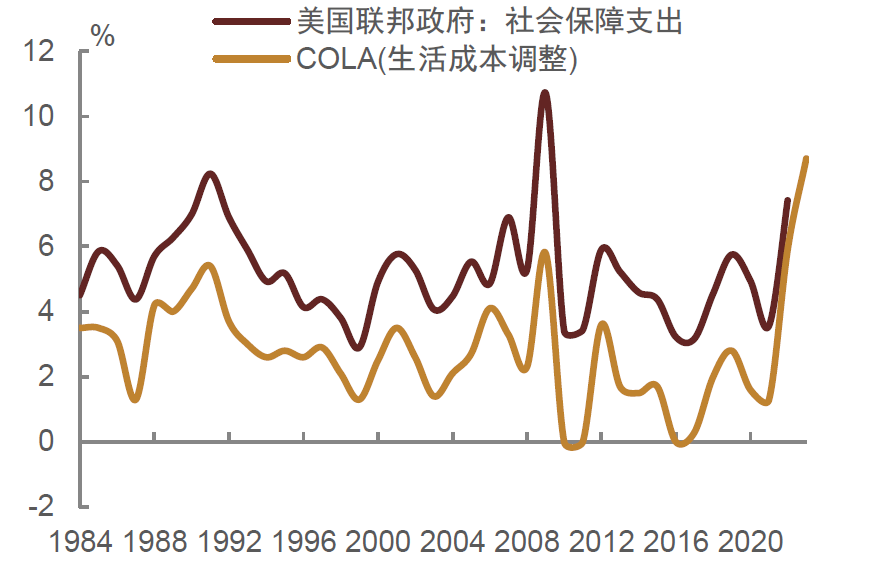

个人转移支付收入则以社会保障、医疗保险和补助为主。虽然部分疫情期间的补助将在今年到期,但美国社会保障和收入保障存在“生活成本调整(COLA)”,2021年和2022年调整幅度分别是5.9%和8.7%,均为1984年以来高点,这意味着收入保障和社会保障的人均支出金额在去年和今年将以相应的幅度增加。

因此对低收入人群、失业人群和退休人群来说,“生活成本调整(COLA)”的存在可能确实会抵消部分通胀对购买力的侵蚀以及补贴措施的退出,使得消费维持韧性,导致通胀回落缓慢。因此综合来看,短期内美国居民收入应不会出现大幅下滑。

图表7:COLA随通胀调整

资料来源:美国政府网,CEIC,Wind,中金公司研究部(注:数据截至2023年)

图表8:联邦社会保障支出增速走势与COLA较一致

资料来源:美国政府网,CEIC,Wind,中金公司研究部(注:数据截至2023年)

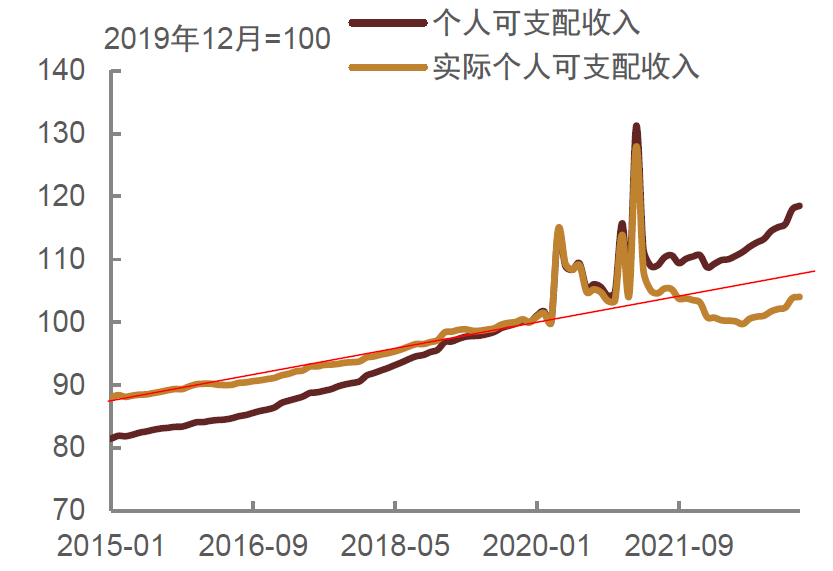

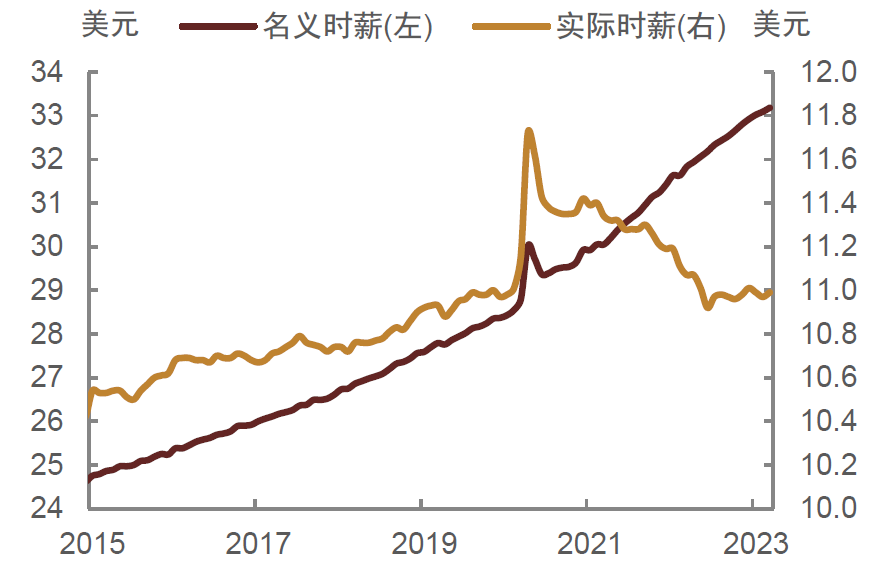

当然,鉴于近两年通胀持续高位运行,我们还需观察实际收入的情况。可以看到,无论是非农实际时薪还是更广泛的实际个人可支配收入,都随着通胀上升从高点回落,不过去年6月份通胀见顶之后,二者均有所回升,这可能也是消费展现出韧性的原因之一。

图表9:实际个人可支配收入

资料来源:CEIC,Wind,中金公司研究部

图表10:非农实际时薪

资料来源:CEIC,Wind,中金公司研究部

居民财富方面,当前美国居民财富水平可能仍然较高。资产端来看,截至2022年末,美国居民(不包括非盈利组织)总资产约158万亿美元,虽较2021年末小幅下降2%、但仍明显高于疫情前长期趋势。

当然,今年以来存款消耗、房价回落以及股市涨跌可能对美国居民财富造成影响,不过通过对各类资产规模变化进行粗略计算,我们预计今年以来美国居民资产减少规模较为有限、甚至可能小幅增加。美国居民财富分为非金融资产和金融资产两部分,非金融资产包括房地产和耐用品、规模主要受房产价值变动影响。

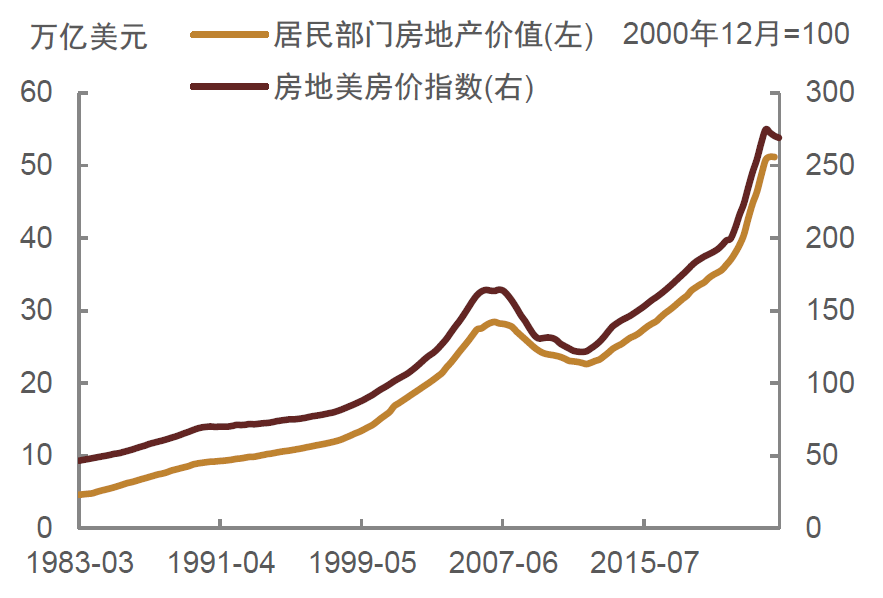

从历史趋势来看,居民部门房地产价值与房地美房价指数基本一致,若以年初以来房地美房价指数月均跌幅来衡量居民房产价值变动,则大致估算居民房产价值下降可能不足1%,假设耐用品价值未发生变化(实际上呈上升趋势),则居民非金融资产约51万亿美元。

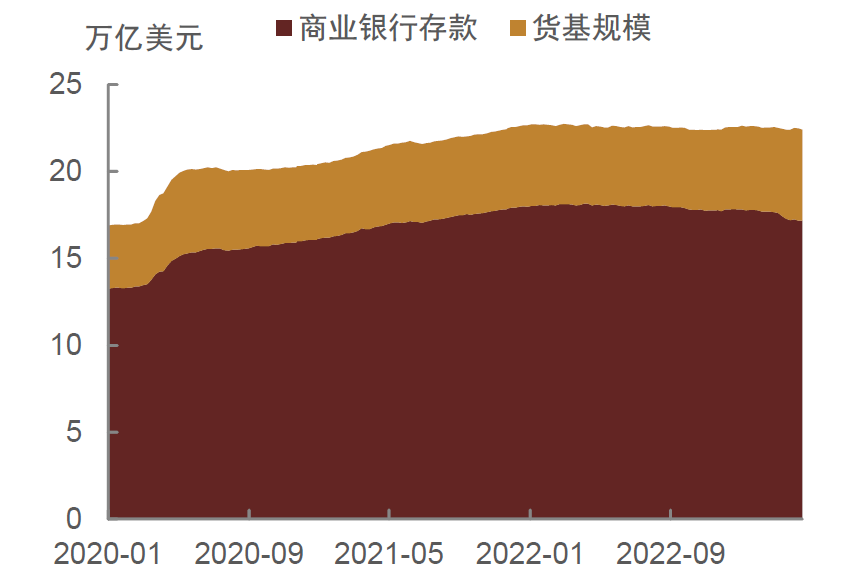

金融资产主要包括存款(此处包括货基)和股票等其他金融资产,规模变动主要来自于存款规模变动和股票市值波动。就存款而言,虽然前期银行风险事件导致居民将部分在商业银行的存款转向了货币基金等资产,但这仅是居民财富结构的改变、而非数量的减少,况且随着银行风险事件影响减弱,居民在银行的存款规模已经开始企稳。综合商业银行存款规模以及货基规模变动来看,美国居民存款(此处包括货基)规模下降幅度可能较小,或仍在17.5万亿美元附近。

同时若以年初以来标普500指数变化幅度作为居民所持股票市值变动幅度,并进一步近似衡量居民金融资产规模变化,则由于股市整体较去年末上涨,居民金融资产约增加1.8万亿美元至91万亿美元。

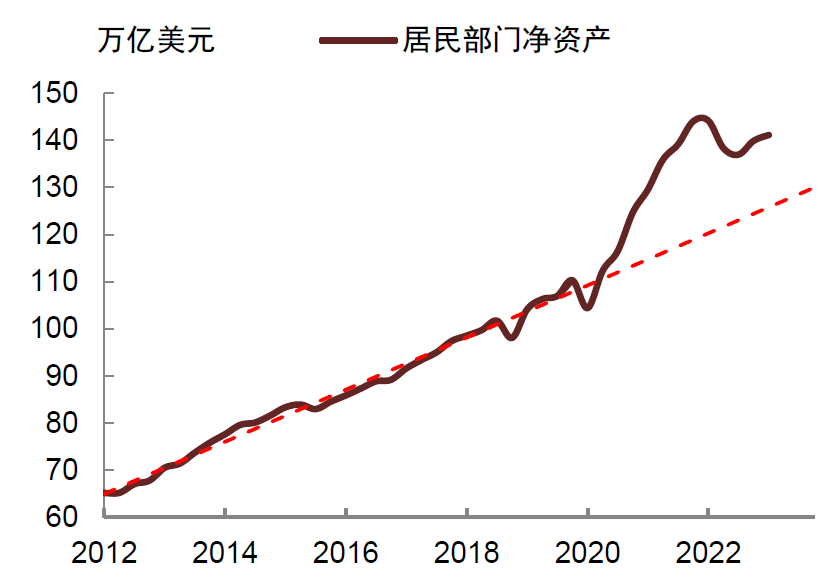

因此,当前美国居民资产可能并未较2022年末有明显下降、甚至可能略有增加。负债端来看,主要以住房抵押贷款和消费信贷为主,若根据商业银行资产端住房抵押贷款和美联储统计的居民消费贷款的变动幅度来近似衡量,当前美国居民负债较2022年末可能增加3000亿美元左右,则结合居民资产来看,居民净资产可能未较2022年末明显下降甚至可能小幅增加。综合收入与居民财富来看,居民消费能力或仍有支撑。

图表11:居民房地产价值与房地美房价指数基本一致

资料来源:Fed,CEIC,Wind,中金公司研究

图表12:美国居民存款规模下降幅度可能较小

资料来源:CEIC,Wind,中金公司研究部

图表13:美国居民财富水平或仍较高

资料来源:FED,Wind,中金公司研究部(2023Q1为估算值)

图表14:股市回升或对消费形成支撑

资料来源:CEIC,Wind,中金公司研究部

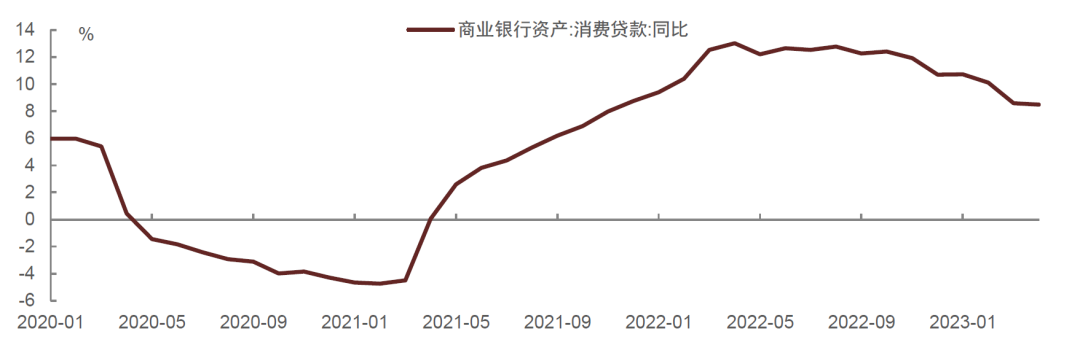

此外,信贷也是用于消费支出的资金来源之一。那么银行风险事件是否会导致信贷条件进一步收紧而加大对消费的抑制呢?目前来看可能不会,截至4月12日,居民消费贷款同比增速已经出现企稳迹象,因此我们认为前期银行风险事件对消费造成的直接影响较小。

图表15:居民消费贷款同比增速出现企稳迹象

资料来源:Wind,中金公司研究部(截至2023年4月12日)

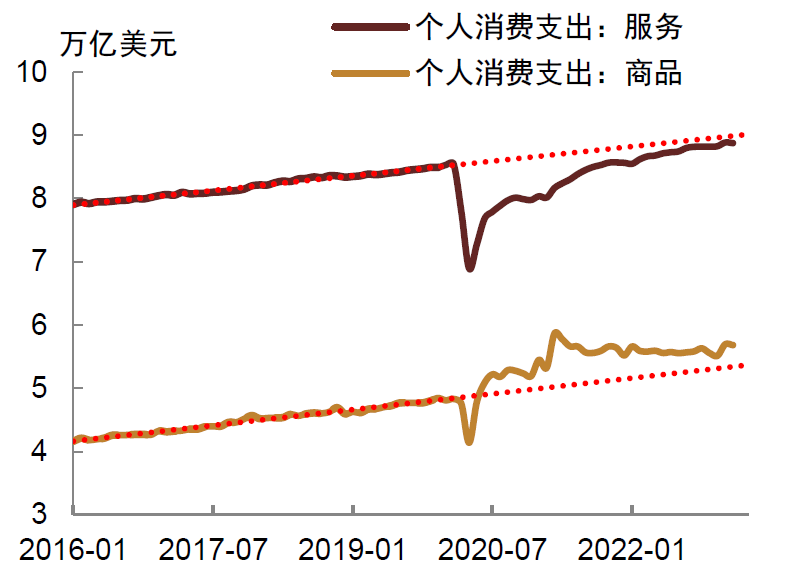

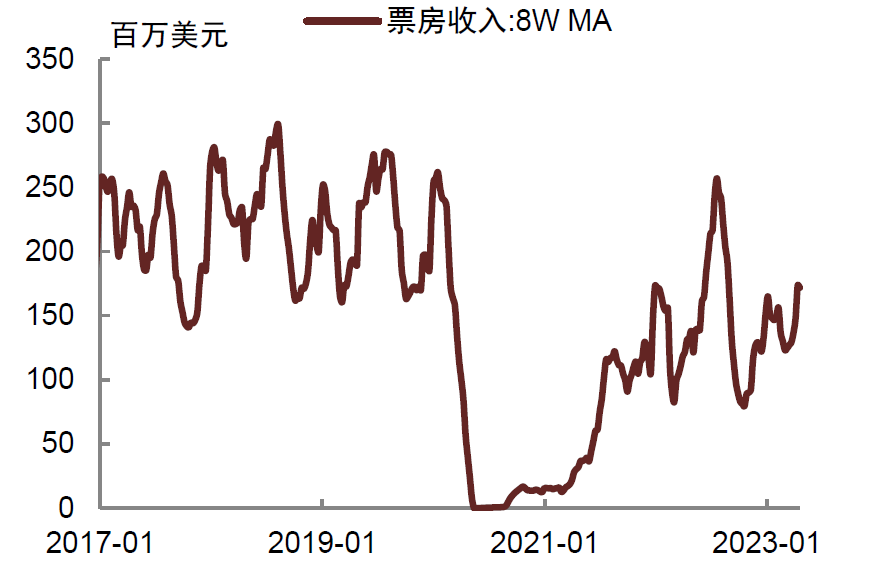

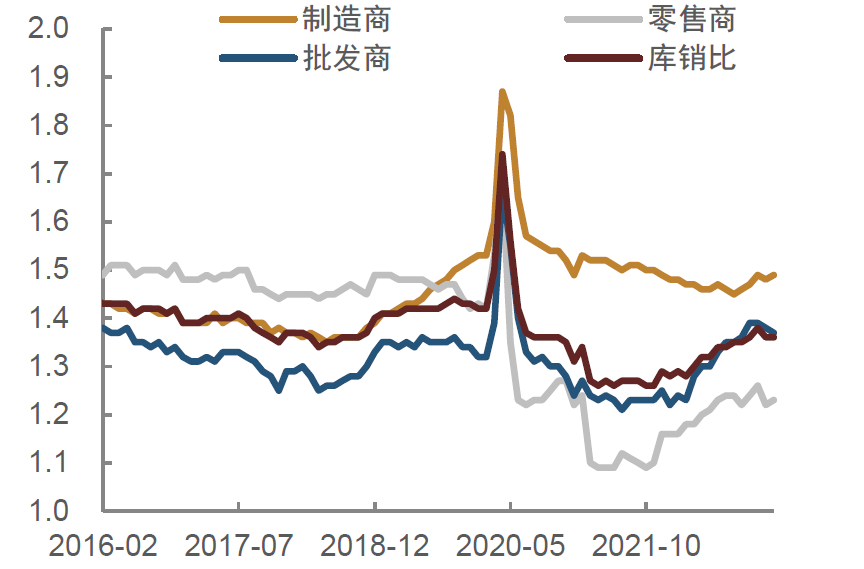

那实际的消费需求如何?从居民个人消费支出来看,由于服务消费基本恢复至疫情前趋势水平、商品消费仍在疫情前长期趋势水平以上,因此整体消费仍略高于趋势值。从一些高频指标观察,今年以来美国TSA安检人数已经恢复至2019年同期水平且近期未出现下滑迹象,票房收入也在回升。此外从库销比来观察,三大环节中批发、零售库销比边际上出现回落迹象,并带动整体库销比边际回落,表明近期销售情况或有企稳。总结而言,当前消费虽较前期高点回落,但拉长时间来看应仍在历史较高水平。

图表16:美国消费仍高于疫情前趋势值

资料来源:CEIC,Wind,中金公司研究部

图表17:TSA安检人数回升至2019年同期水平

资料来源:TSA,中金公司研究部

图表18:美国票房收入在回升

资料来源:CEIC,Wind,中金公司研究部

图表19:库销比边际回落

资料来源:CEIC,Wind,中金公司研究部

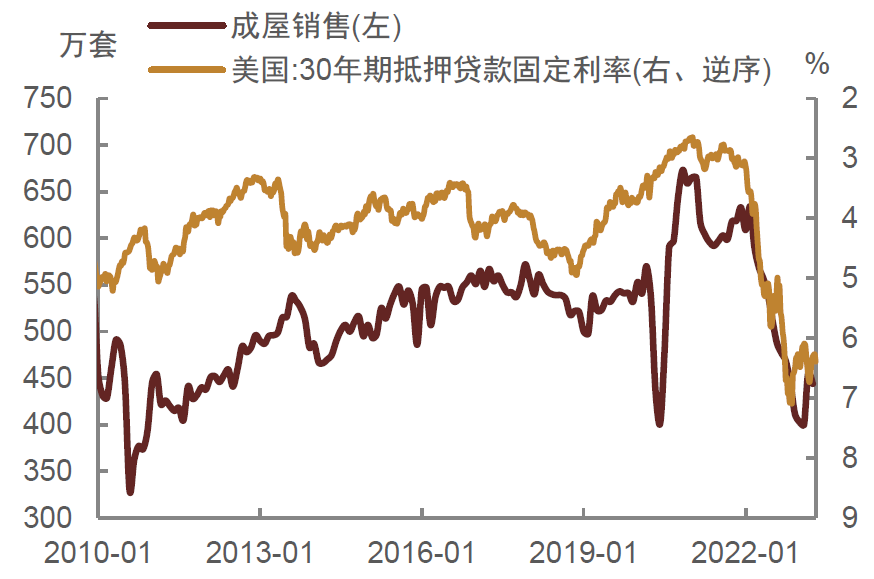

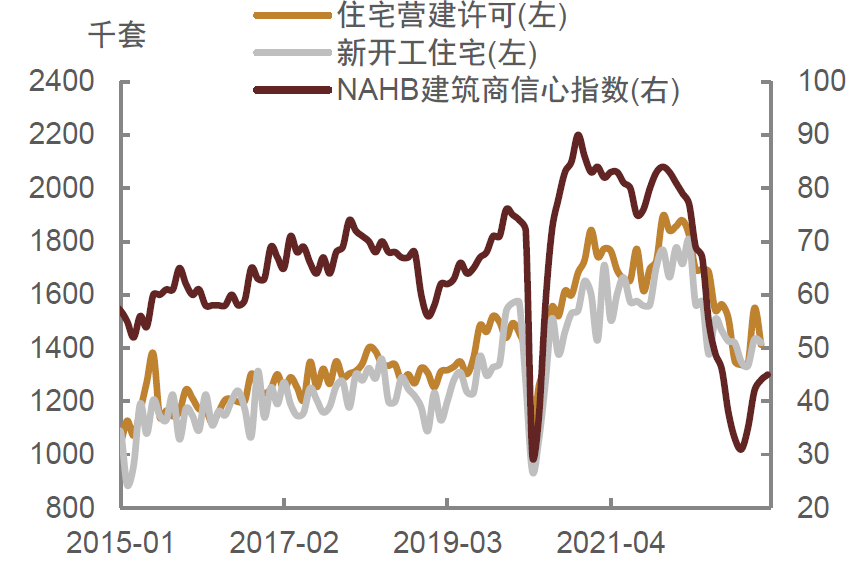

此外,不仅是消费,美国房地产市场也出现回暖。去年随着美联储持续加息,美国房地产市场持续降温,但今年以来,或受到成屋销售回暖带动,美国住宅营建许、新开工数量以及建筑商信心指数均出现企稳回升。这也与上文观察到的美国房价下跌幅度有限相一致。

图表20:美国消费仍高于疫情前趋势值

资料来源:CEIC,Wind,中金公司研究部

图表21:房地产市场相关指标回暖

资料来源:CEIC,Wind,中金公司研究部

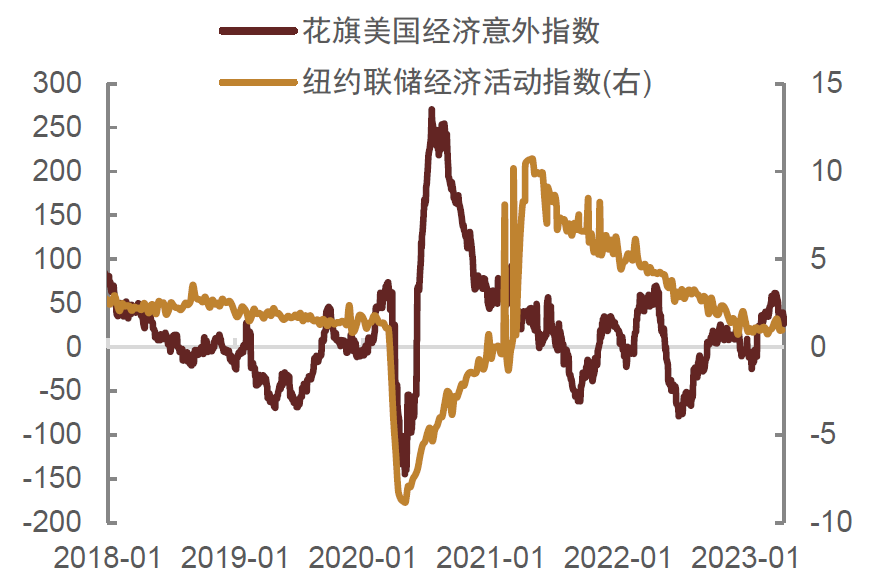

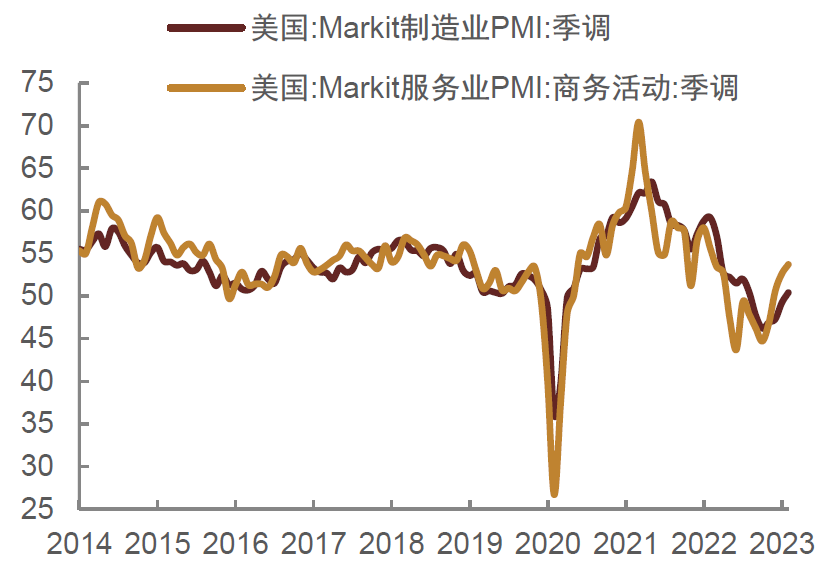

综合来看,年初以来美国经济表现整体上可能强于市场预期,花旗美国经济意外指数2月以来持续为正也表明2月以来大多经济数据好于市场预期。在消费存有韧性、地产也有回暖的支撑下,纽约联储周度经济活动指数走势较为稳定,未延续去年的下降趋势。同时经济景气指标也出现回升,4月 Markit制造业 PMI初值创 6个月新高,4月 Markit服务业 PMI初值创12个月新高,均表明美国经济距衰退仍有距离。

图表22:高频经济指标显示美国经济存有韧性

资料来源:CEIC,Wind,中金公司研究部

图表23:经济景气指标回升

资料来源:CEIC,Wind,中金公司研究部

美国通胀或仍有韧性

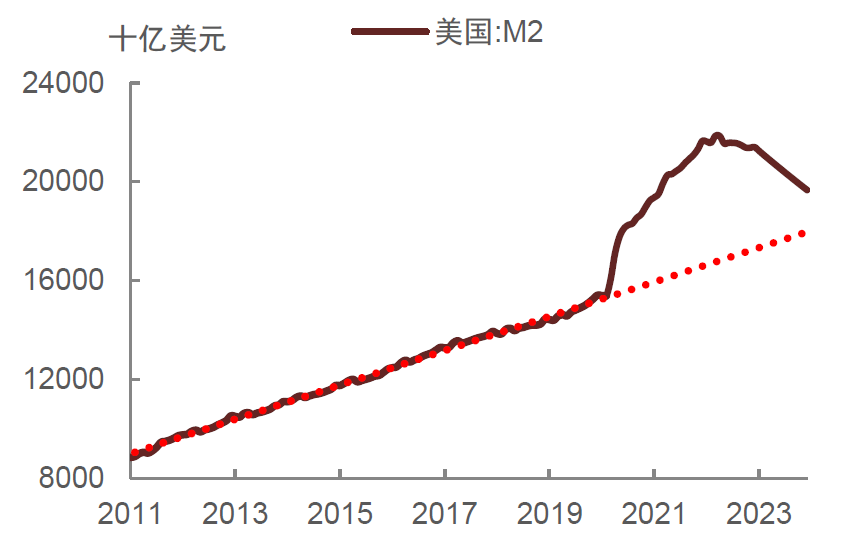

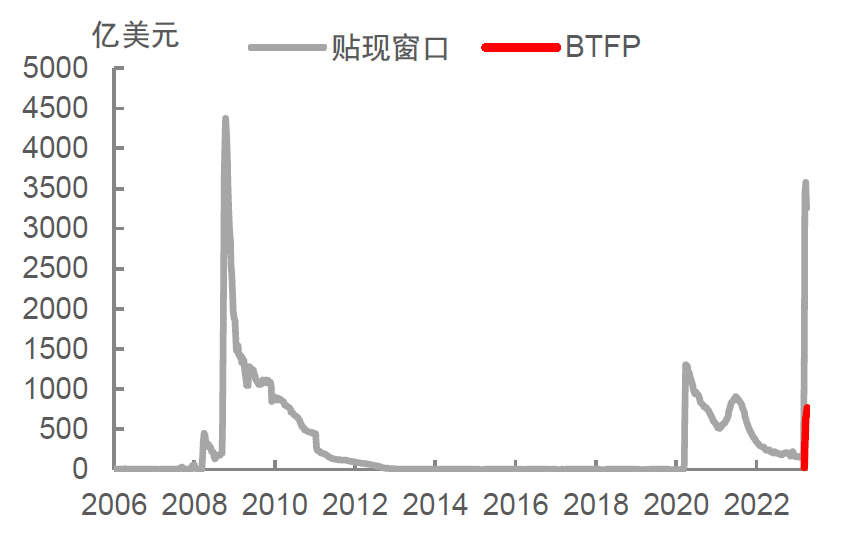

美国此轮通胀归根到底是由于货币超发,同时供需失衡加剧了通胀韧性,因此要看到通胀回落至正常水平,可能需要先看到流动性大幅收紧以及需求明显降温。如上文分析,美国消费需求或仍可以维持一段时间,那么当前流动性收缩效果如何?目前来看,美国M2增速已经大幅回落,但由于此前基数过高,若按照今年前两个月M2环比增速均值外推,则到今年年末M2绝对水平仍将明显高于疫情前长期趋势。这可能是由于虽然从去年9月起美联储加快了缩表速度,但仍不及疫情期间放松时的规模,因此仍不足以收回此前释放的天量流动性。而硅谷银行事件发生后,美联储通过贴现窗口和BTFP重新向部分银行提供了流动性,导致其资产负债表规模被动扩大,这虽然与通过QE主动扩表的性质不同,但无疑也缓解了整体流动性收缩对于银行造成的“痛感”。因此总体来看,虽然随着缩表进行美国流动性已有不小的收缩,但由于此前宽松时力度更大,因此当前流动性收缩的实际效果或没有表面看起来这么大,从而导致通胀较为“顽固”。

图表24:今年年末美国M2绝对水平或仍将明显高于疫情前长期趋势

资料来源:CEIC,Wind,中金公司研究部(2023年3月起为估算值)

图表25:美联储通过贴现窗口和BTFP重新向部分银行提供流动性

资料来源:Bloomberg,中金公司研究部

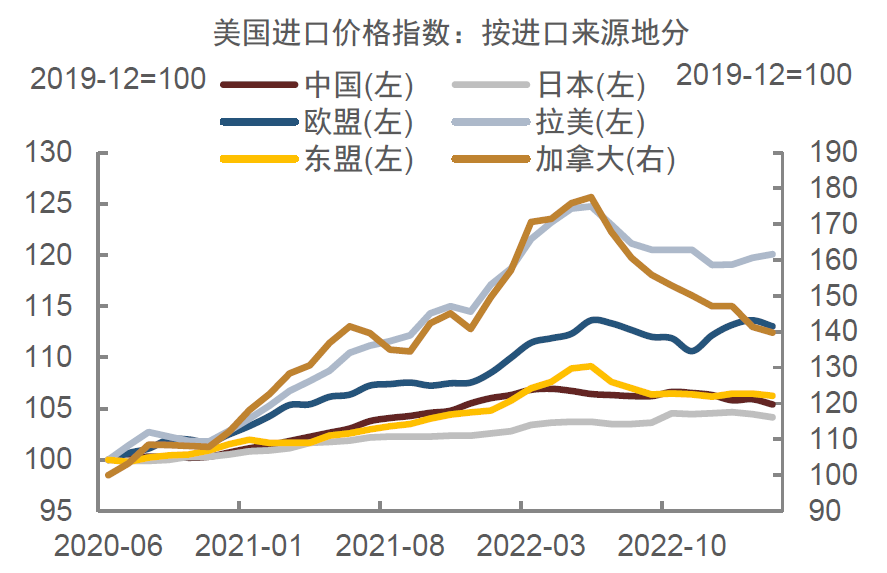

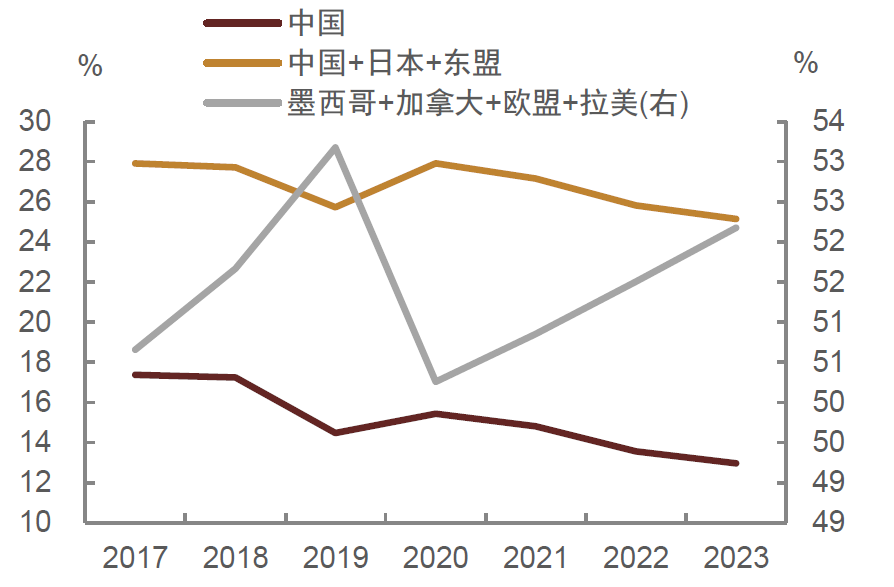

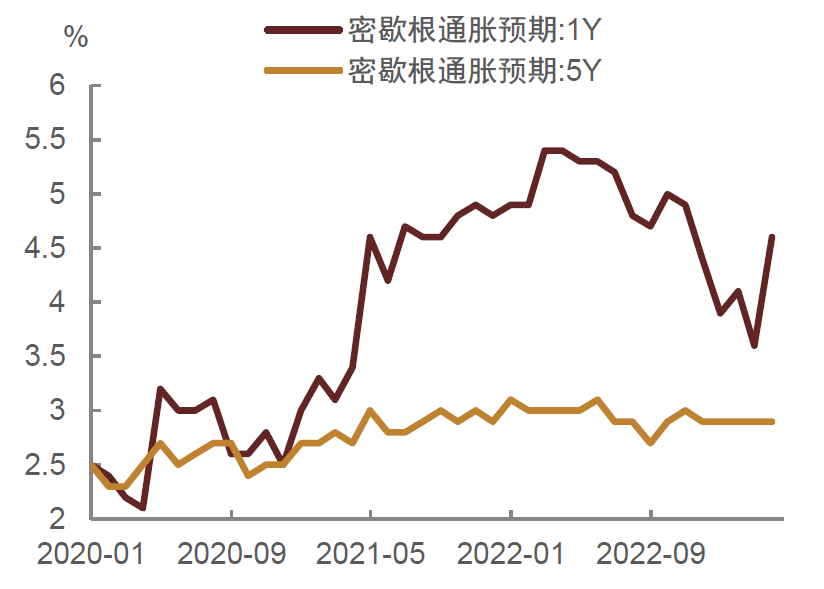

此外,美国消费对进口依赖相对较高,消费者物价指数与进口价格指数高度相关。但近年来,美国从中国进口占其总进口比重降低,特别是海外生产恢复以来,这一比重从疫情初期的15.4%逐步降至13%,而从中国进口的商品价格指数相对其他地区整体更加稳定,因此减少对中国“便宜”商品的采购也不利于美国通胀快速回落。实际上,纽约联储和密歇根大学最新公布的消费者调查中,消费者对通胀预期均明显回升。

图表26:美国从中国等亚洲国家进口价格指数较平稳

资料来源:CEIC,Wind,中金公司研究部

图表27:美国从中国等价格平稳国家进口占其总进口比重降低

资料来源:CEIC,Wind,中金公司研究部

图表28:密歇根大学消费者通胀预期回升

资料来源:CEIC,Wind,中金公司研究部

图表29:纽约联储消费者调查中通胀预期回升

资料来源:纽约联储,中金公司研究部

美联储或较市场预期更“鹰”,年内美债收益率大方向是回落、但短期内或出现反弹

虽然当前市场对美联储年内会进行降息的预期较强,但美联储的态度较市场预期看起来更加“鹰派”。联邦基金利率期货显示,目前市场预期美联储年内可能会降息2次(50bp)。但从近期美联储官员的表态来看,其内部虽开始出现争议,但多数官员仍较为“鹰派”。

其中,美联储理事沃勒表示[1]“BTFP和贴现窗口似乎已经成功地为银行系统提供了稳定性”、“由于金融状况没有明显收紧,劳动力市场仍然强劲,通胀远高于目标,因此货币政策需要进一步收紧”、“截至目前,货币政策将需要在相当长的一段时间内保持紧缩,并且比市场预期的要长”;纽约联储主席威廉姆斯表示[2]“第一季度的数据显示,经济继续以‘稳健的速度’扩张,今年美国实际GDP将小幅增长,并不会出现衰退”。

因此,我们预计美联储货币政策快速转松的可能性不太大。此外,市场博弈也可能反过来延后政策转松时间。一旦市场降息预期加强,则会带动美债收益率回落,作为多数资产定价基准,美债收益率回落也会带动企业债收益率以及贷款利率等回落,而这实际上起到了市场“自发降息”的作用,并可能削弱政策本身紧缩的效果,进而可能反过来推迟美联储政策转松的时间。前文提到的股市跌幅有限从而支撑居民消费也是同样的逻辑。

图表30:联储官员态度仍然偏“鹰”

资料来源:iFinD,中金公司研究部(注:鹰鸽指数为iFinD统计,越靠近1表示越鹰派,越靠近-1表示越鸽派)

因此,考虑到消费和通胀的韧性,我们认为当前市场预期与美联储表态背离的局面,最终可能以市场预期向美联储表态靠拢收场,这也意味着利率维持高位的时间或长于市场当前预期。我们预计美联储将于5月继续加息25bp,甚至不排除6月仍会加息的可能性。

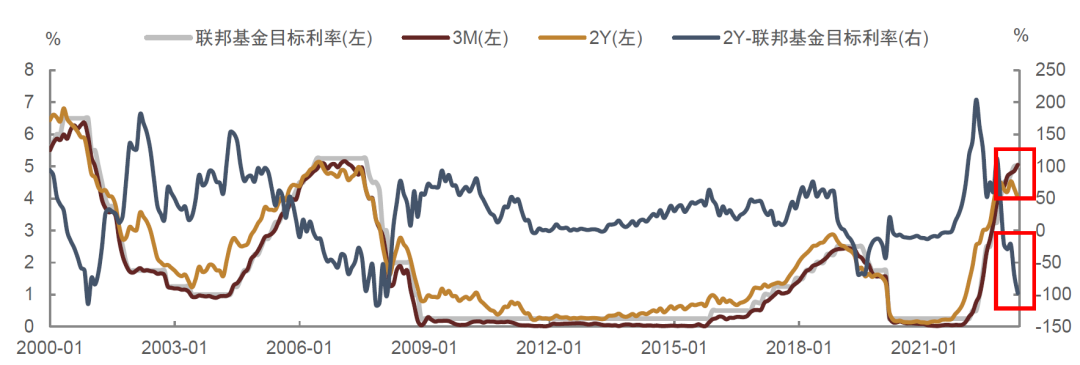

若如此,市场当前预期则会面临不小的矫正空间。虽然从历次加息周期来看,美债收益率大多会先于政策利率见顶,不过考虑到当前2Y利率和基准利率倒挂程度已经较深、且美联储仍可能继续加息,因此美债收益率可能仍有一定回升空间。

此外,近期市场对美国债务上限的担忧有所加重。从历史经验来看,虽然债务上限问题最终都能够得到解决,但在靴子正式落地之前,市场担忧情绪还是难免会加重,特别是理论上更容易遭到违约的短期国债受到的影响可能更大,近期3M美债收益率也受此影响较快上行,因此也存在债务上限问题进一步发酵而带动美债收益率暂时上行的可能性。

图表31:市场当前降息预期仍然较强

资料来源:CME,Wind,中金公司研究部

图表32:其他资产跟随美债收益率变动

资料来源:CEIC,Wind,中金公司研究部

图表33:当前2Y利率和基准利率倒挂程度已经较深;3M国债收益率近期快速上行

资料来源:资料来源:CEIC,Wind,中金公司研究部

综上分析,由于工资可能仍有粘性且居民财富水平仍高,美国消费韧性可能强于预期,且银行风险事件可能并未对消费造成太大实质性的影响,因此通胀回落所需时间可能也要长于预期,而这可能使得美联储难以迅速转向宽松,同时市场的博弈行为实际上可能起到了“抵消”当前政策紧缩效果的作用,因此也可能进一步反过来延长政策转松的时间。

我们认为美联储大概率会在5月份继续加息25bp,且若4-5月份美国通胀仍有韧性,那么6月份仍有继续加息25bp的可能性。在此情况下,虽然年内美债收益率大方向是回落,但美债收益率曲线与基准利率背离程度较大可能会带动美债收益率在短期内重新回升。

同时,当前市场对年内降息预期较强,但实际上这一预期无法兑现的可能性不低,因此若预期被矫正,也可能带动美债收益率回升。我们预计美国2年期国债收益率可能回升到4.5%甚至更高,10年期国债可能回升到3.8%-4.0%附近。那么美元指数或许也会反弹到105附近,进而美债利率和美元反弹可能会压制风险资产价格的表现。

本文编选自“中金固定收益研究”微信公众号,作者:陈健恒 丁雅洁等;智通财经编辑:杨万林。