智通财经APP获悉,4月21日,海达尔(836699.BJ)开启申购,发行价格为10.25元/股,申购上限为52.25万股,市盈率15.43倍,属于北交所,华英证券为其独家保荐人。

据招股书,海达尔主要从事精密滑轨的研发、生产与销售,产品主要应用于家电、服务器等领域。随着下游行业产品的更新换代,公司不断进行产品创新和技术积累,以专业制造引领业务发展,为下游客户提供高标准、多规格的滑轨产品。

公司深耕精密滑轨制造行业,在家电领域与海尔、海信、美的、美菱、BSH、伊莱克斯(Electrolux)、松下(Panasonic)等国内外主流家电厂商保持着长期稳定的合作关系,基于市场需求和行业发展趋势,公司积极开拓全球市场,家电滑轨出口业务逐年增加,客户范围遍及德国、土耳其、泰国、意大利、墨西哥、匈牙利等国家。

在立足家电滑轨市场的同时,公司积极布局服务器滑轨的技术储备和产品开发,在服务器领域已成为华为、新华三、华勤、中科曙光、烽火科技、浪潮、中兴通讯等服务器生产商的合格供应商。近年来,家电、服务器等领域产业链配套国产化程度不断提升,为精密滑轨国产化发展、加速进口替代提供了机遇,公司滑轨产品亦取得了较快发展。

在质量管控方面,公司通过了ISO9001质量管理体系等多项认证,在此基础上,推行以标准更高的 IATF16949 质量标准进行研发和生产,更加重视缺陷防范和降低偏差,减少在产品研发和生产过程中容易产生的质量波动和浪费,提升产品的研发效率、质量稳定性和供货及时性。此外,公司建立了企业资源管理系统(ERP)、信息化管理制造执行系统(MES)等信息化系统,将信息化技术运用至精密滑轨的生产制造流程中,提高了公司的管理能力和运行效率。

按主营业务分类,报告期内公司的主营业务收入情况如下:

滑轨是公司的主要产品,报告期内滑轨的销售收入分别约为1.86亿元、2.51亿元和2.56亿元,占主营业务收入的比例分别为 98.83%、97.54%和 98.37%,复合增长率为 17.26%,其中 2021 年度同比增长 34.84%,2022 年度同比增长 1.97%,呈增长趋势。

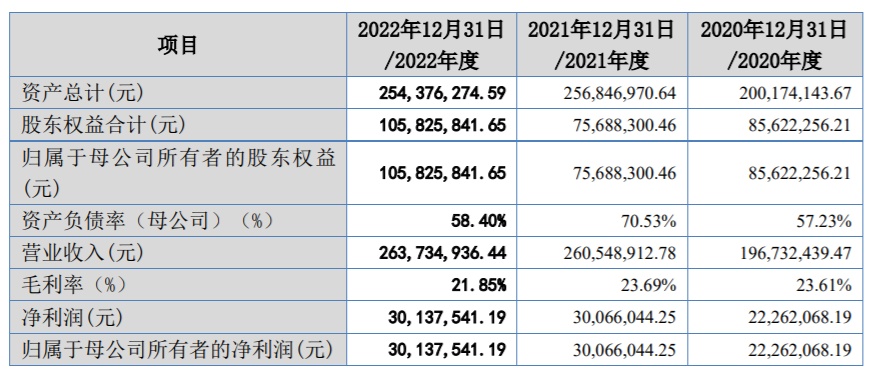

业绩方面,于2020年度、2021年度、2021年度以及2022年度,公司实现营业收入分别约为1.97亿元、2.61亿元、2.64亿元,其中,公司实现净利润分别约为2226.21万元、3006.60万元、3013.75万元。

值得注意的是,公司面临下游市场需求变动引起的业绩波动风险。公司的主要产品为精密滑轨,主要应用于家电、服务器等领域。报告期内,精密滑轨产品销售收入占公司主营业务收入的比例分别为 98.83%、97.54%、98.37%。公司产品市场需求受家电、服务器等下游行业发展的影响较大。若未来家电、服务器等终端产品的需求下滑而公司未能及时满足下游客户需求变化,或行业竞争加剧导致公司产品销售价格下降等不利因素出现,公司产品的销售可能会相应下滑,从而对公司的业务、财务及经营业绩造成不利影响。