智通财经APP获悉,致富证券发布研究报告称,MI能源(01555)收购CQEnergy或能改善集团整体盈利能力,但其正面效果或需较长时间反映。而短期业绩仍视乎原油及天然气价格波动。现时能源价格大致稳定,相信集团的盈利表现惊喜不大,投资者可先行观望,予MI能源中性评级。

原油供需渐趋平衡

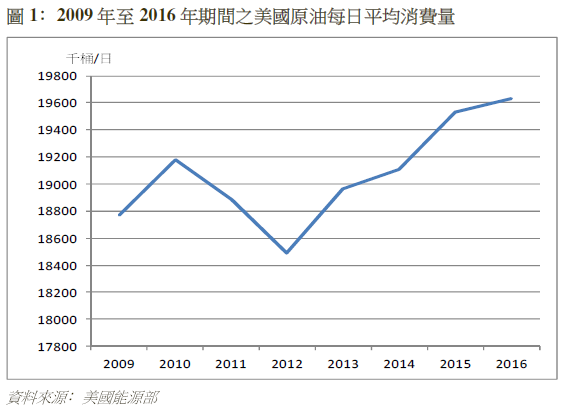

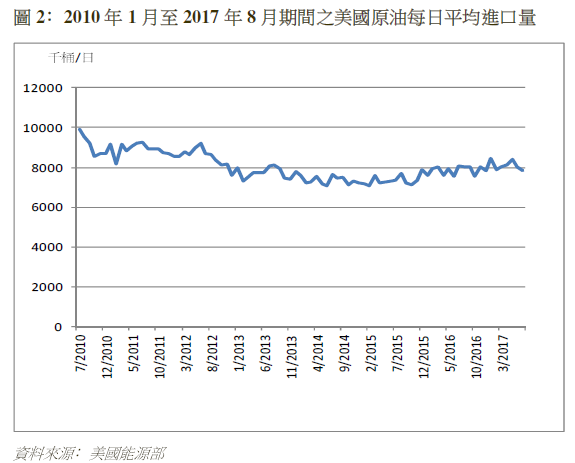

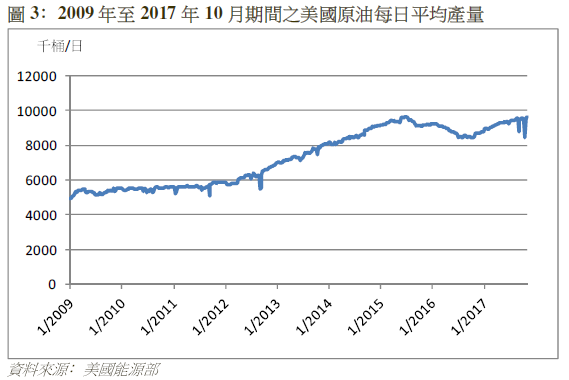

一直以来,美国为全球最主要的原油消费国,根据美国能源部的数据,如图1所示,美国石油消费量稳步上升,由2009年底每日1877.1万桶升至去年年底每日1963.1万桶,而面对此庞大的需求,美国一直由国外进口原油作补充,根据美国能源部的数据,如图2所示,于2010年7月底时,美国日均进口的原油量一度升至993.2万桶,惟之后进口量一直下跌,于2014年6月底时曾跌至706.8万桶,当中最主要的原因便是美国页岩油开采技术出现突破所致。在此技术突破之下,美国内的产油成本大减,令美国的原油产量激增,根据美国能源部的数据,如图3所示,美国原油日产量由2009年底约550万桶急升至目前约950万桶。

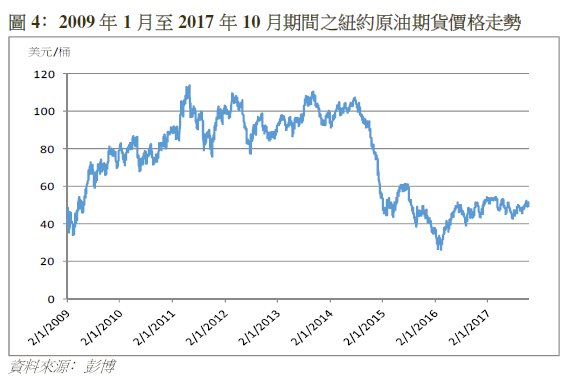

在这个情况下,全球原油供应大增,原油价格因而呈坠崖式下跌,如图4所示,美国每桶纽约原油期货价格由2011年5月初约110美元大幅回落至2016年2月初时最低约26美元。

原油价格下跌,首当其冲的为一直以来的石油霸主-石油输出国组织(OPEC),由于OPEC成员国内大部分均以开采原油作主要的收入来源之一,故此在美国原油产量崛起之下,OPEC为回复全球原油供需平衡而急谋对策,终在去年11月30日的OPEC部长会议上达成减产协议,削减原油供应以提振原油价格。与此同时,全球经济终走出自2007年的金融危机带来的阴霾,美国经济亦已底回升,在贸易及经济活动越趋频繁的驱使下,原油需求上升,纽约期油价格反覆回升至最近约每桶57美元左右。

展望未来一年,虽然原油市场的供需情况已渐趋平衡,而OPEC亦料会延长于明年3月到期的减产协议,但由于在目前油价之下,美国页岩油商有增产的诱因,在这个情况下,国际油价再大升机会不大,故此纽约期油预期只会于每桶50美元至60美元之间上落。

对于MI能源来说,由于收购CQEnergy之前,原油开采为主要的收入来源,于今年上半年的平均实现价格为47.10美元;故此,在上述的油价预测下,未来一年集团录得的平均实现价格料会较现水平为高,此营运分部的表现预期因此有所改善。

天然气价格料可成渐进升势

于今年10月13日,如图5所示,纽约天然气期货的价格较去年同期跌约一成,主要因根据BakerHughes的资料,截止今年10月13日于美国及加拿大的天然气活跃钻井数目达285个,较去年同期多105个,大大拖累天然气价格。

但是,在饱受空气污染影响的中国对相对清洁的天然气需求强烈,当中中国发改委便在《天然气发展十三五规划》中表明,将大力进行重点城市天然气替代的步伐,以及深入推进与天然气生产国的合作。同时,美国由煤转气发电的进程持续下,对天然气的需求料可提升,国际能源署(IEA)早前亦于《2017年天然气报告》中表示,调高今年至2022年期间天然气需求的预测年增长率0.1%至1.6%;故此,预期在中长期需求渐见增长下,天然气供需情况可更为平衡,天然气价格于未来一年料会呈渐进的升势。

收购CQENERGY 长远有助平衡油气产品组合

2017年9月29日,MI能源全资附属公司CanlinEnergyCorporation(前称MapleFelixEnergyCorporation,下称“CanlinEnergy”)完成收购CQEnergyCanadaPartnership(下称“CQEnergy”)全部合伙权益,代价7.22亿加元(约41.76亿港元)。同时,CanlinEnergy向MI能源旗下全资附属MapleMarathon发行2.96亿股普通股,及向Gastown和MercuriaEnergyNetherlands发行本金总额为2.04亿加元(约11.80亿港元)的可换股优先股。按换股比率悉数转换可换股优先股后,Gastown和MercuriaEnergyNetherlands将合共获得1.69亿股换股股份,相当于经扩大后买方已发行股本36.4%,而MI能源于CanlinEnergy的股权将减至约63.6%。这亦意味着MI能源引入第三方财团Gastown和MercuriaEnergyNetherlands合力收购CQEnergy。

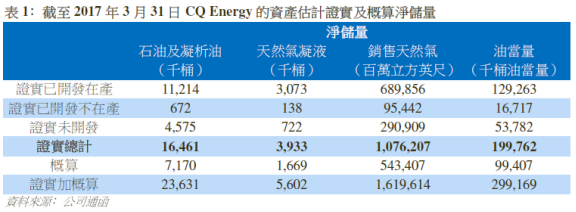

CQEnergy拥有加拿大阿尔伯塔、英属哥伦比亚及萨斯喀彻温省134个油田权益,当中拥有不少销售天然气净储量。石油咨询公司DeGolyerandMacNaughton的估值报告指,截至2017年3月31日评估资产的估计证实及概算净储量概述如下:

如表1所述,该等油田的净储量是以天然气为主,截至2017年3月31日证实销售天然气总计为1.076万亿立方英尺,相等于约1.99亿桶油当量,占该等油田蕴藏的总油当量近90%。而证实未开发的销售天然气净储量约为2909.09亿立方英尺,占证实销售天然气净储量约27%。估计未来公司加大勘探、开发、生产等方面的资本投放,可进一步加大天然气产量。

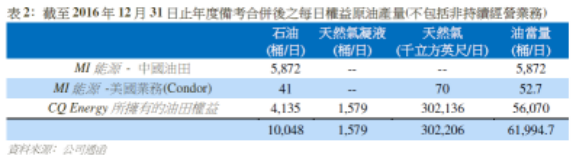

如表2所示,截至2016年12月31日止,MI能源的收入来源近乎全部来自中国。由于CQEnergy的收入主要来自加拿大,因此该项收购有助于降低集团业务过度依赖单一国家而造成的风险,同时有利MI能源拓展全球业务,建立国际能源公司的形象。

此外,在收购MI能源的收入来源亦近乎全部来自原油分部,假设于2016年12月31日CQENERGY已并入MI能源,按油当量及以天然气按每桶油当量6,000立方英尺天然气的系数转换为油当量计算,集团的石油、天然气凝液及天然气的产量占比分别为16.2%、2.6%及81.2%。因此,MI能源亦能藉此收购减少依赖单一产品的收入贡献。

如上文所属,MI能源所处的行业正在开发阶段,所以预期MI能源需投入更多资金于勘探、开发、生产,以提升CQEnergy的产量。可是,如图6所示,MI能源的经营活动所得的现金流量不稳定,于2016年度更录得3.71亿元人民币的净流出。虽然同年集团透过出售子公司权益,让投资活动产生17.9亿元人民币的净现金流入,从而令现金及现金等值物增加;2017年上半年主要透过融资活动,令MI能源现金及现金等价物进一步增加,截至2017年6月30日约为11.6亿元人民币,可是同时集团对面合共近54.7亿元人民币的借贷,而总债项对股东权益更高达216.7倍,借贷水平甚高,集团或难以进一步透过借贷进行融资,甚至面对资金不足的风险。

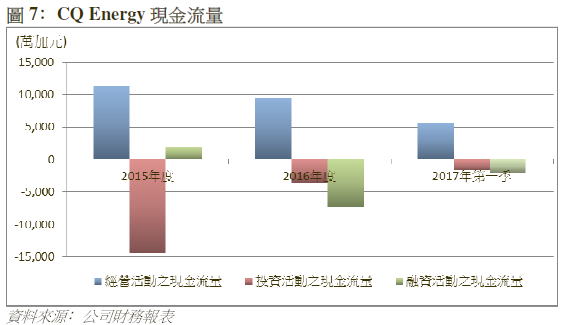

但如图7所示,于2015年度、2016年度及2017年首3个月CQEnergy的经营活动均能产生净现金,加上截至2017年3月31日止CQEnergy的总债项对股东权益率仅约4.0%,预期这次收购可改善集团的资产负债表。此外,CQEnergy具备良好的融资条件,该行预期CQEnergy在需要额外营运资金时可自行直接从银行取得融资,而不需为MI能源带来债务负担。