智通财经APP获悉,4月20日,Counterpoint

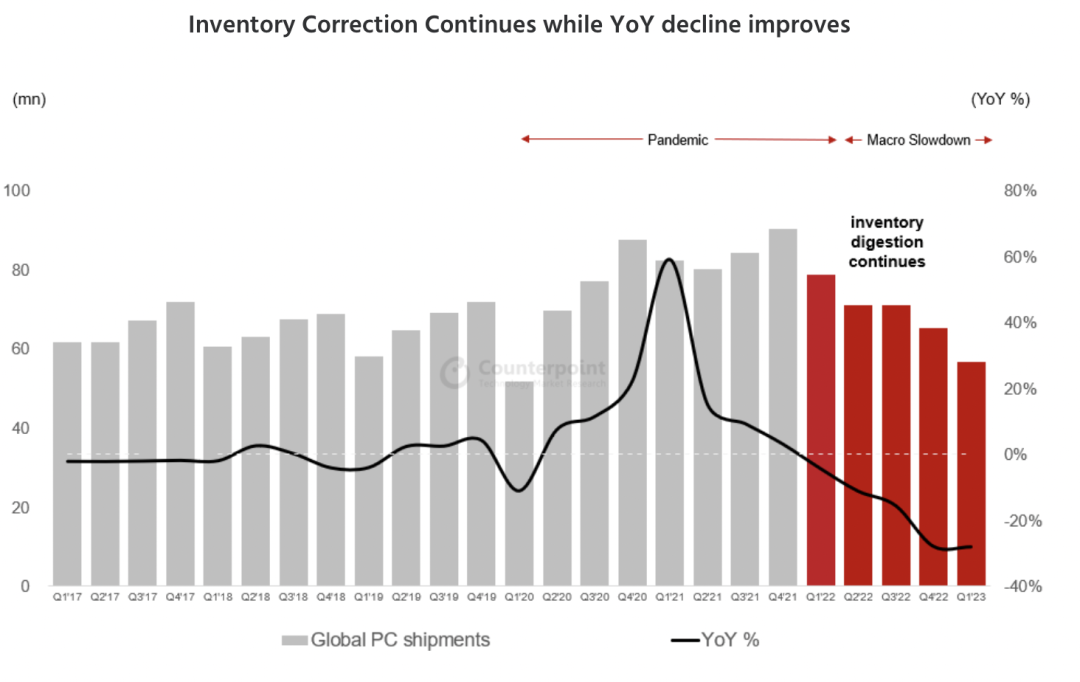

Research发布研报称,2023年第一季度,全球PC出货量为5670万台,年同比下降28%,成为过去10年来,除2020年第一季度因新冠疫情爆发中断制造和生产外,出货量最低的季度。2023年第一季度因库存调整导致需求迟迟未能回升,因而出货量下降。但我们仍谨慎乐观,相信整体PC市场将在2023年第二季度后半段开始逐渐复苏,从而有望于2023年下半年实现相对强劲的增长。

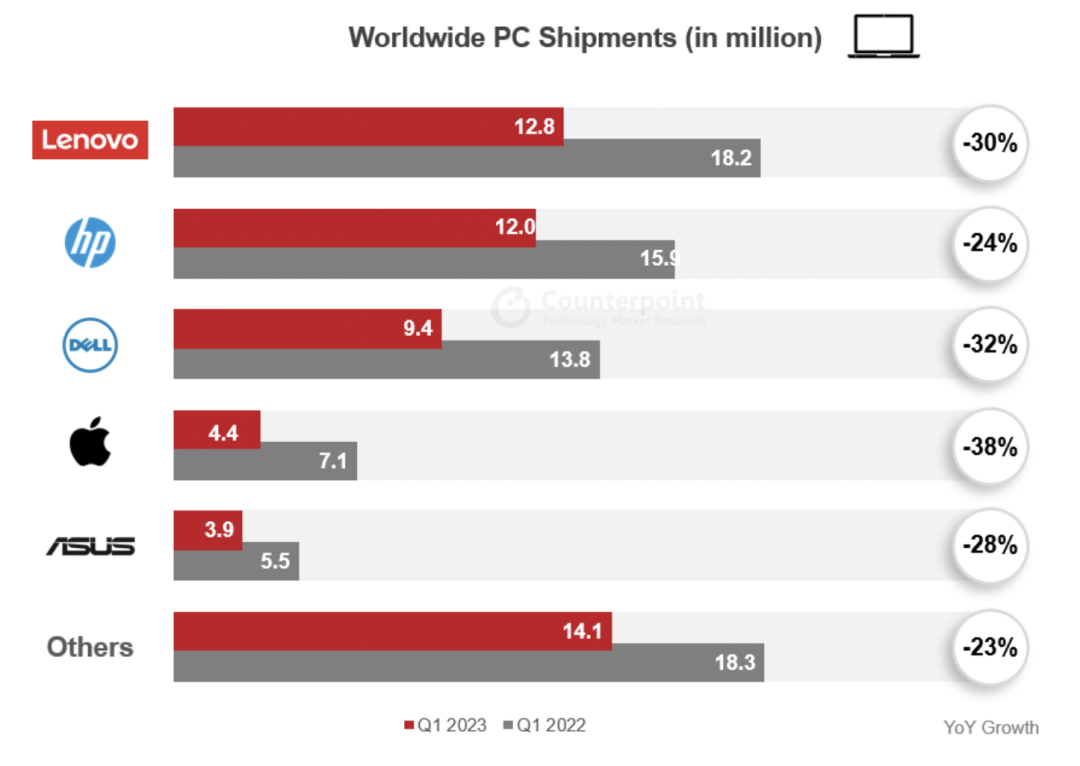

按厂商划分的全球PC出货量,2023年第一季度

自2022年年中以来的库存消化最后一公里路

由于需求停滞和过度重复预订,PC及PC零部件的库存问题已经持续超过半年。随着我们进入后疫情时期,逐步适应新的工作环境和生活方式,PC行业也随着消费者的需求增加而发生巨大变化。然而,人均终端数量增加并不意味着PC需求持续高企,尤其是在经济低迷时期。值得注意的是,根据OEM/ODM厂商的反馈意见,PC库存消化预计在2023年上半年前结束。随着消费者需求逐渐增加,PC OEM厂商或会开始执行下一步PC策略。

2023年Q1以苹果公司(AAPL.US)为代表的主要OEM厂商处境艰难

尽管2023年第一季度的出货量大幅下降,但联想(00992)仍是当季全球最大的PC厂商,其季度出货量为1,280万台,占据23%的市场份额。惠普(HPQ.US)公布在去年同期较低的基数上,出货量仅窄幅调整,排名第二,维持21%的市场份额。戴尔(DELL.US)在美国市场的销量优于预期,推动公司的全球PC季度出货量排名第三,市场份额为17%。苹果的出货量跌幅最大。由于去年同期基数高,加上换机周期延长,其出货量年同比下降38%。

预测需求缓慢复苏

市场普遍预计,PC需求将于2023年下半年恢复。PC OEM厂商亦展望在库存消化后,市场需求将会回升。尽管我们确实曾表示,需求将会在库存正常化之后复苏,但我们担心市场需求可能需要略长时间才能开始加速恢复。另一方面,我们认为不同品类的需求恢复速度会有所不同。根据我们的调查,商用类细分市场和高端/旗舰消费产品线可能会更快恢复,且预计将在2023年下半年销量更好。由于去年出货基数较低,Arm笔记本市场依然相对疲弱,但对客户更具吸引力。

库存调整仍在继续,年同比跌幅有所改善

预计2023年出货量年同比将再次以两位数的百分比收缩

尽管OEM厂商2023年第一季度纷纷公布季度出货量再次下滑,但对2023年下半年的PC需求维持谨慎乐观预期。我们进一步调整对2023年全球PC出货量的预测:继2022年全球PC出货量出现高个位数百分比下降后,2023年降幅将扩大至两位数百分比。此外,鉴于市场对更新Chromebook和Windows 11的需求,以及新冠疫情爆后的换机周期,我们预计2024年市场前景有望改善。