智通财经APP获悉,华创证券发布研究报告称,航空业大逻辑清晰且不断强化,供给逻辑确信,蓄力需求恢复,旺季弹性可期。供给方面,该行预计2019-25年三大航年均客机增速2.9%,座位数增速2.6%,供给低增速较为确定,且持续性进一步拉长。需求方面,据Flight AI数据,五一机票搜索指数、票价水平较19年均大幅增长;同时,近一周国内旅客量已超19同期6%,行业因公、因私需求合力释放。该行建议关注:航空板块:高度更高,持续更久,强推国航(601111.SH)+三民航(春秋(601021.SH)、吉祥(603885.SH)、华夏(002928.SH)),推荐南航(600029.SH),关注东航(600115.SH);机场板块:重点推荐白云机场(600004.SH),近期关注海南主题催化,重点推荐海南机场(600515.SH)、美兰空港(00357)、继续看好上海机场(600009.SH)。

华创证券主要观点如下:

1、因公因私齐发力,近期市场预热升温。

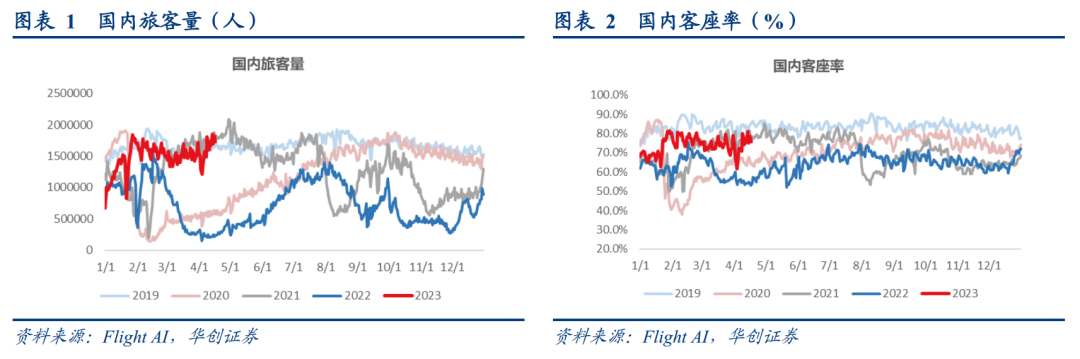

1)近一周民航国内旅客量已超出19年6%。

据Flight AI统计,近7日(4.11-4.17)国内民航平均旅客量163万,周环比+12%,较19年同期+6%;平均客座率77%,周环比+5pts,较19年-7pts。

对比3月来看,旅客量已有明显回升,3月日平均旅客量为142万,恢复比例仅95%,4月前一周(4.4-4.10)为150万,恢复比例97%。

其中4月14日,单日旅客量达到176万,创下今年以来最高值(年初六为175万),较19年+13%,客座率81.2%,较19年-2.1%。未来一周,预测旅客量周环比+2%,恢复至19年的107%。

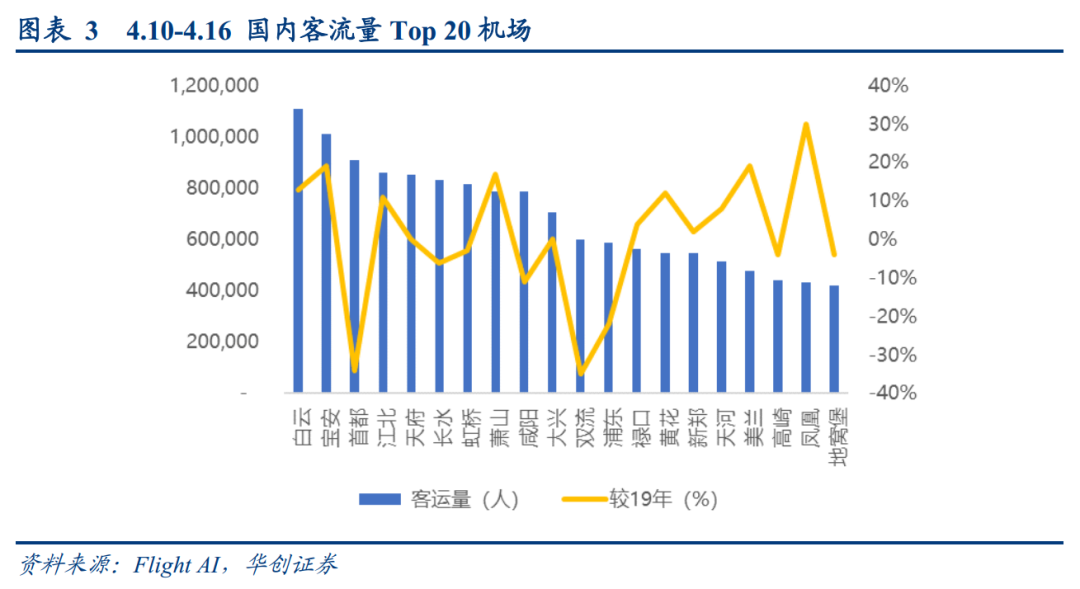

2)因公因私齐发力。该行统计4.10-4.16国内旅客量最多的前20大机场来看,有12个机场旅客量超过19年同期,8个低于19年。白云机场国内客流排名第一,周度旅客量达110.92万,较19年+13%。较19年增幅排名前三的分别是凤凰、美兰、深圳宝安,分别增长30%、19%和19%。该行选取典型的商务地、旅游地机场来看,

a)公商务地:

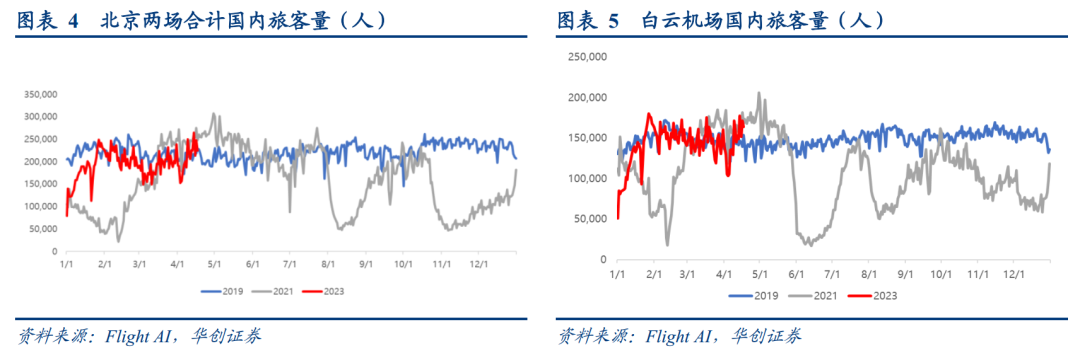

北京两场合计:4.14日,北京两场合计国内旅客量单日达到26.4万,为2023年以来的最高水平,超过19年4/14日22%,2019全年单日最高为26.2万,2021全年单日最高为30.8万。最新一周(4.11-4.17),北京两场合计日均旅客量23.0万,较19年同期+5.5%,而前一周较19年-3.9%,3月平均较19年为-10.7%,提升趋势明显。白云:同样呈环比提升趋势。

b)旅游地方面:

三亚:持续超19年同期;昆明:旅客量较19年差距持续收窄。该行进一步挑选典型航线:京深线、沪深线、上海-三亚、北京-昆明均环比提升。

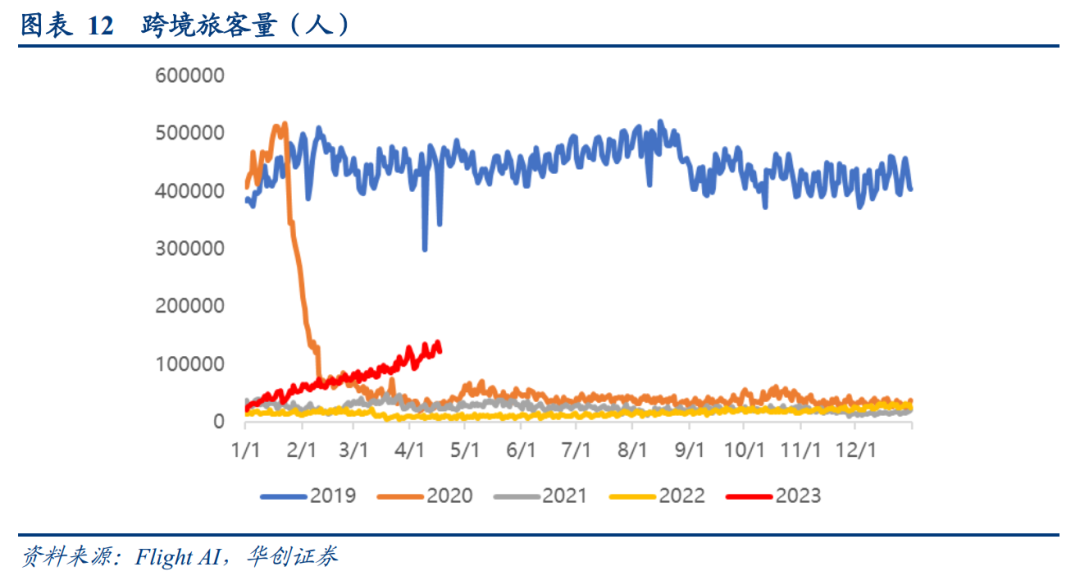

3)跨境旅客持续恢复,预估已近3成。跨境旅客加速恢复,近一周日均12.3万,恢复至19年同期28%,前一周27.1%,3月全月平均为20.7%,1月数据仅9.9%。

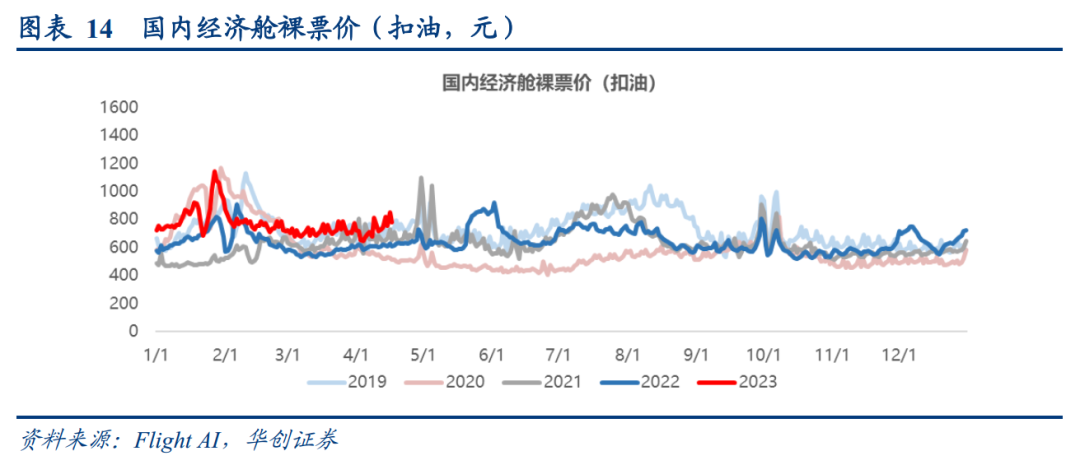

4)票价端依然坚挺,近一周裸票价超19年8%。国内7日(4.11-4.17)平均经济舱含油票价879元,环比上周+6%,同比+17%,较19年同比+15%;平均裸票价769元,环比上周+8%,同比+26%,较19年+8%。

2、五一预定持续火热,量价均显势头。

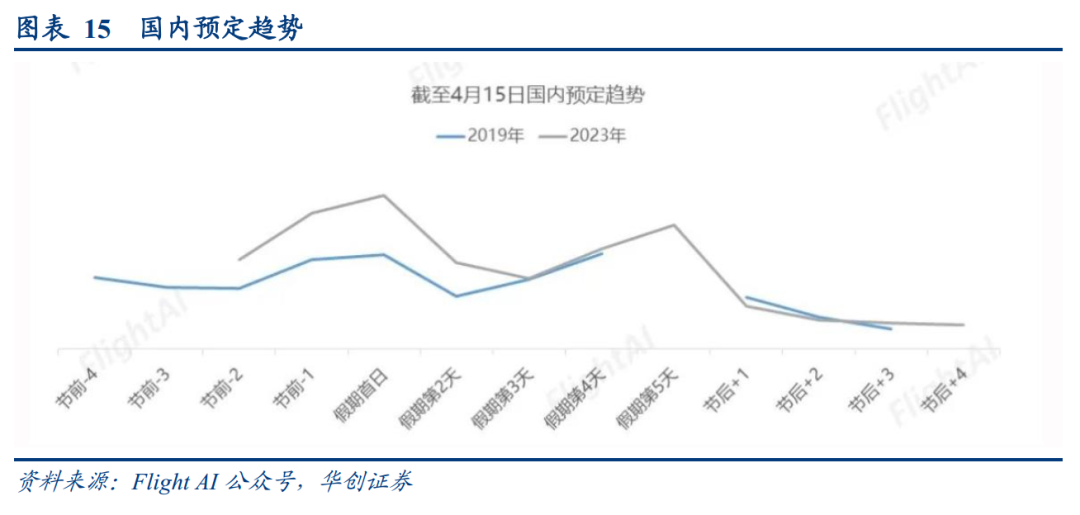

1)OTA平台预定、搜索热度持续升温。多平台数据显示,五一预定火热,据Flight AI数据统计,截至4月15日,五一假期国内总预定量已超过19年同期预定量。

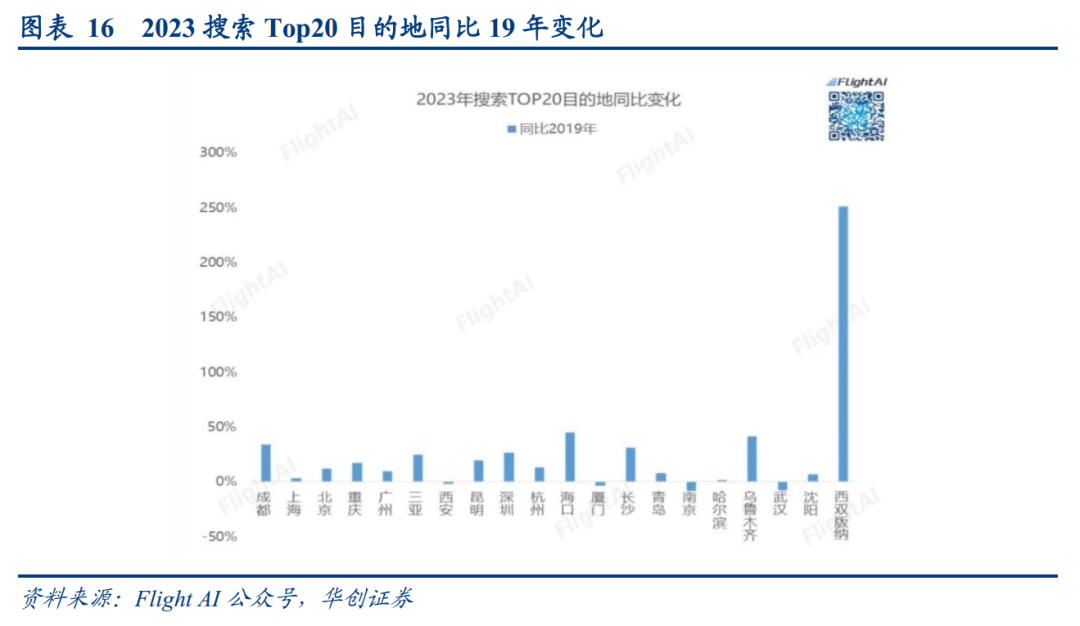

a)热门目的地搜索量大幅增长。“具体到航线,主要是北上广前往成都、重庆、三亚、昆明、海口等旅游城市的航线同比2019年涨幅较高,均超过50%。”

b)热门景区、新晋网红地酒店提前满房。美团的数据显示,今年“五一”山东有望成为旅游市场新“顶流”。“五一”期间美团上住宿提前预订量较2019年增长400%。

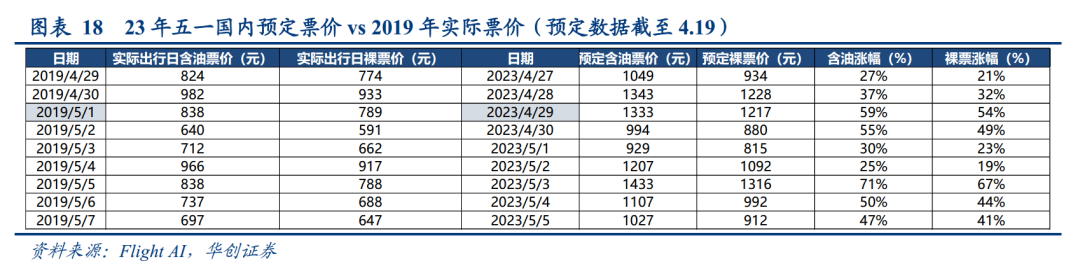

2)当前预定票价大幅超19年水平。参考携程旗下平台19年五一假期实际出行日票价和截至4.19日的五一预定票价来看(假期对假期):2019/5/1(假期首日)实际出行平均票价全票价838元,裸票价789元;2023/4/29(假期首日)截至4.19的预定数据,全票价1333元,裸票价1217元;涨幅分别为59%、54%。进一步,该行选取前文所提及五一搜索量前20大机场中的:上海、长沙、乌鲁木齐,五一假期首日预定裸票较19年假期首日实际出行裸票涨幅分别为66%、57%和77%。

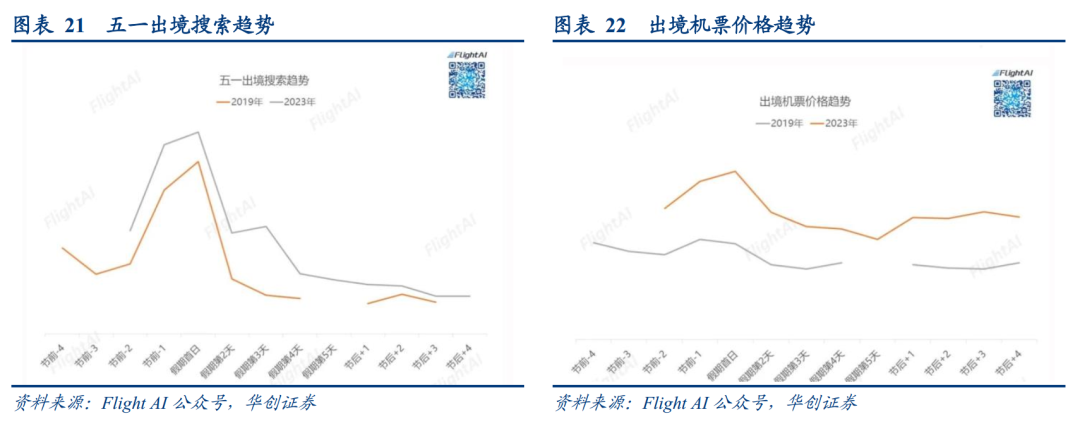

3)出境游有望迎来小高峰。据Flight AI统计,今年五一机票出境搜索热度超过2019年30%,机票不含油税价格较2019年增加56%。

3、投资建议:积极把握旺季预演行情。

航空业大逻辑清晰且不断强化:供给逻辑确信,蓄力需求恢复,旺季弹性可期。

1)供给:该行预计2019-25年三大航年均客机增速2.9%,座位数增速2.6%,供给低增速较为确定,且持续性进一步拉长。

2)需求潜力十足:据Flight AI数据,五一机票搜索指数、票价水平较19年均大幅增长;同时,近一周国内旅客量已超19同期6%,行业因公、因私需求合力释放;客座率77%,较19年仍有差距,而裸票价已超出8%,意味着行业惯性客座率上行->价格上行的演绎路径发生了变化,背后因素在于:

a)价格市场化以来,全票价提升打开了空间;

b)航司收益管理体系的优化,价格优先的策略。这意味着在国际航线持续增班背景下,宽体机逐步飞向海外,过剩运力回归国际,价格端将更具支撑,弹性有望显著超过以往。

3)航空:高度更高,持续更久,强推国航+三民航(春秋、吉祥、华夏),推荐南航,关注东航。

4)机场:重点推荐白云机场,近期关注海南主题催化,重点推荐海南机场、美兰空港、继续看好上海机场。