智通财经APP获悉,4月19日,赛诺威盛科技(北京)股份有限公司(简称:赛诺威盛)申请上交所主板上市审核状态变更为“已问询”。国金证券为其保荐机构,拟募资6亿元。

招股书显示,赛诺威盛是一家专注于X射线计算机断层扫描成像(CT)系统设备及软件研发、生产和销售的高新技术企业,服务于国家分级诊疗制度建设,致力于打造国产大型医疗器械知名品牌,并为全球客户提供高性能、高性价比的大型医学影像设备。

公司主要产品包括CT设备及医学影像产品等,自研CT产品已涵盖市场16-128层主流产品型号并延伸至宠物CT、移动CT等不同应用场景。

公司系国内较早具备软硬件自主研发、设计及生产能力的CT企业之一,聚焦于细分领域10余年,成功推出国产首款大孔径76cm多用途64层CT产品,完成多款CT探测器开发、掌握微晶一体化探测器技术并建立了完整的CT探测器精密组装和生产线,凭借自身产品一机多能的特点确立了行业竞争优势。

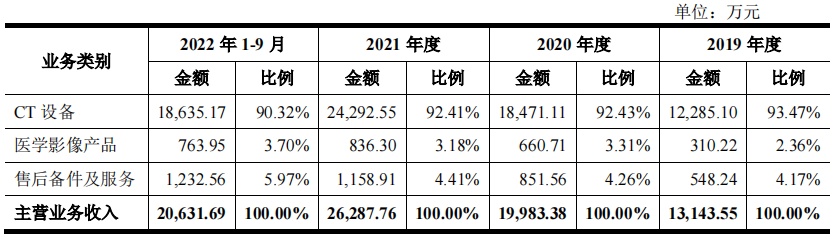

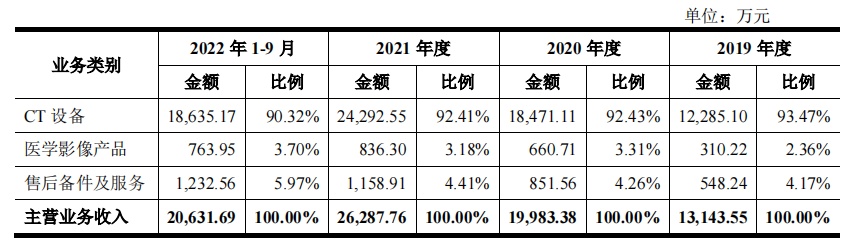

报告期内,公司各期主营业务收入的构成情况如下:

本次公开发行股票募集资金扣除发行费用后,投资于以下项目:

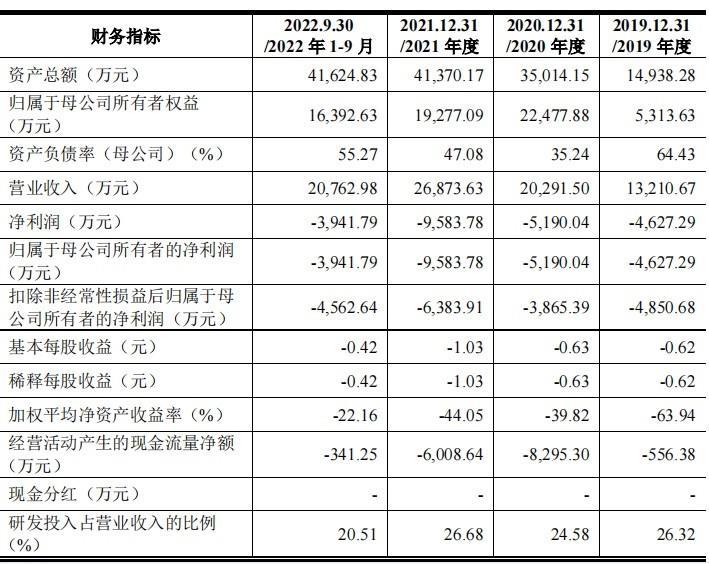

财务方面,于2019年度、2020年度、2021年度及2022年1-9月,赛诺威盛实现营业收入为约1.32亿元、2.03亿元、2.69亿元、2.08亿元人民币;同期,净利润为-4627.29万元、-5190.04万元、-9583.78万元、-3941.79万元人民币。

赛诺威盛在招股书中坦言,公司存在持续亏损的风险。其表示,高端医学影像设备既属于技术密集型行业,又属于资金密集型行业,具有技术门槛高、研发周期长以及资金投入大等特点。报告期各期,公司归属于母公司普通股股东的净利润分别为-4,627.29万元、-5,190.04万元、-9,583.78万元和-3,941.79万元,扣除非经常性损益后归属于母公司普通股股东的净利润分别为-4,850.68万元、-3,865.39万元、-6,383.91万元和-4,562.64万元,持续亏损。

赛诺威盛提到,公司持续亏损的主要原因包括研发支出较大、业务拓展前期投入大、股权激励费用较高等。报告期各期,公司因股权激励确认的股份支付金额分别为780.84万元、2,354.29万元、4,293.44万元和1,077.08万元,扣除股份支付后归属于母公司普通股股东的净利润分别为-3,846.45万元、-2,835.75万元、-5,290.34万元和-2,864.71万元。未来一段时间内,公司可能存在持续亏损风险,并可能造成以下方面的不利影响。