今日晚间值得关注的重磅新闻有:

1、牛市旗手再迎利好!中证金融送300亿元大礼包

2、万元“肉签”集体涌现 这四类新股值得关注

3、崩盘惨案!原因找到了,四大消息共振导致AI板块暴跌

4、碳酸锂价格雪崩之后:有公司半年没接单,有公司已濒临破产

5、商汤加入AI大战!首次实时演示大模型“日日新” 代码编写效率提升62%

以下为晚报正文:

1、牛市旗手再迎利好!中证金融送300亿元大礼包 影响有多大?

重要程度:★★★★★

为进一步降低证券公司转融通业务成本,提升行业资金使用效率和保证金精细化、差异化管理水平,4月10日,中证金融下调证券公司保证金比例。

结合多年转融通业务实践经验,根据证券公司风险管理能力、持续合规及业务发展状况,中证金融将转融通保证金比例档次由两档调整为三档,其中,

资信优质的公司,保证金比例由20%下调至5%;

资信良好的公司,由20%下调至10%;

其余公司由25%下调至15%。

同时,为进一步降低做市借券业务成本,促进做市业务发展,中证金融对科创板做市借券保证金比例同步下调,资信优质的公司由10%下调至5%,资信良好的公司由15%下调至10%。

以2023年4月7日转融通、做市借券负债余额测算,保证金比例下调后,应缴保证金(含资金和证券)合计减少301亿元,降幅达65%。

财通证券分析称,证券行业的政策友好期才刚刚开始,券商的利润反转期也才刚刚开始。重申券商板块推荐逻辑,2023年券商大概率迎来底部反转。

该机构认为市场对于2023Q1券商板块业绩弹性预期仍然不足,后续财富管理景气度修复值得期待,板块估值修复远未结束,建议继续关注以下标的:

1)投资业务恢复性高增长逻辑下,建议关注业绩弹性较高的【东方证券】/【兴业证券】;

2)全面注册制落地背景下,建议关注投行收入占比较高的【国金证券】;

3)以及成长逻辑持续兑现,业绩具备高贝塔属性的【东方财富】;此外,推荐全面注册制下创投行业核心受益标的【四川双马】。

2、万元“肉签”集体涌现 后市怎么走?机构:四个维度可关注

重要程度:★★★★

4月10日,新股市场人气大幅升温,截至收盘,上市的10只新股首日均迎来大涨,其中,N中电港(中电港)大涨221.55%,刷新年内新股首日涨幅记录,N登康(登康口腔)、N柏诚(柏诚股份)分别录得173.89%、110.63%的首日涨幅,此外,N南矿、N海森等其余个股也均录得亮眼涨幅。

西部证券近期研报指出,次新股布局,结合行业、市值、基本面、估值四个维度,2023Q2配置方向重点关注具备成长性、有政策支持、基本面质地较优的次新股:

1)行业维度,重点关注属于景气度较高以及政策支持行业,例如计算机、基础化工、国防军工、电子、电力设备等;

2)市值维度,筛选市值大于40亿的次新股;

3)基本面维度,次新股上市时间较短,业绩变脸风险较低,因此通过营收增速大于30%、毛利率高于40%,从成长性和盈利能力两个指标筛选基本面稳健的次新股;

4)估值维度,选择当前估值相对合理的次新股。

3、崩盘惨案!原因找到了,四大消息共振导致AI板块暴跌

重要程度:★★★★

周一ChatGPT概念股集体重挫,算力、AI等方向领跌,云从科技触及20%跌停,三六零、四川长虹、科大讯飞等多只人气股跌停。

消息面上,人工智能赛道出现四大不利信号:

一是头部券商中信证券昨晚发出较为明显的空头信号,称AI相关板块纯主题炒作热度大概率会降温;

二是周末的人工智能高峰论坛亦出现利空,华为云即将上线盘古系列AI大模型疑似资本炒作;

三是经济日报提出,目前ChatGPT概念板块已经存在估值泡沫化迹象;

四是盘后中国支付清算协会向行业发出倡议:从业人员谨慎使用ChatGPT等工具。

4、碳酸锂价格雪崩之后:有公司半年没接单,有公司已濒临破产

重要程度:★★★

过去两年,随着中国新能源汽车的热销,新能源汽车产业也发展得如火如荼,碳酸锂价格更是在此期间暴涨11倍。从去年第四季度开始,新能源汽车销量增速放缓,相关产业链价格集体回落,碳酸锂价格更是出现了暴跌。过去几个月里,碳酸锂的价格从最高接近60万元/吨直线滑落至约20万元/吨。

点评:正所谓盈亏同源,去年碳酸锂价格一路疯涨,动力电池各个链条都在开足马力囤积库存。在碳酸锂价格一路高涨时,这些库存是财富;而碳酸锂价格一路下跌时,这些库存就变成了公司的亏损项。

5、商汤加入AI大战!首次实时演示大模型“日日新” 代码编写效率提升62%

重要程度:★★★

4月10日,人工智能软件公司商汤科技董事长兼CEO徐立,在技术交流日上宣布,将推出大模型体系“商汤日日新大模型”,包括自然语言生成、文生图、感知模型标注以及模型研发功能。

点评:不止商汤,10日晚间昆仑万维也表示,即将推出对标ChatGPT的双千亿级大语言模型——“天工”3.5;搜狗的创始人王小川创办百川智能,并且已经获得5000万美元启动资金。

6、糖酒会只是表面热闹?市场“酒量”有限 高端酒批价承压

重要程度:★★★

据财联社报道,某券商食品饮料分析师称,之前大家可能对糖酒会预期太高,认为是板块催化剂。但调研下来,3月销售反馈情况不好,只能说销售还在底部,但未来没必要悲观。

点评:周一白酒板块整体承压。4月9日,酒水咨询公司盛初集团董事长王朝成在糖酒会上对酒业营销趋势发表了演讲。他表示,酒业整体上长期将进入一个销量负增长、收入低增长或0增长,利润低增长的“内卷时代”,并且很可能刚刚开始。

7、林园、赵建平等布局!创新药板块躁动 新一轮大级别行情来了?

重要程度:★★★

近日,在多重因素影响下,创新药相关公司出现批量涨停,部分个股更是相继刷新历史新高。

点评:在创新药企股价大涨背后,一众知名投资人的身影闪现其中。毕得医药有林园身影,超级牛散赵建平持仓艾力斯。

除此之外,以下消息也值得关注:

8、大商所:希望阿里与大商所在大数据、人工智能等进一步加深合作

9、东财董事长回应系统“宕机”:切实整改 防止类似情况再发生

1、纳指跌逾1%,美光科技逆市大涨8%,三星日前宣布存储芯片减产

美股三大指数集体走低,截至发稿,道指跌0.24%,纳指跌1.27%,标普500指数跌0.8%。热门中概股走低,京东、百度跌逾3%,阿里巴巴、小鹏汽车跌超2%,理想汽车、蔚来跌近2%。

美光科技一度涨超8%,此前芯片制造商三星电子宣布计划减少其存储芯片产量。特斯拉跌近3%,自今年1月以来第五次下调美国电动汽车售价。先锋自然资源涨逾7%,埃克森美孚就潜在收购该公司进行谈判。

2、马克龙:欧洲必须减少对美依赖 加强战略自主权

结束访华之行的法国总统马克龙在返回法国的专机上表示,欧洲必须减少对美国的依赖,“顶住压力,不做美国的追随者。”

马克龙向媒体强调了他长期以来一直推崇的欧洲“战略自主权”——由法国领导,让欧洲成为“第三个超级大国”。

3、OpenAI创始人与日本首相会面,考虑在日本建立办公室

OpenAI开启扩张之路!公司联合创始人兼首席执行官Sam Altman在与日本首相岸田文雄会面后表示,该公司正在考虑在日本设立办公室,并扩大日语服务。

4、美国总统拜登于当地时间4月10日参加节目时宣布,计划参加2024年总统大选。

梳理市场关注的投资机会发现,鸡肉、旅游等板块受市场关注。

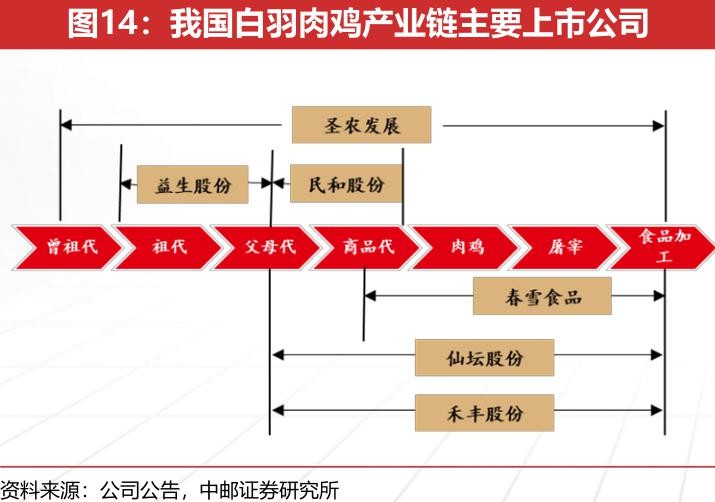

1、继续爆表!鸡苗龙头3月收入大增5倍 A股养鸡产业链一览

4月10日盘后,鸡苗/鸡肉板块迎来利好提振,延续2月份的火热,A股鸡苗股3月份销售数据继续爆表,同比增速来到4-5倍上方。

益生股份3月白羽肉鸡苗销售收入3.46亿元,同比增长431%;

民和股份3月销售商品代鸡苗收入1.35亿元,同比变动575.72%。

据了解,我国白羽鸡产业链按照上下游关系,主要涉及鸡苗益生股份、民和股份;肉鸡圣农发展、仙坛股份、禾丰股份;食品加工春雪食品等。

2、多因素刺激,五一出游订单量大增!板块左侧布局黄金窗口已至?

据上证报,来自美团、大众点评的最新旅游预定数据显示,相较往年,今年的预订高峰已经提前来到。截至4月10日,“五一”假期国内旅游订单较2019年同期增长约200%,创五年来最高。其中,住宿累计预订量已与2019年4月25日持平,意味着今年“五一”的住宿预订节奏较2019年提前了约两周。

东莞证券研报指出,一季度旅游业逐步复苏,看好国内出行复苏带来的业绩弹性,五一、暑期旅游旺季临近,叠加旅游资源供给恢复、机票及燃油成本大幅下降,有望加速旅游出行复苏。当前时点旅游出行板块已重新具备估值优势,今年旅游出行复苏确定,整体有望呈前低后高复苏,进入左侧布局黄金窗口。

财通证券指出,今年五一数据有望受到需求恢复及去年五一低基数双重利好带动,在出游数据上呈现大幅修复,根据Q1恢复情况推断,头部山岳景区、度假型景区数据有望领涨,同时团客大面积恢复有望带动景区演艺市场。

除此之外,以下板块也值得关注:

3、数字基建|上海:强化城市数字化转型的基础支撑,统筹推进网络、算力、感知、应用等基础设施建设和布局。

4、智能驾驶|比亚迪发布“云辇”智能车身控制系统,王传福:掉一个轮子依旧可以平稳行驶。

5、氢能源|西氢东送管道纳入国家规划,大规模长距离输氢可期。

偏正面方面,提示关注中天科技去年净利预增超16倍等;偏负面公告方面,注意中远海控Q1净利预降超七成等。

偏正面公告

1、中天科技:2022年度净利润32.1亿元,同比增加1663.98%

2、普利特:2022年度净利2.02亿元,同比增750.99%

3、上机数控:2022年净利润30.24亿元,同比增长76.68%

4、隆基绿能:2022年净利润147.8亿元 同比增长62.66%

5、德业股份:预计一季度净利润为5.5亿元-6.2亿元,同比增加316.27%-369.24%

偏负面公告

1、东方材料就收购TD TECH 51%股权事项提示风险(该股周一跌停)

2、源杰科技:已推出的光芯片产品不能满足400G及800G光模块需求

3、中远海控:预计一季度归母净利润69.33亿元,同比减少约74.91%

4、建研院:2022年净利润1.03亿元,同比下降25.64%

5、柏楚电子:2022年净利润4.8亿元,同比下降12.8%

6、莎普爱思:上海景兴拟减持不超过2%公司股份

本文选编自“腾讯自选股”;智通财经编辑:许然。