蒙牛依然没能实现“千亿”目标。

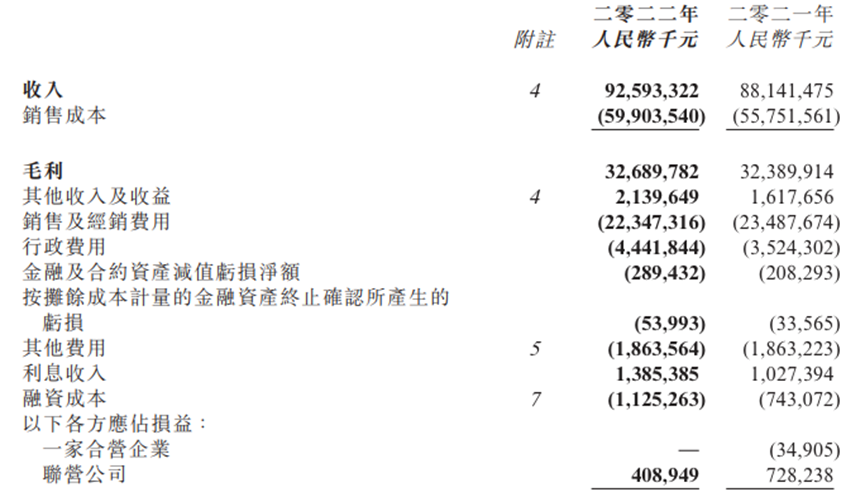

2023年3月29日,蒙牛披露了2022年财报,营收为925.9亿元,同比增长5.1%;经营利润54.23亿元,同比增长11.6%。

早在2017年,蒙牛乳业CEO卢敏放就喊出“两个千亿”目标,即“2020年销售额和市值均达到千亿”。目前来看,蒙牛仅市值达到了上述目标,而销售额已“爽约”三年。

诚然,蒙牛的销售额距离千亿元只有一步之遥,但结合中国乳业市场的发展趋势来看,在液态奶红利触顶的当下,蒙牛的基本盘面临天花板,再加上奶酪、奶粉等业务不尽如人意,千亿目标之外,蒙牛其实面临更大的挑战。

1、空守基本盘

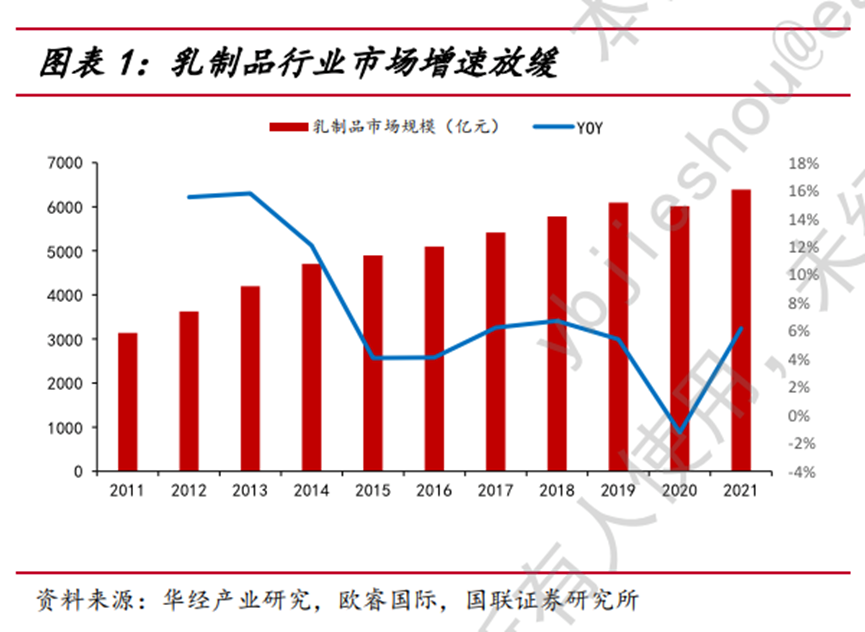

作为一个拥有数十年的产业,中国液态奶行业早已告别高增速,而进入了存量竞争的时代。

欧睿咨询披露的数据显示,2014年-2019年,中国乳制品行业规模复合年增长率为4.2%,对比来看,2006年-2014年,该数字高达13.3%。对此,欧睿咨询在研报中指出,“自2014年起,中国乳制品行业就面临着增长放缓的挑战”。

这对于将液态奶业务作为 “压舱石”的蒙牛来说,绝对不是一个好消息。财报显示,2020年-2022年,蒙牛液态奶营收占比分别为89.1%、86.8%以及84.5%,常年贡献八成以上的营收。

行业红利消逝,蒙牛的液态奶业务也出现了失速的问题。财报显示,2022年,蒙牛液态奶营收增速仅为2.3%,几近停滞。

事实上,目前不止蒙牛一家乳企面临液态奶业务触顶的挑战。伊利财报显示,2022年上半年,其液体乳板块营收428.92亿元,同比增长为1.14%;到了第三季度,伊利的液体乳板块营收甚至同比下跌了0.95%。

尽管中国液态奶行业中,蒙牛和伊利已经成为当之无愧的寡头,但伴随着电商渠道、新消费概念的兴起,依然有新势力企业入局相关赛道。

尽管新势力们很难彻底颠覆拥有众多线下渠道资源的蒙牛,但前者快速崛起的现实却不能不令后者产生危机感。一方面,液态奶市场红利正日趋萎靡,另一方面,新消费品牌的崛起,势必会分流部分消费者。在此背景下,蒙牛必须给资本市场描绘出更具想象力的业务。

2、“新故事”难成支点

其实蒙牛早已看到液态奶行业即将触顶的趋势,因而开始布局奶粉、奶酪、冰淇淋等相关业务。

比如,2019年末,蒙牛斥资14.6亿澳元(约71亿元人民币)收购了澳洲有机婴幼儿配方奶粉厂商贝拉米;2022年5月,蒙牛联合茅台推出了三款茅台冰淇淋,售价区间为59元-66元;2022年11月底,蒙牛完成对妙可蓝多的要约收购,持有后者35.01%的股份。

财报显示,蒙牛冰淇淋、奶粉、奶酪及其他产品营收分别为56.52亿元、38.62亿元以及48.1亿元,分别同比增长33.3%、-22%以及97.29%,营收占比分别为6.1%、4.17%以及5.19%,合计15.46%。

横向对比来看,蒙牛的冰淇淋、奶酪及其他产品有不俗的营收增速,不过结合蒙牛的策略,以及相关赛道的趋势来看,这些业务其实也面临不小的压力。

以冰淇淋业务为例,或许是因为尝到了和茅台合作的甜头,蒙牛目前正在加紧布局高端冰淇淋产线。比如,2023年2月20日,眉山市东坡区人民政府同蒙牛举行了高端冰淇淋生产及冷链物流仓储基地项目签约仪式,该项目总投资15亿元,将新建八条先进冰淇淋生产线。

不过结合钟薛高被年轻人抵制的经验来看,目前广大消费者正在追求“消费降级”,蒙牛的高端冰淇淋能否持续俘获市场还是一个未知数。

至于奶酪业务,伴随着中国奶酪市场的急速膨胀,也有越来越多的乳企纷纷加码该赛道。

比如,企查查显示,2023年1月,百吉福的主体公司“邦士(天津)食品有限公司”发生了工商信息变更,其中法人代表、负责人(董事长)均变更为WENXIAN PAN。据悉, WENXIAN PAN即潘文娴,此人于2017年出任伊利营养品事业部营销总经理。这被外接解读为伊利将收购百吉福。

事实上,凭借更雄厚的奶源、渠道、研发实力等资源,伊利已经给妙可蓝多带来了巨大的压力。

财报显示,2022年前三季度,伊利的奶酪业务营收增长超30%。2022年上半年,伊利奶酪市场零售额份额同比增长4%左右,位居行业第二。对此,伊利董事长潘刚表示,伊利的中期目标是“2025年挺进全球乳业三强,并实现包括在奶粉、奶酪、低温奶等全品类行业第一”。

与之对比,妙可蓝多的成长速度已经开始放缓。财报显示,2022年,妙可蓝多营收48.30亿元,同比仅增长7.84%;其中奶酪板块实营收38.69亿元,同比仅增长16.01%,再无往日50%以上的增速。

显然,无论是从市场竞争力的角度考虑,还是从营收占比的角度出发,目前蒙牛的冰淇淋、奶粉、奶酪及其他产品都很难称得上是集团的第二条曲线。

3、蒙牛想和时间“交个朋友”

事实上,相较于不理想的“第二条曲线”,更令蒙牛焦虑的,或许是成本上涨引发的毛利率下跌。

财报显示,因奶粉和乳饮料业务下滑、原辅材料平均价格上涨,以及增加厂房及生产设备投产所产生的折旧费用增加,2022年,蒙牛毛利率仅为35.3%,同比下滑1.4pct,创2018年以来最低记录。

为了给资本市场以信心,蒙牛选择“降本增效”。财报显示,2022年,蒙牛销售及经销费用为223.47亿元,同比减少4.9%,营收占比为24.1%,同比下降2.5pct。其中,因为控制和减少线下行销推广活动,最终录得产品和品牌宣传及行销费用54.95亿元,同比减少23.8%。

不过为了维持品牌以及产品的影响力以及竞争力,蒙牛很难大刀阔斧地控制削减成本。因此,蒙牛将视线放到了上游产业链之上。

国联证券研报显示,2019年,中国原奶产量仅占全球3.8%,进口依存度在30%左右。面对畸形的供求关系,蒙牛提出“万吨奶”计划,计划2022年底进牛5.2万头,2024年底新建43座牧场,2025年实现内蒙古日收奶量突破万吨。

此外,蒙牛还同步进行“全链路数智化转型”, 在“牧场-工厂-经销商-终端门店-消费者”的业务链路里,实现全数字化管理优化。对此,蒙牛总裁卢敏放表示,“乳制品产业链相对较长且更为脆弱,需要进一步推动技术革新,通过数智化技术应用解决效率问题,在有限的资源条件下提高单位产能贡献” 。

在财报中,蒙牛表示,“本集团与上游奶源合作伙伴一起巩固奶业振兴产业根基,持续‘布局产业链、共享价值链’,覆盖‘技术升级、数字创新、饲料降本、採购整合、金融支持、联结发展’等方面,助力中国乳业‘精准、高效、绿色’发展,实现‘再创一个新蒙牛’战略目标”。

由此来看,现阶段蒙牛在液态奶业务触顶以及冰淇淋、奶粉、奶酪及其他产品难以成为支点的背景下,选择向上游进军,试图通过控制奶源和数字化管理,实现降本增效的目的。这样做带来的好处,自然是蒙牛后续的毛利有可能持续改善,但也让蒙牛丧失了一定的成长性。

事实上,资本市场也已经开始保守看待蒙牛了。截止2023年4月4日下午,蒙牛股价仅为32.55港元/股,相较于2021年初51.3港元/股的高点,下跌了36.55%。

不过反过来考虑,目前蒙牛的基本盘依旧十分稳固,夯实上游产业链后,蒙牛的成本可以得到有力控制,如果后续有新兴乳业兴起,那么与时间“交个朋友”的蒙牛或许也将迎来属于自己的春天。

本文选自微信公众号:功夫财经。智通财经编辑:张计伟。