历史悠久的山西省安装集团股份有限公司(以下简称“山西安装”),在历经70余年的发展后,终于按捺不住其想要登陆资本市场的愿望,于近期再次向港交所主板递交了上市申请。

智通财经APP获悉,山西安装是一家总部位于山西省太原市的工程服务商,公司的历史可追溯至1952年。70余年来,山西安装不断发展已适应国家的经济和建设需求,并确立了自身在中国专业工业工程及专业配套工程行业的领先地位。此外,山西安装也将业务拓展至部分“一带一路”沿线国家(越南、印尼及孟加拉)和澳大利亚等海外市场。

结合招股书来看,正全力冲刺港交所的山西安装基本面究竟如何?展望后市,投资者又可以对其抱以何种期待呢?

百亿收入规模的山西工程服务龙头

招股书显示,山西安装从事专业工业工程、专业配套工程、其他工程以及非工程业务。根据弗若斯特沙利文的资料,按2021年的收入计算,山西安装在超过500名山西省专业工业工程承包商中排名第一,在超过10000名中国专业工业工程承包商中排名第五,并在中国专业工业工程及专业配套工程承包商中排名第八。

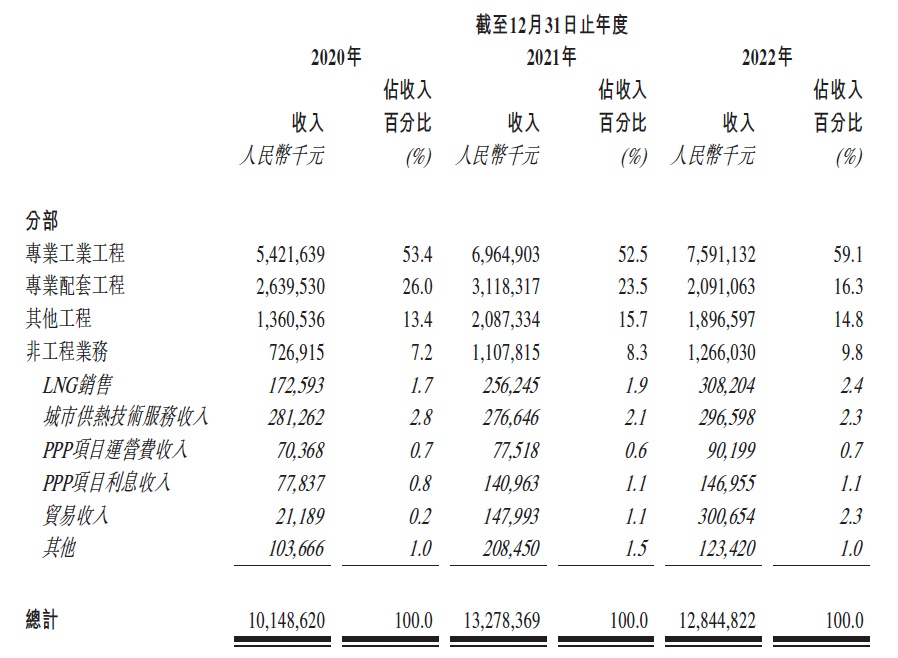

财务表现来看,2020-2022年(以下简称为“报告期”),山西安装实现收入101.49亿元(人民币,单位下同)、132.78亿元、128.45亿元,已是一家不折不扣的百亿收入规模的企业。

拆分收入结构来看,专业工业工程是山西安装的主要收入来源。报告期内,该业务贡献的收入分别达到了54.22亿元、69.65亿元、75.91亿元,收入占比分别达到了53.4%、52.5%、59.1%。

据了解,山西安装的专业工业工程业务内容主要包括了电力工程、石油化工工程、机电安装工程、冶金工程、水利水电工程等。其中电力工程中又涵盖了新能源风力发电、新能源光伏发电、新能源地热发电、氢能发电等细分业务。

2022年全年,山西安装共承接了风电、光伏发电项目46个,合计(投资额)达到150亿元,总装机容量超过3GW。

报告期内,山西安装的专业配套工程的收入分别为26.4亿元、31.18亿元、20.91亿元,占比26%、23.5%、16.3%;其他工程收入分别为13.61亿元、20.87亿元、18.97亿元,占比13.4%、15.7%、14.8%;非工程类收入分别为7.27亿元、11.08亿元、12.66亿元,占比7.2%、8.3%、9.8%。

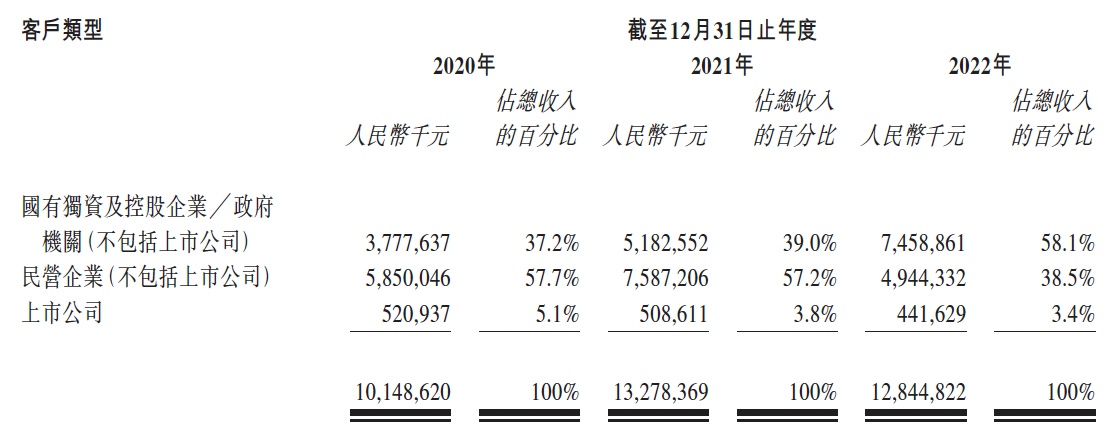

而若按客户类型来划分收入,报告期内山西安装来源于国资背景的客户的收入占比持续上升。数据显示,2020-2022年,山西安装从国有独资及控股企业、政府机构(不包括上市公司)这一类型的客户处获得收入为37.78亿元、51.83亿元、74.59亿元,收入占比分别为37.2%、39%、58.1%。

同期,山西安装来源于民营企业(不包括上市公司)类型客户的收入分别为58.5亿元、75.87亿元、49.44亿元,占比分别为57.7%、57.2%、38.5%,比例不断萎缩;而来源于上市公司客户的收入则为5.21亿元、5.09亿元、4.42亿元,规模始终较小。

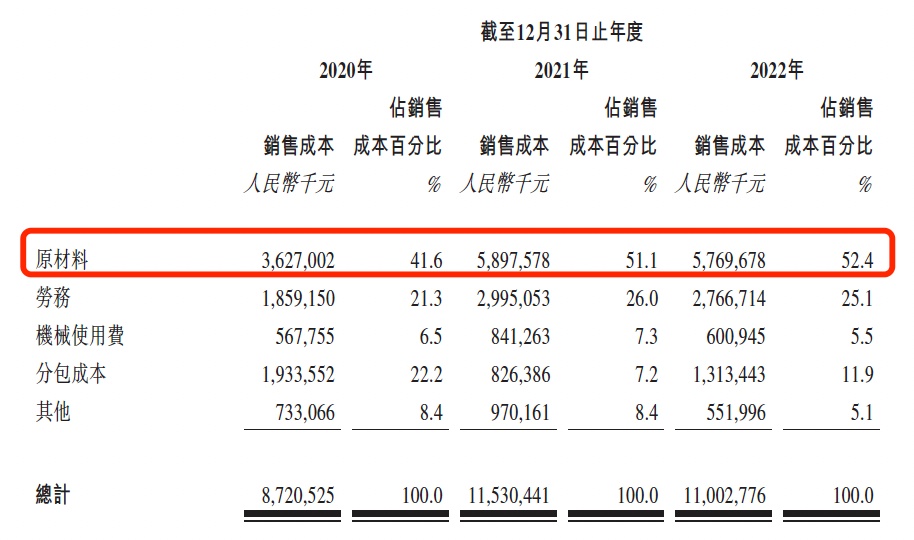

报告期内,山西安装的销售成本也是“水涨船高”,分别达到了87.21亿元、115.3亿元、110.03亿元。拆解来看,近几年来山西安装的原材料成本稳步上升,报告期内原材料成本占销售成本的比重分别达到了41.6%、51.1%、52.4%。

据了解,中国工程项目所用的主要原材料为钢铁、水泥等。报告期内,受市场需求增加,水泥价格飙升。

尽管成本压力与日俱增,但得益于山西安装的收入规模整体保持上升态势,公司的毛利亦跟随走高。报告期内,山西安装的毛利分别为14.28亿元、17.48亿元、18.42亿元,对应毛利率14.1%、13.2%、14.3%,保持相对稳定。

同期,山西安装的净利润分别为2.82亿元、1.88亿元、2亿元,对应净利率分别为2.8%、1.4%、1.6%,保持在极低水准。

受惠新能源产业红利,规模能否再进一步?

若要探讨山西安装的成长前景,则必然绕不开其所处行业的未来发展趋势。

回溯历史,2017-2022年,中国建筑业总产值由213944亿元快速增加至309191亿元,期间复合年增长率为7.6%。

而同期,得益于新能源行业的大幅增长,以及与国民经济发展显著相关的有关能源需求旺盛,中国专业工业工程市场的复合年增长率则达到了8.7%。而展望未来,鉴于“十四五”规划纲要中明确指出要广泛推行绿色生产及绿色生活,未来预计将持续推动新能源产业及相关专业工业工程。

根据机构预测,2023-2027年,中国专业工业工程总产值预计将以8%的复合年增长率持续增长。其中,细分行业中国新能源产业工程的市场规模预计将从2022年的28319亿元扩容至2027年的45018亿元,期间复合年增长率约为9.7%。

另从行业现有的竞争格局来看,山西安装亦不乏机遇。根据招股书信息,中国专业工业工程和专业配套工程行业高度分散,2021年前十名参与者约占市场份额的1.7%,而整个行业里约有超过20000家行业参与者。

而以细分市场而言,中国新能源工程行业同样高度分散,2021年前五名参与者约占市场份额的0.6%,而行业中总共约有超过5000家企业。若以收入计,山西安装的市场份额约为0.1%,排名第三位。

综合来看,得益于新能源产业的快速发展,山西安装所处的行业大有老树开花的意味,未来几年仍将保持较快增长。同时,从竞争格局来看,目前行业高度分散,而这也意味着头部企业可借助规模优势、品牌优势来扩大市场影响力。以山西安装为例,假若公司能如愿登陆资本市场,在拓宽融资渠道的情况下其将有更多余力开拓大本营山西省以外的市场。

但同时也需要注意的是,结合山西安装的财务表现来看,专业工业工程及专业配套工程显然是一个薄利行业,公司的净利率甚至不足2%。后续即便山西安装成功上市,其若不设法提升盈利能力,那么对于投资者的吸引力恐怕也会被打上折扣。