从9月份以来,多个交易日股价创下历史新高,目前股价已较6月价格涨了一倍多,是什么在驱动中裕燃气(03633)如此的涨幅?

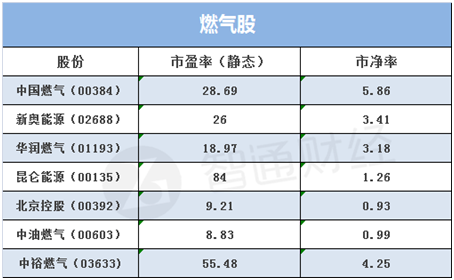

在能源油气领域,投资者的目光会更多落在体量较大的企业中,如中国燃气(00384)、新奥能源(02688)、华润燃气(01193)、昆仑能源(00135)、北京控股(00392)这样的公司,很少有投资者会关注到中型城市燃气供应商中裕燃气(03633)。

2017年下半年以来,燃气板块有过两波涨幅,最近该板块已有近一个月的,但中裕燃气无视调整的行情,从6月份以来一路上扬,呈现90度的涨幅攻势。特别是7月31日中裕燃气(03633)发布中期净利净增逾一倍的盈喜以来,其股价更是火线上攻。

智通财经APP发现,在持续上升的三个月时间里,中裕股价出奇的稳,股价上到3港元后,横盘将近1个月,10月份后,再次迅速上扬,到达4元后,又经历将近一个月的横盘。终于在11月9日爆发,当日上涨8.64%,强势突破4港元大平台。

进入11月份,天然气冬季保供正式开始,近日,中美签订多项天然气方面合作协议,天然气板块能否再迎上涨行情?

据悉,中国燃气持有中裕燃气约44%的股份,为最大股东,但是两间公司的业务重点不尽相同,不一定会出现很大竞争。

受惠国家能源政策+华北“煤改气”

发改委披露的数据显示,1-9 月全国天然气产量1088 亿m³,同比增长10.8%;天然气进口量644 亿m³,增长26.5%;天然气消费量1677 亿m³,同比增长18.4%。随着煤改气的推进,全国天然气消费持续高增长。10 月底陕京四线北京段竣工,年输气能力250 亿m³。北京及周边地区今冬起禁止散煤燃烧,新增输气管道将助力京津冀一带因煤改气带来的天然气消费增长需求。

政策方面,中国自9月1日起降低非居民用天然气基准门站价格,每千方米降低0.1元人民币,并要求天然气生产经营企业供应各地的门站价格原则上要同步等额降低。

值得注意的是,今年9月份,中裕燃气就预计到国内非居民天然气价下调后工商业客户的用气需求将会增加,加上经济覆苏,相信天然气行业最艰难的时间已经过去,公司已考虑向分布式能源业务扩张。此后,公司于8月25号发布的靓丽业绩也很好的证明其业绩已迎来拐点。

进入11月份,天然气冬季保供正式开始。由于今年以来天然气供应形势严峻,为了保证供应并推动天然气价格市场化交易,近日,中石油宣布将在上海天然气交易中心开启新一轮天然气竞价交易。同时,中石油还发布文件表示,今冬明春的天然气增量部分将实施市场化定价。

此外,上周特朗普仿中期间,中美两国企业共签署合作项目34个,金额达2535亿美元。其中,国家能源投资集团将向美国西弗吉尼亚州的页岩气、电力和化工生产项目投资837亿美元,成为本次中美合作的亮点之一。此次中美双方签订多项天然气方面合作协议,为天然气气源提供了更多一层保障。国内天然气消费量持续增长,天然气行业景气度将持续提升。

很显然,供应形势严峻,再加上天然气市场化定价将会增厚相关燃气公司利润,下半年业绩或将进一步释放。

净利润大增的同时负债率高企

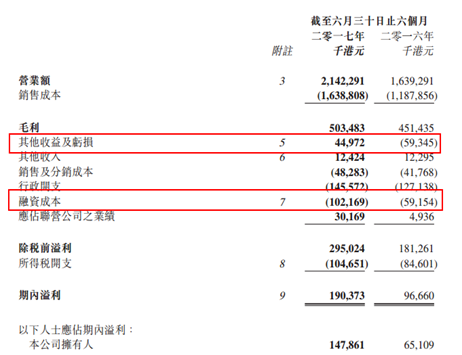

中裕燃气(03633) 2017年中期实现营业额约21.42亿港元,同比增加30.7%,毛利约5.03亿港元,同比增加11.5%,公司拥有人应占溢利约1.48亿港元,同比增加127.1%。

主营业务方面,管道天然气销售量为5.85亿立方米,较2016年同期大幅增长57%,汽车天然气销售量同比增长9%。2017年上半年经营活动产生的现金净额为2.35亿港元,较去年同期的1.77亿港元增加32.7%,反映公司主营业务盈利能力还算可以。

咋一看,业绩似乎很完美,但是今年上半年EBITDA为4.86亿港元,相对于去年同期的3.97亿港元仅增长22.5%,与上半年营业额同比增长30.7%相比,反映公司经营效率一般。

值得注意的是,相比较去年,公司今年上半年受益于汇兑收益净额约4497万港元,而去年同期为净亏损5934万港元。

此外,今年上半年,公司融资成本高达1.02亿港元,而去年同期为5915万港元,同比增长约72.4%。因此,公司今年上半年的毛利率较去年同期下降4%。如下图所示,2015年以来,中裕燃气的资产负债率持续维持在70%以上。

公司于7月完成增持Harmony Gas股权至100%后,并对外宣称将全力发展Harmony Gas于河北及江苏地区以工业为主的项目。

数据来源:万得资讯

由此可见,考虑到上半年的汇兑收益,以及飙升的融资成本,中裕燃气的业绩并非十分完美。

估值已不低股价存期待?

中裕燃气目前静态市盈率为55倍,中期净利1.48亿港元,毛估一下,下半年利润不会低于中期利益,全年盈利按3亿港元计算,对应2017年37倍PE,按目前港股上市燃气股平均20倍市盈率,其估值已不算低。

鉴于中裕燃气在河南、河北、江苏、山东、吉林、福建、黑龙江、浙江及安徽营运56个燃气项目,未来亦将物色更多并购机遇。未来只要政策方向不变,高增长可期。

但是,港股市场上,股价是否能够合体的体现公司的价值,很大程度上取决于大股东、管理层是否有足够的动力来维护股价。

但目前来看,除了业绩已经反转,中裕燃气在增加派息、公司回购、高管增持、等方面几乎没有什么行动,股价能否强势上行也待市场进一步观察。

截止11月13日收盘,中裕燃气(03633)收涨2.25%,报4.55港元。