“2022对所有供应商来说都是极具挑战性的一年”,对过去一个年度的智能手机市场表现进行回顾时,调研机构Canalys在其报告中如是形容道。

随着行业去化库存持续,减值计提风险落地或将利空出尽,2023年供应链逐步回归非疫情节奏,备货周期有望进一步缩短,营运效率相应提升,机构看好市场2023年稳步复苏,消费电子厂商有望逐步步入业绩修复期。

3月23日,瑞声科技(02018)对外公布其2022年全年及四季度财务表现。四季度,公司净利润同比增长12.0%,于各消费电子厂商中率先展现出修复趋势。

22年市场份额逆势提升,业内率先实现复苏

智通财经APP了解到,今年3月,瑞声科技(02018)于香港文华东方酒店举行2022年度业绩发布会,这是其自疫情封控以来举办的第一场线下业绩会。会上,在管理层对过去一年公司经营管理的总结回顾中,“精益运营”、“垂直整合”、“新项目、新产品投入”等关键词贯穿整场业绩会交流。

从新一季度财报表现看,公司2022 Q4经营质量提升趋势显著,其中净利润实现亮眼的逆势增长。四季度,公司实现收入58.4亿元,同比增长21.4%;净利润为2.37亿元,同比增长12.0%,于行业中率先实现逆势复苏。

全年看,四季度的反转虽未能带动全年净利润同样逆势增长,但据智通财经APP了解到,公司全年营业收入实现了16.7%的增长,对比同业主要相关业务上市公司已公布的业绩报告及业绩预告,几大主要参与者过去一年收入均出现不同幅度下滑,则侧面表明了2022全年公司市场份额进一步抬升。

其中,公司于2022全年实现市场份额逆势提升的业务领域包括:声学、电磁传动及精密结构件、光学、传感器及半导体等。

经营指标来看,通过采取精益运营的主动管控举措,2022年,全年资本开支为18.5亿元人民币,开支水平较上年同比下降接近一半;整体库存周转天数由130天下降至109天,整体库存水位下降逾20%以上。

反映在现金流方面,公司自由现金流由2021年的净流出13.8亿元提升至2022年的净流入25.2亿元,改善提升显著;截至2022年底,公司净资产负债率为6.2%,账面现金为人民币71.6亿元,财务基础稳健。

回顾2022市场全年,据Canalys数据显示,全球智能手机出货量下降11%至不到12亿,四季度出货量同比下降17%,对行业内供应商形成挑战。

公司2022年全年及四季度整体稳健,并展现出反转复苏态势,在整体需求疲软的背景下展现出了较好韧性,对行业而言无疑带来了信心上的提振。

以消费电子为主的传统业务2023及中长期增长点

展望2023及中长期,在智通财经APP看来,公司在以消费电子领域为主的传统业务中目前仍有几大增长点值得予以期待:

1.垂直整合,带动ASP提升:据瑞声科技管理层在业绩会上介绍,目前手机市场整体较为平稳,公司仍将坚持垂直整合战略,在更多产品品类中,从硬件、模组、软硬件结合等角度做好垂直整合,通过新产品新功能的导入,持续提升单个器件出货量及单部手机总体价值。

作为一家以器件起家的企业,公司业务逐步向芯片、算法、整体解决方案延伸,完成价值链的垂直整合、综合提升用户体验为当前趋势。

目前,随着市场进行一系列产品组合和规格调整,公司也将有新产品及新项目导入,预计该方面调整将在2023年年中及下半年开始显现,目前已看到一些进展。例如,公司针对不同客户需求推出了Combo及Opera同轴解决方案,预计Combo产品将在今年下半年看到市场上的应用。

客户方面,据业内人士向智通财经APP表示,2023年前几个月,公司安卓端客户已显现出客户加单的趋势;北美客户方面,据瑞声科技管理层在业绩会上透露,公司与大客户合作目前进展顺利,预计年内将迎来新项目的导入。

公司管理层表示,公司新产品将于2023年下半年更集中进入市场,预计对下半年ASP将有所提拉。光学产品方面,随着公司于去年下半年完成库存减值,今年上半年主要将对产品结构进行调整,预计上半年毛利将有所改善,全年产品ASP或将可以看到达双位数的显著提升。

2.电磁传动及精密结构件增长确定性明确:展望2023年,电磁传动及精密结构件将成为公司确定性较为明确的增长点,自东阳精密获收购以来,已展现出良好成长性,并与瑞声科技产生协同效应,公司将笔电业务积极导入安卓端客户,目前已初具规模和成效。

据公司管理层此前向智通财经APP透露,在保证东阳精密业务顺利推进的基础上,公司也有其他新项目进入开发阶段,预计今年上半年冲压件及笔电精密加工件将对公司业务增长有较明显的贡献,全年有望带来30%以上的新业务增量。

目前,东阳精密在笔电板块中已展现出较强的战略价值,金属框及部分内部元器件均具备升级趋势。ASP方面,随着公司笔电新项目的导入,精密结构件业务ASP持续提升,确定性较强,预计这一拉升趋势于未来1-2年仍将持续。

3.精益运营进一步深化:回顾2022全年,公司精益运营管控措施已展现出较为显著成效,全年资本开支减少近半。据管理层透露,公司2023年的资本开支目标将在去年已经较低的基础之上,实现10-15%的进一步下调。

全年,公司整体开支规划将倾向于配合海外业务及新业务的导入,与市场全球化供应链趋势及客户新产品发布及推进节奏形成密切匹配。

4.市场逐步回暖,机构看好市场稳步复苏:国信证券近期研报表示,目前行业下游库存经历过去一年去化后处于较低水平,行业进入弱复苏周期,预计全球智能手机出货量将于2023年实现恢复性增长;中信证券认为,智能手机终端需求边际向好,预计二季度前后回归正常的安全备货水平,下半年迎来传统消费旺季,预计市场呈现稳步复苏。

国际数据公司(IDC)则在报告中指出,目前全行业寄希望于今年下半年,随着经济大环境逐渐好转,全球及中国智能手机市场会有一定反弹,相比今年上半年能有明显提升,反弹趋势进而延伸到明年,实现智能手机市场的复苏。

消费电子业务作为公司整体增长的“压舱石”,随着行业整体宏观环境边际改善,将有望推动公司整体稳健增长。

车载业务第二增长曲线布局显现成果

12月29日,瑞声科技在深圳召开感知体验创新峰会,并发布了行业首个一体化整车感知交互解决方案,将消费电子领域积累的感知体验需求洞察及技术积累拓展至汽车领域。

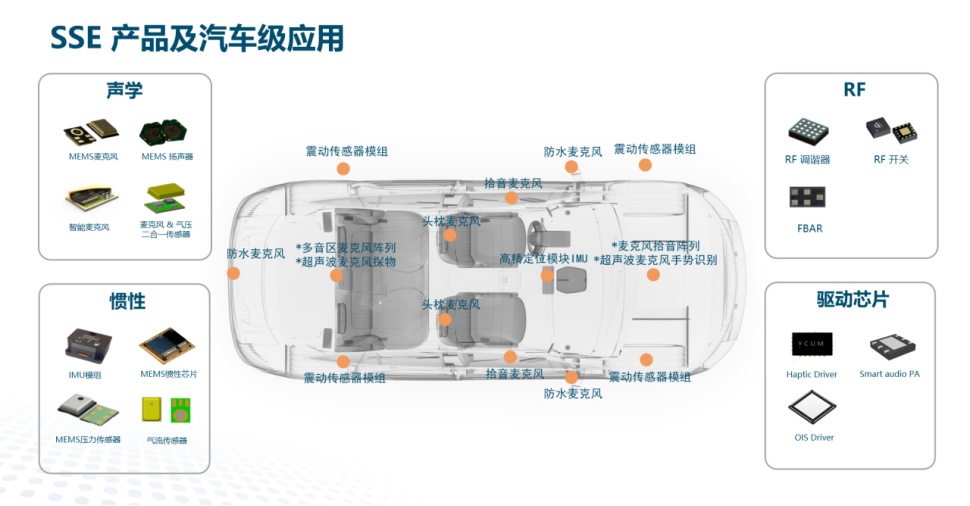

目前,公司车载业务布局已覆盖声学、光学、触觉反馈、传感器及半导体等领域,从硬件、软件/芯片、系统能力出发,根据客户需求提供不同层级产品和服务。

车载声学方面,凭借在消费电子声学领域的技术壁垒,车载声学为公司布局车载业务最早落地的业务领域,目前已形成覆盖入门级、优选级到旗舰级的单一组件、调音服务、软件功能、全套音频系统的灵活产品与服务组合。2022年,公司车载声学已获得多个定点,整车声学解决方案已于2022 Q3量产交付。

公司管理层表示,从最终的用户体验出发,瑞声科技未来在车载声学提升客户座舱体验方面有几个明确的方向:1.创新型的扬声器器件;2.品牌和创新合作;3.软硬件结合,通过优化整体算法提升座舱内声学体验。其中,据智通财经APP了解到,在品牌和创新合作方面,公司目前已与多个品牌在车载领域展开深入合作,为各级别客户需求提供多元的品牌及产品选择。

车载光学方面,公司车载光学产品于2022年度获得国内外头部客户认可,目前已完成车载镜头、ARHUD光学部件、激光雷达光学部件产品布局,其中环视及座舱内镜头已经量产,ADAS前视镜头获已获取新能源主机厂项目。

智通财经APP了解到,目前,公司车载光学新产品同步稳步开发当中,预计激光雷达光学部件将在2024年初量产出货给国内头部客户。

触觉反馈方面,公司业务覆盖触摸大屏、方向盘、智能表面、操纵杆/旋钮、汽车座椅等车载应用范围。通过硬件、软件、芯片方案形成RichTap®触觉反馈整体解决方案,为行业提供触觉反馈一站式服务。相比同行业而言,瑞声科技触觉反馈解决方案具备可一站式交付,研发投入成本低等优势。

值得一提的是,公司在汽车座椅方面与声学进行联合开发,量产的创新项目如多维度汽车座椅振感方案正处于前期开发中,例如,结合体感振动音响技术为用户提供4D音效体验,为用户提供后方来车提醒、当检测到驾驶人分神时给予振动提醒等功能。

传感器及半导体方面,瑞声科技也已完成MEMS麦克风、MEMS惯性、IMU模组Roadmap等满足不同车载应用场景的产品布局及研发。

截至目前,瑞声科技虽切入车载赛道时间不久,但已获得部分成果显现。据管理层透露,公司当前累计定点项目已经超过10个亿,预计2023年公司车载业务方面将为公司贡献上亿元的营收规模,未来随着已有定点项目及新项目的收入贡献逐步释放,将形成可观的规模化收入。

对于车载业务的未来预期,公司管理层对长期的增长具备信心,预计中短期将在现有基础上仍实现成倍增长,中前期发展而言,公司的目标是车载领域收入不低于传统消费电子领域收入。

展望未来几年,公司在抵御波动的外部市场环境方面展现出较强的抗风险能力,随着智能手机市场逐步步入复苏周期、消费电子各业务线增长点逐步兑现、积极打造车载领域第二增长长期曲线,公司有望率先于行业重回快速上升通道。