复盘2022年,对于众多行业而言,称不上“好光景”。

世界格局的动荡多变,地缘冲突的加剧,新冠疫情的反复……让不少行业陷入萎靡下滑之中。

以整体消费市场为例,受反复态势的疫情冲击,消费行业普遍受到冲击——国家统计局数据显示,2022年1-12月,社会消费品零售总额439733亿元,同比下降0.2%。

然而,尽管行业景气度处于低谷,但亦不乏优质企业抗住了压力,交出了一份韧性增长的成绩单。

以3月29日披露财报的泡泡玛特(09992)为例,2022年,该公司实现营收为46.17亿元,同比增长2.8%,注册会员也由2021年底的1958万人增长至2022年底2600.4万人,相较于同期社会消费品零售总额的下滑,足以可见公司的韧性底色。

与此同时,该公司毛利及净利润虽然有所下滑——期内实现毛利为26.54亿元,调整后净利5.73亿元,皆较去年同期有所下滑,但考虑到疫情对餐饮、零售、商场造成的冲击、玩具原材料价格上涨、供应链成本增加等实际问题,这似乎也是情理之中,避无可避的事。

总体而言,智通财经APP认为,泡泡玛特这一份成绩单更多的还是体现了“韧性成长”的特点。此外,该公司财报中所透露出的出海业务爆发式增长、完整且丰富的IP构筑头部优势等亮点,所蕴藏的投资价值亦更值得深究。

这一点也可以从资本市场这两天的反应窥出。披露财报后的当天,泡泡玛特股价由红转绿,盘中一度大跌10%,最后收跌5.63%。而在翌日,也就是3月30日,其股价高开高走,大涨11.63%,一举抹平前日跌幅。

股价“深蹲”后起跳,这期间无疑暴露了市场对其投资态度——泡泡玛特作为潮玩赛道当之无愧的头部企业,一旦股价下跌到合理位置,是不缺投资者入场的,而这也恰恰是市场对优质标的最直白的肯定。

(行情来源:智通财经APP)

接下来,不妨透过2022年财报,进一步解密“潮玩第一股”的投资价值。

丰富且优质的IP池构筑韧性“底色”

想必大家也都知道,泡泡玛特作为“潮玩第一股”,被外界广为质疑的便是只拥有“MOLLY”这一大爆款IP,事实上经过近几年来的不断培育,该公司目前已经形成了以头部自有IP为核心的多元化的IP矩阵。

而结合最新财报数据,我们也可以看出泡泡玛特倾心构筑的IP池正在焕发不同的增长活力。

2022年,泡泡玛特IP持续发力,经典IP和新IP依然保持强势增长态势。其中,SKULLPANDA实现营收8.5亿元,同比增长43.1%,2022年1月份推出的第五个系列夜之城全年收入达2.3亿元。而MOLLY作为诞生16年的经典IP,2022年营收8亿元,同比增长13.8%。头部IP DIMOO则实现营收5.8亿元,保持旺盛生命力。

另外,该公司PDC团队推出的IP小甜豆、HIRONO小野在2022年则分别实现收入1.5亿元、1.4亿元,其中HIRONO小野同比增长169.4%,小小的使坏系列全年收入超过7000万元。

除了上述经典IP维持高增长态势之外,泡泡玛特的新IP、新产品亦在市场反应良好。

期内,泡泡玛特的PINO JELLY、Zsiga等新锐IP广受市场欢迎。与此同时,泡泡玛特也不断发掘外部优秀的艺术家,于2022年推出了HACIPUPU、NORI小诺等新签约IP,亦受到市场认可。此外,泡泡玛特与外部版权方合作推出的系列潮玩手办,如《招魂》宇宙系列、魔兽世界经典角色系列,帮助泡泡玛特吸引了更大众的人群。

从上述数据表现,不难看出,泡泡玛特目前已经构筑出了一个非常丰富的IP池,经典IP通过品牌效应进一步夯实公司的基本盘之外,新IP也通过不断吸引新的客户群体打开了新的增量空间。

事实上,更进一步来看,稳固且丰富的IP池构筑也变相体现出——泡泡玛特对“质”的追求。

据了解,为了应对日益剧烈的行业竞争并与同行拉开差距,报告期内,泡泡玛特积极地推动公司产品迭代,大力提升产品品质。譬如,2022年上半年,泡泡玛特拆件数量较去年同期每款增加了1个,增长了60%。而高端品牌MEGA系列中更是使用了复杂的电镀工艺,高性能的缓均电镀漆、精密水贴工艺,高透明的填充仿真冰块等新的工艺。

而通过潜心打磨产品工艺,泡泡玛特也打造了更高的产品壁垒。2022年,泡泡玛特高端品牌MEGA系列亦表现不错,实现营收4.7亿元,在艺术家合作、品牌联名、知名IP合作方面均有新的突破。另外,去年,除了MOLLY之外,DIMOO、SKULLPANDA、LABUBU均推出了MEGA系列,MEGA系列进入系列化开发的全新阶段,同时,在1000%、400%两种品类基础上,推出了100%SPACE MOLLY周年系列。

由上,可以看出,对于泡泡玛特来说,优质且丰富的IP池显然是该公司业绩韧性增长的关键所在。

出海业务迈入“第二增长曲线”

如果说,优质且丰富的IP池为泡泡玛特夯实了泡泡玛特的基本盘,那么该公司正在大力发力的出海业务则是公司看得见的“第二增长曲线”。

早在2018年,泡泡玛特就开始前瞻性地布局海外业务,而这也为其抢占海外市场奠定了先发优势。至2019年,泡泡玛特已经在多个国家和地区开拓了经销渠道,建立好全球化的销售通路。

此前,泡泡玛特副总裁、泡泡玛特国际业务总裁文德一更是将2022年定义为“潮玩出海元年”。并表示,在未来10年,国际业务将是泡泡玛特最为重要的发力点之一。

大力推动之下,泡泡玛特的出海业务在2022年也录得了不俗的战绩。

据最新财报披露,截至2022年底,泡泡玛特港澳台及海外门店数达到43家(含合营及加盟),机器人商店达到120台(含合营及加盟),跨境电商平台站点数达到13个。

随着销售渠道的扩张,泡泡玛特的海外市场(含港澳台)营收也开始大幅增长,2022年达到4.5亿人民币,同比增长147.1%,占总营收比为9.8%。而在2019-2021三年间,该业务营收占比则分别为1.6%、3.0%、4.1%,从中不难看到该公司出海业务的爆发式增长状态。。

此外,从渠道表现来看,我们或许更能窥出其增长力。期内,泡泡玛特的港澳台及海外的线下渠道营收则为1.5亿元,同比增长2799%。而海外线上渠道收入则为9022万元,同比增长119.2%。

随着线上线下渠道不断扩张,泡泡玛特的品牌和产品在全球的影响力在不断提升。据悉,目前泡泡玛特在东亚和东南亚地区的运营节奏已相对稳定,而在欧美地区,泡泡玛特部分门店的月销售额已经能够媲美国内核心商圈的大店。

事实上,不止于当前的增长表现,富有想象空间的海外潮玩市场亦为泡泡玛特未来的业绩提供源源不断的增长动能。

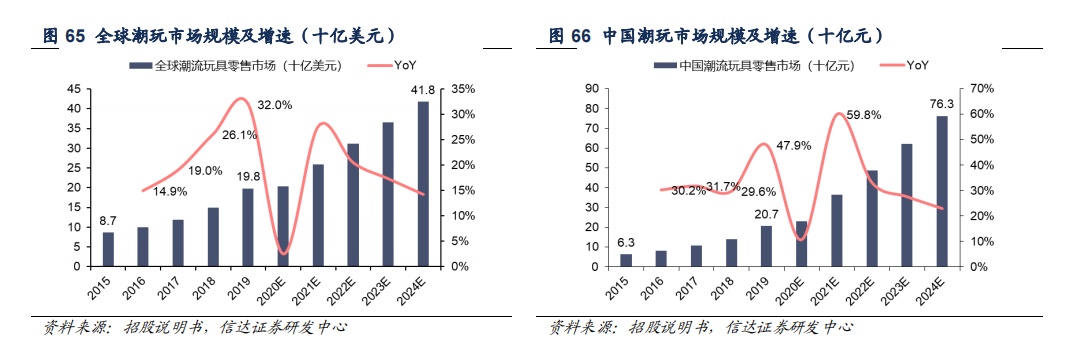

据信达证券披露,随着潮流文化产业的快速发展,更多优质的潮玩IP涌现,预计到2024年全球潮玩零售市场规模将达到418亿美元,这一数字是同期国内市场规模的3倍有余,2020年~2024年CAGR预计将达到16.1%。

(数据来源:信达证券)

可以看到,对于泡泡玛特来说,海外市场无疑是一块极具想象力的“大蛋糕”。而通过提前布局出海业务迈入“第二增长曲线”的泡泡玛特,显然也具备充足的“魅力”吸引更多投资者的视线。

多个优势铸就投资价值

深究泡泡玛特的财报亮点,不难发现,这其实也离不开该公司几大优势的铸就,如下:

一是,泡泡玛特作为潮玩赛道的头部企业,具有较大的龙头优势。

据了解,泡泡玛特是我国最大且增速最快的潮玩公司,建立了覆盖潮玩全产业链的一体化平台。全球艺术家发掘、IP 孵化运营、消费者触达与潮流玩具文化的推广方面均有布局,钩织了潮流玩具生态网络。

目前我国潮玩行业集中度较低,IP端主要呈现双寡头格局 。相关研报数据披露,截至2019年,我国潮玩行业前五大玩家的市场份额分别为8.5%(泡泡玛特)、7.7%(推测为乐高)、3.3%(推测为Hottoys)、1.7%(推测为万代)及1.6%(推测为孩之宝),前五合计市场份额为22.8%,集中度较低。而泡泡玛特作为我国最大的潮玩品牌,在集中度较低的潮玩市场中,无疑将具备较强的能力实现“强者恒强”的马太效应。

二是,积极打造“柔性”供应链之下,泡泡玛特的核心竞争优势亦较为明显。

前文已经提到,泡泡玛特已经建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP 运营、OEM 生产、消费者触达及潮流玩具文化等领域。但该公司不止于此,其还通过打造“柔性”供应链,从而构筑出属于自己的核心竞争优势。

据悉,在潮玩赛道中,供应链是非常核心的竞争力,这个产品品质如何、工艺怎么样、价格接受度如何……这些都是需要通过供应链来实现的。而通过不断加大投入打造柔性供应链,目前泡泡玛特从IP设计到终端销售的完整信息链路畅通,提升预测准确性降低库存压力。由此,相较于同业而言,泡泡玛特无疑在产能、工艺、质量、成本等多个维度形成了领先优势。

最后则是,会员粘性强,庞大且稳固的会员规模将为公司后续业绩持续增长赋能。

据财报披露,通过渠道的持续扩张及IP和产品类型的不断丰富,以及全渠道会员运营,泡泡玛特的用户数字化规模快速扩大,至2022年12月31日,累计注册会员总数为2600.4万人,新增注册会员642.4万人。2020、2021年,该公司累计注册会员总数740万人、1958万人,由此可知,即便是在大环境不景气之际,该公司的会员规模仍是逐年大增的。

而不止于会员规模增长,泡泡玛特的会员粘性也非常强,复购率一直超过50%。截至2022年,2022年会员贡献销售额占比93.1%,会员复购率为50.7%。庞大且粘性强的会员群体,这无疑将为泡泡玛特后续业绩增长提供稳定且充足的动能。

综上种种,不难看出,正是上述发展优势共同铸就了泡泡玛特的投资价值,同时也促使其在大环境不景气之际交出了一份韧性成绩单。考虑到该股价目前正处于历史地位,安全性较高,以及随着市场景气度逐渐复苏,公司成长确定性进一步增强,投资者或可逢低积极布局。