银行业危机的出现,是否一定意味着经济衰退很快到来和美联储转向降息?我们认为这不仅是当前美联储在通胀之外的最主要担忧,也是市场预期下半年美联储转向降息能否兑现的关键。而若要回答这一问题,我们不妨来看看历次银行业危机对美国经济和美联储货币政策造成的影响。

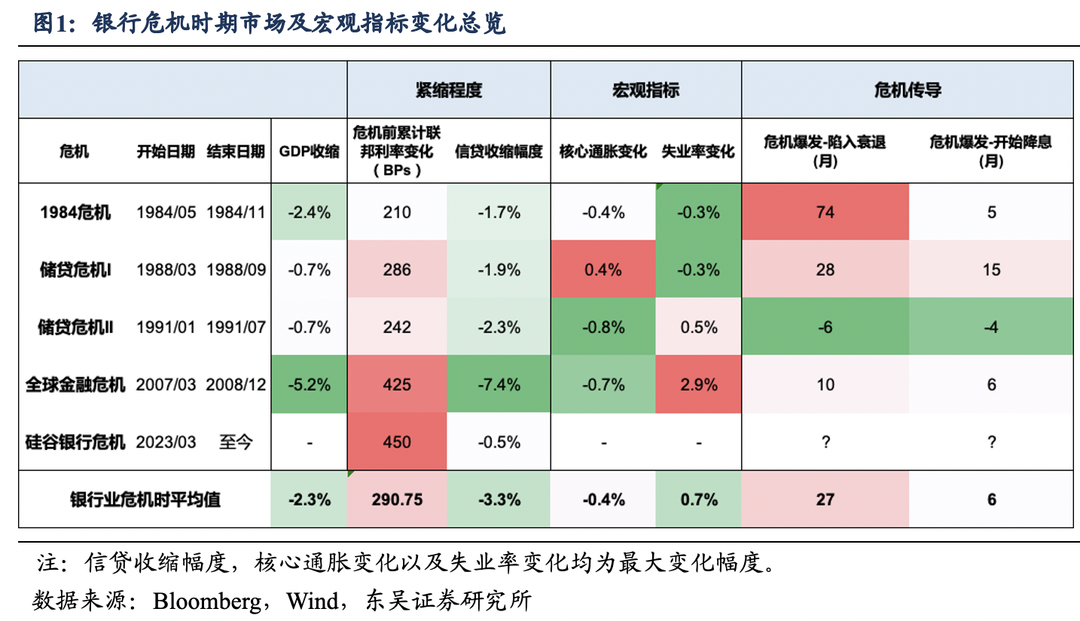

历史上每次银行危机下传导路径为:过度加息-危机爆发-衰退-降息。但传导过程中的货币政策通常是漫长且多变的滞后。结合图1来看,银行业危机爆发以来平均2年左右陷入衰退,6个月后美联储开启降息。银行危机前联储平均收紧货币政策约300bp,导致美国经济平均收缩2.3%,失业率平均上升0.7%。

那么具体回顾下历次主要银行业危机:

一、1984年危机在信贷扩张和不良贷款率上升的促使下银行陷入流动性危机。由于大陆伊利诺伊银行激进地大额低息信贷扩张。且贷款主要由出售短期可转让大额定期存单及金融机构的隔夜存款来支持。在大量不良贷款率的攀升下,大陆银行将要出售的传言诱发机构投资者纷纷撤回存款使得大陆银行陷入流动性危机。

二、90年代储贷危机是历次银行危机对经济拖累最浅的一次。危机由高利率及结构错配下,息差大幅增加使得储贷机构破产导致。为应对通胀而利率急升的压力下,资产端折现价值大幅下降,而负债端受短期利率影响转向货币市场基金。最终诱发储蓄贷款机构转向更多的投机性和高风险活动。

三、2008年金融危机为历次银行业危机以来影响程度最深的一次:信贷大幅收缩7.4%,经济严重下滑5.2%,以及失业率大幅飙升2.9%。货币紧缩+监管不足下,房地产泡沫破裂触发银行危机。具体来看,联储大幅加息为预防通胀及房价上涨引发的资产泡沫担忧。在此背景下次级贷款抵押证券面临偿付压力,居民和金融机构开始大幅去杠杆导致风险迅速蔓延。雷曼兄弟过去通过高杠杆和次级贷款来赚取巨额利润,在金融危机浪潮下最终造成破产。

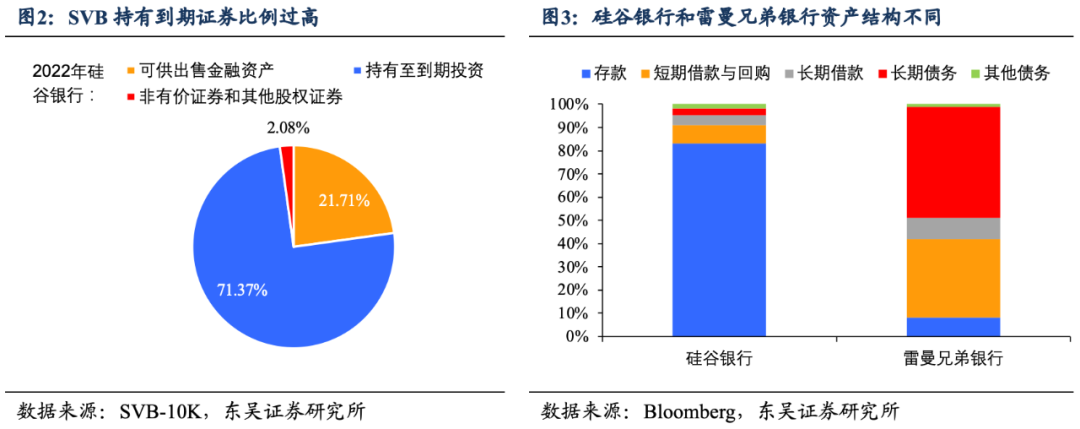

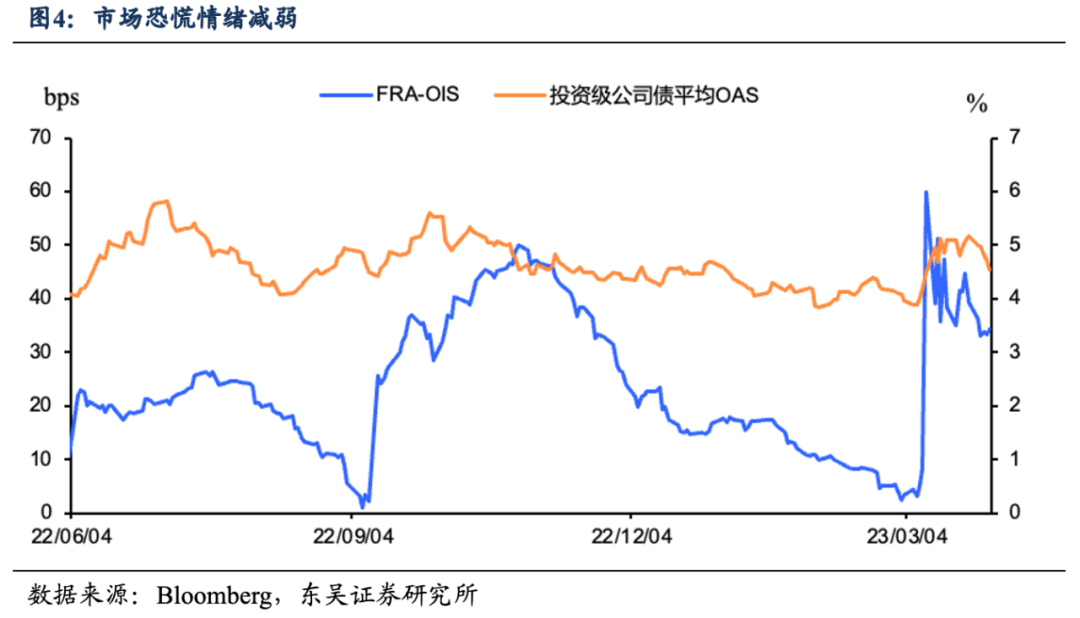

对比上述历史银行业危机,本次硅谷银行危机核心问题是流动性问题并非偿付问题,尚未触发信用风险。如图2可以看出截至2022年底,硅谷银行危机演化是由于持有大量持有至到期及可供出售证券总计高达93.08%,银行在利率大涨后账面损失扩大所给市场带来的“恐慌”。而并非“雷曼时期”出现的MBS信用问题(图3)。

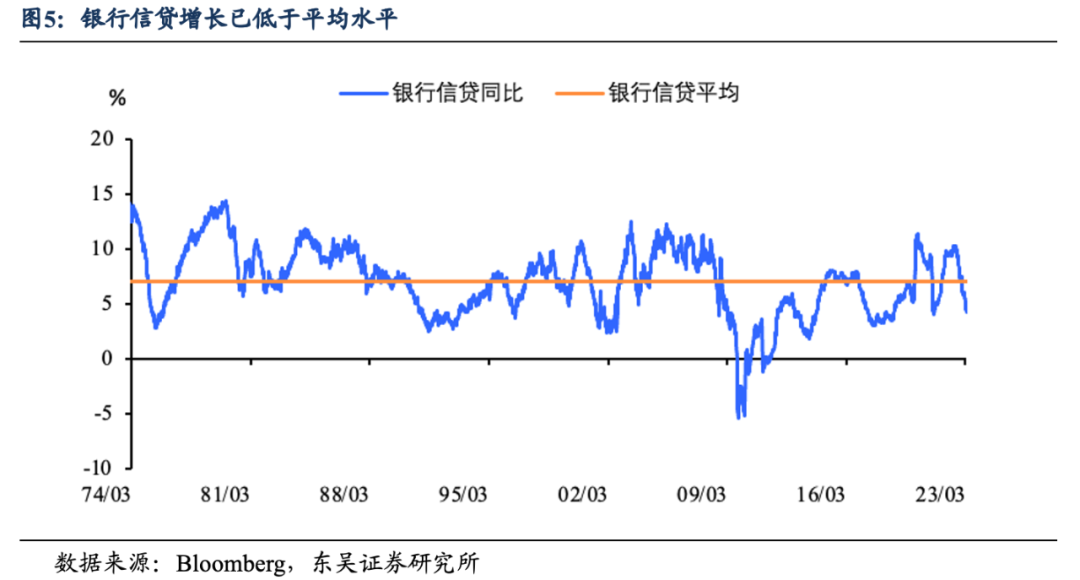

那么当前市场流动性紧张压力如何?危机爆发后银行流动性压力指标迅速攀升。但目前来看,危机已经得到了控制。银行流动性风险正在减弱但恐慌情绪以及流动性压力仍旧偏紧(图4)。

由此来看,当前信贷收缩幅度“弱”于历次危机时表现。具体来看,虽然银行信贷同比增长跌破平均5%的水平,但本次信贷仅收缩0.5%,大幅低于历史银行业危机的平均水平(图5)。无论是就业还是通胀均凸显当前经济韧性,大幅拖累经济的效果暂未显现。

在不出现银行业风险二次爆发的情景下,预计美国经济在年内仅是温和的收缩,滑入经济衰退的风险有限。基于此种情形,美联储不太可能在下半年开启降息进程。这也意味着当前金融市场对于美联储在下半年降息75 bp的定价有些过度反应,需要重新调整。

风险提示:金融体系流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期或俄乌局势失控造成大宗商品价格剧烈波动。

本文来源于“川阅全球宏观”微信公众号,作者东吴证券首席宏观分析师陶川;智通财经编辑:文文。