本文来自国泰君安证券的研报《仿制药一致性评价专题研究报告——2018年医药行业最重要的变革》,作者为国泰君安分析师杨松,国泰君安分析师丁丹,国泰君安研究助理于嘉轩。

智通财经APP获悉,国泰君安证券发表研报称,制药行业进入长周期新起点,工业基础扎实、有一定的利润体量、品种数量较多、重视一致性评价且进展顺利的优秀治疗型品种制药企业最终会受益于行业变革的结构性机会。给予制药业“增持”评级,维持制剂品种推荐标的上海医药“增持”评级。

用历史的眼光看待仿制药一致性评价

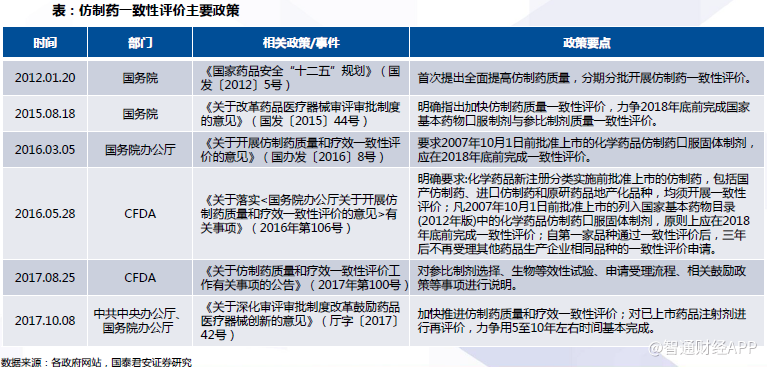

2016年3月5日,国务院办公厅印发《关于开展仿制药质量和疗效一致性评价的意见》,标志中国仿制药质量和疗效一致性评价工作全面展开。仿制药一致性评价是中国医药行业2018年最重要的变革,大浪淘沙下,“剩”者为王,中国制药工业迎来长周期新起点。

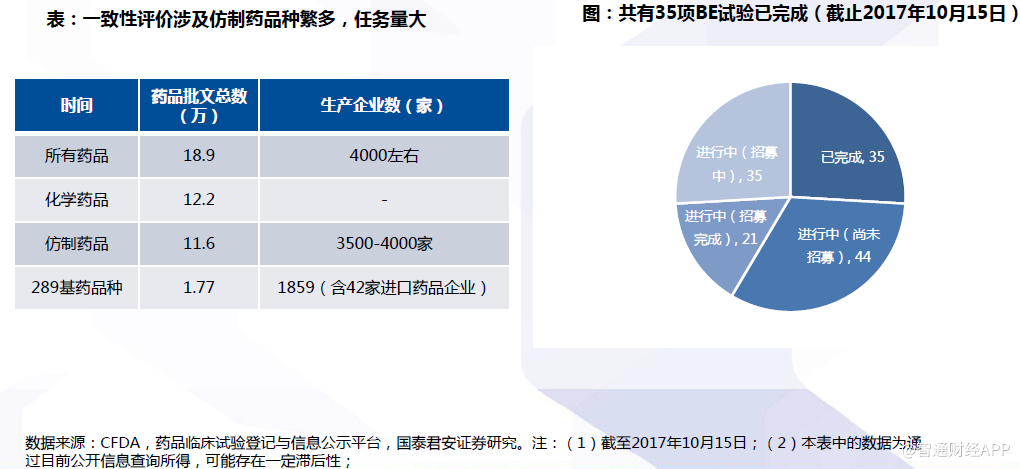

评价范围:约涉及11.6个批文的仿制药,2018年底前需完成289个基药品种、17740个批文的评价工作。

评价流程:确定参比制剂与开展BE试验是两大关键——

确定参比制剂:CFDA发布参比制剂推荐目录,企业进行参比制剂备案。

参比制剂的确定一般首先由仿制药企业自行选择并报国家一致性评价办公室备案,60个工作日内无异议,即可以此备案试剂为参比试剂开始试验。一致性办公室会组织专家就备案、推荐和主动申报的参比制剂审核确定并及时公布。原则上,企业应当以CFDA 公布的参比制剂为准。对CFDA已公布的参比制剂,建议企业按照公布的参比制剂开展研究,未备案的无需再备案。

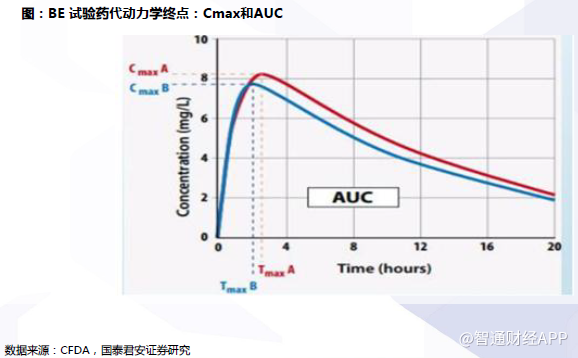

开展BE试验:通常采用药代动力学终点指标Cmax和AUC进行评价。

以药动学参数为终点评价指标的生物等效性研究又可表述为:通过测定可获得的生物基质(如血液、血浆、血清)中的药物浓度,取得药代动力学参数作为终点指标,借此反映药物释放并被吸收进入循环系统的速度和程度。通常采用药代动力学终点指标Cmax(峰浓度)和AUC(药时曲线下面积)分别评价吸收速度和吸收程度。

单个品种通过一致性评价的周期约为20-28个月,其中:①确定并获得参比制剂需1-3个月;②开展药学一致性评价需6-12个月;③开展BE试验需7 月左右(从BE备案至试验终止);④申报受理和审评审批需6个月左右。

谁是第一批通过一致性评价的品种

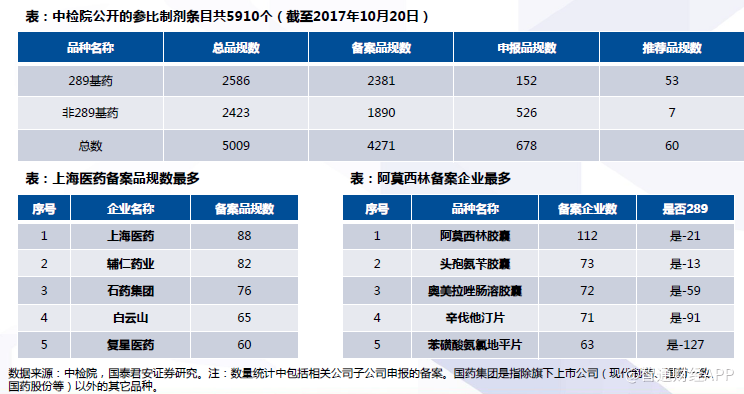

截至2017年10月20日,中检院公开的参比制剂条目共5910个,但其中存在同一生产企业同种品规产品重复申报备案和一次备案两个品规的情况,经简单处理后共有5009条参比制剂信息(因数据过于繁杂,可能尚存少量重复),其中659家(子公司已合并计算)仿制药企业备案了4271个参比制剂。绝大多数289基药品种的参比制剂已经发布。企业备案的仿制药品种,多数已被目录覆盖。

截至2017年10月15日,预计属于一致性评价的BE共有135项。子公司合并后,这135项试验共涉及56家企业的72个仿制药品种。2016年12月前,BE开展速度相对稳定缓慢。2016年5月,共有4项一致性评价BE试验通过伦理,其后到2016年11月的半年内,每个月通过伦理的一致性评价BE数目维持在2-4项之间。从2016年12月起,BE试验开展速度明显加快,BE之战硝烟渐浓。每月通过伦理的一致性评价BE数目呈现明显增长趋势,直到2017年5月,每月通过伦理的一致性评价BE数目分别高达21项。预计2017年6月之后通过伦理的BE试验数目更要远大于目前所统计数目。我们预计,2017年第四季度将迎来BE试验的高峰。

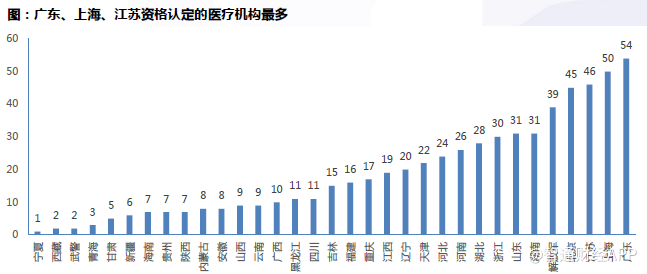

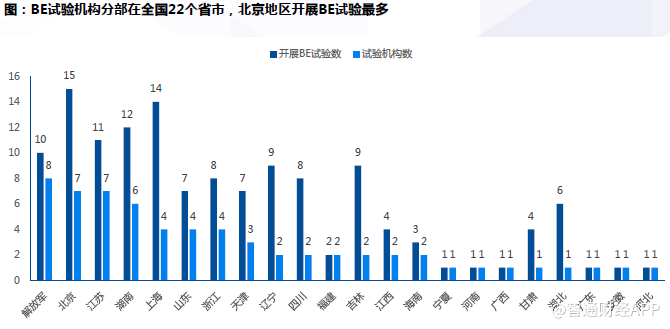

BE临床机构。广东、上海、江苏资格认定的医疗机构最多。广东地区具有药物临床试验机构资格的临床机构数目最多,达54家。

期待备案制落地。总局于2017年8月25日发布的《总局关于仿制药质量和疗效一致性评价工作有关事项的公告》(2017年第100号)中明确提出“对生物等效性试验机构实行备案制管理。一致性评价中的生物等效性试验可以在现有经认定的临床试验机构进行,也可以在其他具备条件的机构进行”。这一政策如能及时落地,或有望扩充临床试验资源,缓解一致性评价工作中临床试验资源匮乏的瓶颈。

135项BE试验共由63家机构开展。这些试验机构分布在全国22个省市。开展生物等效试验的临床机构分布与已经资格认定的临床机构分布类似,多集中在解放军、北京、江苏等地。

通过跟踪CDE数据发现,截至2017年10月29日,总局已统一受理18个改变处方工艺的一致性评价申请、8个未改变处方工艺或提出免于参加一致性评价的申请;这些品种有望第一批通过一致性评价。

此外,在总局统一受理前,共有8个左右的品种通过省局核查已提交至总局受理。这些品种有望成为第一批通过评价品种。

产能出清后的行业格局影响

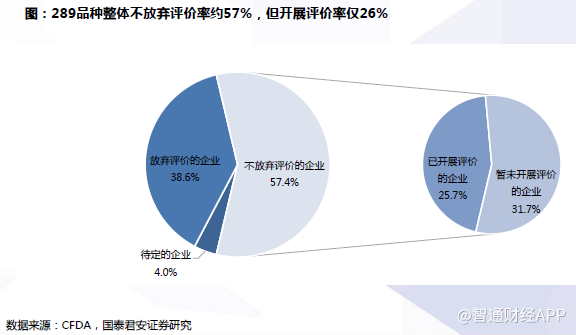

品种取舍是行业大势,企业理性选择重点品种开展一致性评价。一致性评价进行1年半,各企业对自身工作面临的形势和推进的程度有了清晰的认识。由于政策划定的时间节点为2018年底,中小企业度选择放弃相关品种,节省时间、资金用于自身进展较快、最有希望争夺市场的品种的一致性评价工作,不失为明智之举。

289品种整体不放弃评价率约57%,但开展评价率仅26%,预计仍有部分企业迫于时间原因不得不放弃。

通过一致性评价的品种,无需申请药品说明书变更,只需备案后便可在说明书、标签中使用“通过一致性评价”标识,效果立竿见影。

此外,为了鼓励仿制药企业开展一致性评价,国办和总局制定了多项通过评价后的鼓励政策,包括:

优先采购:同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种;未超过3家的,优先采购和使用已通过一致性评价的品种。

医保支付:有关部门将加快按通用名制订医保药品支付标准,尽快形成有利于通过一致性评价仿制药使用的激励机制。

资金支持:通过一致性评价药品生产企业的技术改造,在符合有关条件的情况下,可以申请中央基建投资、产业基金等资金支持。

我们认为,通过评价的品种可利用这些鼓励政策,压缩低端仿制药的市场,迅速拓展市场份额,带来收入利润提升和产业格局变化。

充分利用招标规则,实现进口替代

优质国产仿制药逐渐在招标中对原研药发起冲击。原研药在中国药品市场仍有较大可替代空间,但是由于中国上市的国产仿制药与原研药之间质量和疗效不一致,长期以来,国产仿制药无法对已过专利期的原研药品发起有力冲击。药品集中采购7号文后的新一轮招标中,多地通过降低原研药质量层次,或将仿制药一致性评价药品、首仿药、规模企业药品、欧美日上市销售等药品与原研药列入同一质量层次,以增强国产优质药品对原研药的价格挑战,加快进口替代进程。

供给侧改革,大领域有望孕育大机遇

一致性评价是中国医药行业的供给侧改革。一致性评价的推进,将加速中国制药工业去产能化,优化市场竞争格局,“剩”者为王,供给侧改革的春天将到来,制药行业进入长周期新起点,拥有优秀治疗型品种的制药企业最终会受益于行业变局的结构性机会。

大疾病领域有望孕育大机遇。糖尿病、心脑血管疾病、乙肝等疾病领域患病人群广泛、市场规模巨大,在人口老龄化、居民收入水平提高、健康意识提升等驱动因素下持续保持稳定增长。这些疾病领域的主流治疗药品虽均有仿制药上市,但市场份额仍然主要为原研药品占据。在一致性评价带来的行业变革下,通过一致性评价的优质国产药品有望改写竞争格局,这些大领域对应的大品种有望孕育新的投资机会。

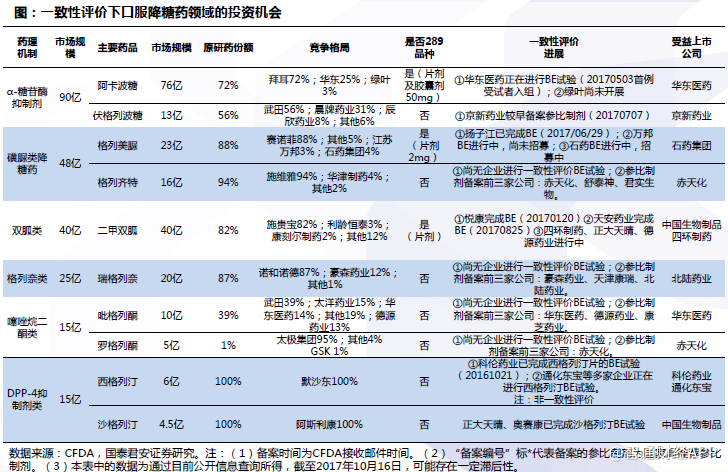

口服降糖药领域的一致性评价进展:六大类药品

口服降糖药包括六大类药品。按照药理机制划分,口服降糖药包括α-糖苷酶抑制剂(AGi)、磺脲类(SUs)、双胍类、格列奈类、噻唑烷二酮类(TZDs)、二肽基肽酶4抑制剂类(DPP-4i),其中α-糖苷酶抑制剂类规模最大,份额近四成,TZDs、DPP-4i类市场份额则较小。

α-糖苷酶抑制剂:阿卡波糖-华东医药正在进行BE试验;伏格列波糖-京新药业较早备案参比制剂。α-糖苷酶抑制剂以阿卡波糖、伏格列波糖为主;阿卡波糖市场三分天下,华东医药一致性评价进展领先;武田、晨牌、辰欣三家占据伏格列波糖90%以上份额,京新药业较早备案参比制剂。

磺脲类胰岛素促泌剂:格列美脲-扬子江已完成BE试验;格列齐特-多家企业备案参比制剂。格列美脲与格列齐特占据磺脲类八成份额;赛诺菲占据格列美脲近九成份额,扬子江药业完成BE,多家企业BE进行中;施维雅占据格列齐特九成以上份额,国内多家企业已备案参比制剂。

双胍类:施贵宝占据二甲双胍八成份额,悦康药业与博雅生物已完成BE试验。

格列奈类:主要包括瑞格、那格、米格列奈三个品种。诺和诺德占瑞格列奈近九成份额,多家企业已备案瑞格列奈的参比制剂。

噻唑烷二酮类:吡格列酮与罗格列酮二分市场,国产替代率较高,酮已有多家企业备案参比制剂。

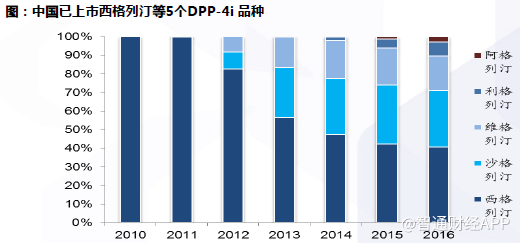

DPP-4抑制剂类:中国已上市西格列汀等5个DPP-4i品种,国内企业尚未上市,科伦与通化东宝研发进展领先。

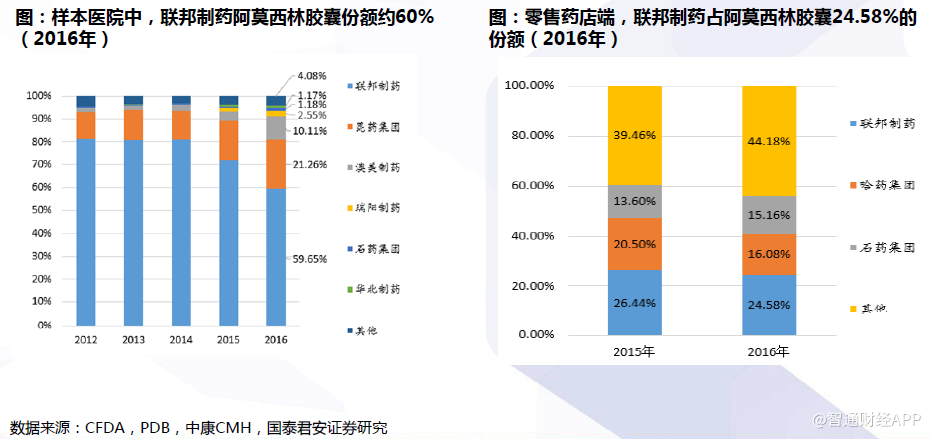

阿莫西林胶囊:竞争激烈,联邦石药绞杀,康恩贝异军突起

阿莫西林胶囊是生产厂家最多的产品之一。根据PDB样本医院数据显示,在阿莫西林胶囊市场上,联邦制药市场份额较高,稳定在60%以上。昆药集团和澳美制药近年份额逐渐扩大,于2016年分别达到21.26%、10.11%。在零售药店端,企业集中度相对略低,据中康CMH统计,2016年联邦制药占据24.58%的份额,其次是哈药集团16.08%,石药集团15.16%。

阿莫西林胶囊是参比制剂备案数最多的产品。联邦制药、石药集团、康恩贝已完成BE试验,上报CDE受理。

总体而言,在阿莫西林胶囊的一致性评价方面,目前石药集团、联邦制药和康恩贝较为领先,均已上报总局受理。后续通过评价后,联邦制药、石药集团和康恩贝市场份额有望快速提升。

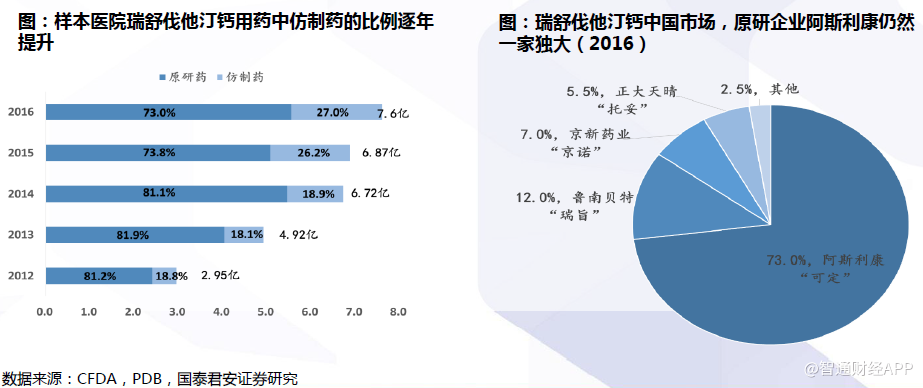

瑞舒伐他汀一致性评价进展:京新最快,中国生物制药次之

瑞舒伐他汀钙是争相仿制的重点产品,但是原研一家独大。根据PDB统计数据显示,2016年国内样本医院瑞舒伐他汀钙市场,阿斯利康独占73%,鲁南贝特占12%、京新药业占7%、正大天晴5.5%、其他企业占2.5%。虽然市场仍呈现原研药“可定”一家独大的格局,但仿制药的使用比例已经逐年提升,从2012年的19%增长到2016年的27%。国内瑞舒伐他汀钙市场仍存有广大进口替代空间,仿制药的一致性评价是企业争夺该市场的重要跑道。5家企业备案BE,京新与中国生物制药已完成。

中国未来仿制药市场趋势

三大路径逐渐清晰。与原研药质量/疗效一致是国际仿制药上市的基本前提,国内企业品种根据在品种竞争格局、研发基础、国际资源禀赋等方面的差异,选择不同的路径实现获批上市目标。

大多数的存量品种:客观上,中国目前大多数已上市的仿制药与原研药品在质量和疗效上存在不一致现象,需要弥补“历史旧账”。制药企业须积极进行品种梳理,开展药学研究,抢占国内BE试验资源,又快又好地完成仿制药一致性评价,抢占市场空间;

工业基础良好、国际化能力较强的企业的品种:在欧盟、美国、日本等发达市场上市的品种转向国内申报时,在优先审评及国外上市转国内申报审核后视同通过一致性评价的政策鼓励下,有望加快国内上市,实现弯道超车;

主动撤回重新申报企业品种:撤回后按与原研药一致性标准进行研究,重新申报将获得优先审评的政策倾斜,有望加快上市。

8号文明确一致性评价品种范围。一致性评价工作任务重时间紧。至少35项BE试验已完成。已有30余个品种交CDE受理。这些品种有望成为第一批通过评价品种。一致性申请审评审批耗时约6个月,2017年底至2018年初将有品种通过一致性评价。我们预计2017年底至2018年初将有第一批仿制药品种通过一致性评价。

CFDA规定三种视同通过一致性评价的情形,优待国内企业在国外上市的品种。CFDA针对“在欧盟、美国或日本批准上市”的药品规定了3种视同通过仿制药一致性评价的情况。其中,对于在欧盟、美国或日本批准上市的仿制药已在中国上市并采用同一生产线同一处方工艺生产的品种,申请人需提交境外上市申报的①生物等效性研究、②药学研究数据等技术资料,由CFDA审评通过后,视同通过一致性评价。其他情形或增加③处方工艺资料、④临床试验资料等。

部分企业选择出口转内销以实现弯道超车。对于未在国外上市的品种,通过优先审评鼓励企业走出去,有望在国内快速上市并实现弯道超车。

撤回重报品种有望实现快速上市。2017年9月4日,CFDA公示第22批拟纳入优先审评程序的药品注册申请,首次单独因“申请人主动撤回并改为按与原研药质量和疗效一致的标准完善后重新申报”理由将恒瑞医药的注射用替莫唑胺、杜瑞制药的注射用甲磺酸萘莫司他、大安制药的氟比洛芬酯注射液等5个品种拟纳入优先审评,有望通过优先审评实现快速上市。

上市前按一致性原则研发的品种,可免于一致性评价。CFDA在《总局关于仿制药质量和疗效一致性评价工作有关事项的公告(2017年第100号)》中提出“申请人应评估是否满足现行一致性评价技术指导原则要求。经评估达到要求的,申请人可向CFDA提出免于参加一致性评价的申请,CFDA将按照现行一致性评价技术要求,对原注册申报资料审评,重点审核其真实性和完整性。经审评达不到要求的,申请人应当按要求进行一致性评价。审评通过的,视同通过一致性评价。”

CFDA厚待扎实研发的品种。总体而言,对于踏实按照与原研药品质量和疗效一致性原则进行扎实研发的品种,CFDA给予优先审评(对于撤回重报品种)或者视同通过一致性评价的政策优惠,这些优质仿制药品种有望实现快速上市。

六大投资逻辑主线

我们从①市场规模及竞争格局、②一致性评价进展及政策鼓励力度、③利润敏感性分析、④投资思路四个方面出发,全面分析可能影响一致性评价投资机会的因素,在市场上率先提出仿制药一致性评价投资机会分析框架,并据此提出“赢者通吃”等六大投资主题。

赢家通吃:主要适用于市场规模较大、原研份额较小、国内企业众多但缺少绝对龙头的大普药品种。由于不同国产企业间难分上下,率先通过一致性评价的国内企业,有望快速抢占其他国内企业市场份额,实现赢家通吃。典型品种案例如联邦制药的阿莫西林胶囊(目前已交由CDE承办)

弱者逆袭:主要适用于市场规模较大、原研药占据主导地位、竞争格局良好的品种。市场份额较小的企业快速通过一致性评价后,有望抢占原研市场份额,甚至威胁其他处于优势地位的国产企业,市场份额提升空间较大,实现弱者逆袭。

先发制人:主要适用于市场规模较大、原研占据主导地位、竞争者众多的品种。率先通过一致性评价的企业,有望在激烈竞争中脱颖而出,领先其他国内企业,并对原研药品发起冲击,实现先发制人。

以量取胜:工业品种较多的公司紧抓一致性评价改善竞争格局的机会,积极立项推进,保证多个核心品种通过一致性评价,继续贡献收入利润,实现以量取胜。如上海医药已有15个品种进入临床。

弯道超车:制剂出口企业有望通过“视同通过一致性评价”和“优先审评”的机会,“出口转内销”,率先受益,实现弯道超车。如华海药业已拥有42个ANDA批文,普利制药的注射用阿奇霉素成为国内首个出口转内型获批品种。

助人为乐:BE试验逐渐进入高峰期,CRO企业受益于CRO行业回暖、BE试验需求强劲,有望带来业绩增量,实现助人为乐。如泰格医药作为CRO行业龙头,2017年上半年BE收入达0.81亿元。

推荐标的:上海医药

上海医药备案品规全国最多。截至2017年10月20日,上海医药已经备案了88个品规的参比制剂,备案品规数全国最多。公司目前已有15个产品进入BE临床阶段。现可查询到2项BE试验,分别为卡托普利片(25mg)的生物等效性试验和盐酸氟西汀胶囊(20mg)的生物等效性试验。预计可能在2017年10月完成BE。

工业业务继续靓丽。2017年前三季度,公司工业业务收入111.53亿元(+18.70%),其中自身主营工业净利润同比增长15.51%,60个重点品种销售收入同比增长12.16%。公司目前多个研发品种持续推进,其中三季度SPH3348(c-Met激酶选择性抑制剂)获得CFDA临床受理,注射用重组抗HER2人源化单克隆抗体组合物获批临床,工业业务基本进入良性轨道。

商业业务保持平稳。受两票制推行后调拨业务减少影响,公司前三季度医药商业实现收入878.78亿元(+8.33%),但净利润同比增长11.38%,毛利率和净利率都呈现上升态势,反映出公司纯销业务的内生增长和并购拓展在弥补调拨业务减少后已形成增量。我们认为公司商业业务基本确认见底,预计四季度和2018年商业业务增速将稳健回升。公司有望充分利用本轮两票制带来的行业机会,实现全国28省的战略布局,成为真正意义的全国性龙头。