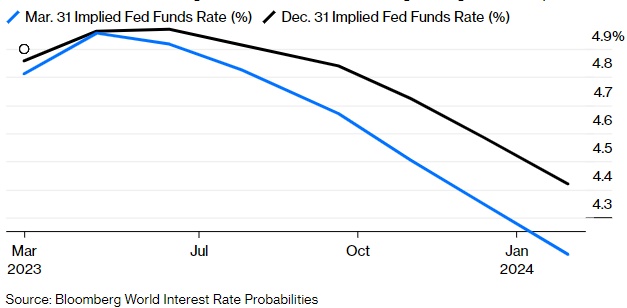

三个月前,很少有资产管理公司能预期到硅谷银行会改变全球市场的走向(虽然在瑞信危机的大背景下,该银行长期以来一直是卖空投资者的目标标的)。但随着第二季度的开始,硅谷银行事件的发展似乎已经超出了投资者们的预期。数据显示,现市场对美联储于年底前大幅降息的信心较先前有所提振。

(投资者对明年第一季度的宽松政策更有信心)

智通财经APP观察到,从表面上看,信心提振意味着美国通胀将提前得到控制,通胀压力若提前缓解也将为美联储带来喘息空间。但事实却并非如此。美联储作为基准通胀指标的PCE并没有显示出任何明显的放缓(该数据相对滞后,往往不会对市场产生太大的影响),且对CPI的变化起到了支撑作用。

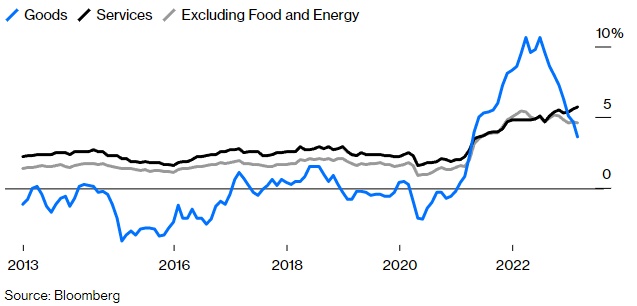

现在美联储需面对的主要问题是服务业的通货膨胀,而不是商品的通货膨胀。虽然以这种方式衡量的核心通胀(不包括食品和能源)略有下降,但还不至于让美联储在未来几个月内扭转货币利率方向。

(服务业通胀仍在上升,物价压力将持续)

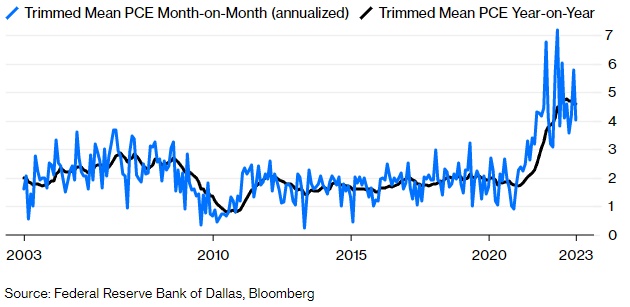

而通过美联储“截尾均值”统计法得到的数据也证实,通胀确实出现了放缓的迹象,但仍远高于通胀目标,且无法证明政策变化的合理性。

(PCE 略有下降,但仍高于 4%)

因此,并不是因为通货膨胀的情况有所改善,市场现才预期美联储未来将采取更加宽松的货币政策。那么,为什么市场更加坚信美联储未来将采取货币宽松政策呢? 答案当然是因为银行业的危机动荡。

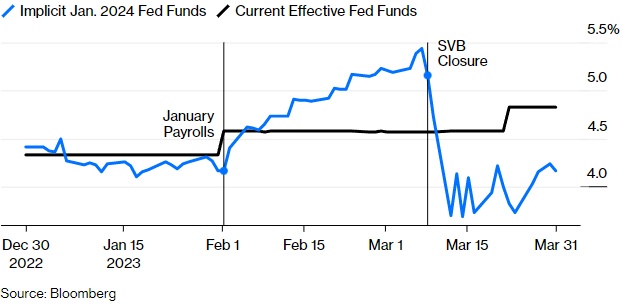

上个月,硅谷银行成为自 2008 年以来美国最大的银行倒闭事件,而瑞信也被其竞争对手瑞银收购。一般来说,当银行陷入困境时,市场应防范经济出现衰退的风险。目前对利率变化的预期反映出近三周以来市场正试图消化接受银行业危机事件带来的影响,监管机构针对危机作出回应的努力,以及市场根据对明年的时态发展不同意见形成的平均预期。

巴克莱全球研究主席 Ajay Rajadhyaksha 指出,市场预期,美联储利率水平到今年年底降至2%的可能性为12%,意味着经济将出现非常严重的放缓。而现仍有很多观点认为美联储根本不会暂停加息。

为了捕捉预测的变化幅度,以下是1月份联邦公开市场委员会会议后,市场对联邦基金利率的隐含预期,以及于今年迄今的变化情况:

(市场对美联储今年采取货币宽松政策的信心有所增强)

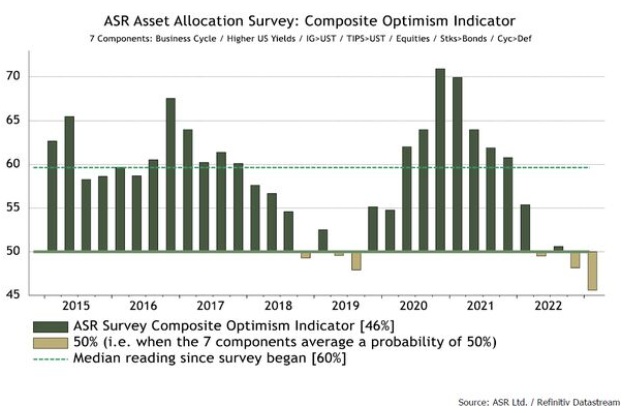

如果政策预期的变化情况体现出市场对经济的负面看法,则表达的观点与其他的定性调查显示的结果是一致的。根据Absolute Strategy Research 刚刚发布的对第二季度资产配置者的调查结果显示,现市场情绪为自2015年调查开始以来最为悲观。

市场的悲观情绪主要是出于对金融银行业系统稳定性的担忧。根据美银 3 月对全球基金经理的调查显示,银行业面临的系统性风险急剧增加,现影响行业稳定的潜在风险较2008年金融危机期间的任何时候都高:

(与银行业危机造成的损害有关风险似乎定价过高)

现市场存在的如此规模的担忧,如果有一定数据支撑的话,肯定令美联储采取更加宽松的货币政策。在此过程中,市场还暗示美联储的抗通胀斗争将持续更长时间,这使得押注于可能真正受益于通胀上升的投资标的(如贵金属)将变得更受欢迎。

Bear Traps Report 的 Larry McDonald 表示:“随着信贷危机影响加深,美联储的货币政策变化路径现在处于左右为难的状态。这一结果将令包括a) 价值股票,b) 新兴市场,以及 c) 贵金属在内的投资受益。”

Strategas Research Partners 首席经济学家Don Rissmiller也表示,利率预期现在正朝着美联储将暂停加息的方向发展:

“总的来说,我们仍然认为美联储现在暂停加息是有意义的,因为1)过去已经采取了快速且大幅加息的举措;2) 随着市场情况的恶化(如银行业、房价),货币政策变化的空间将很有限制性;3)如果通胀如我们所预期的那样放缓,实际利率应该会继续自动攀升。”因此,就目前情况来看,通胀压力于第二季度持续的前提是,银行业的危机已经改变了经济发展的走向。

Rissmiller认为,这反过来意味着风险强烈倾向于未来美联储将继续上调利率的预期。这其中有两个因素。首先,银行业危机可能并不像最初市场所设想的那样具有破坏性。其次,即使该行业需要更多的援助措施来缓解危机,全球央行也不一定会通过降息来提供援助。在上个月银行业危机最严重的时候,全球所有主要央行都不顾后果地进行了加息。这应该被视为未来政策走向的一种信号,即全球央行可以将主流货币政策与支持银行所需的特定援助工具区分开来。

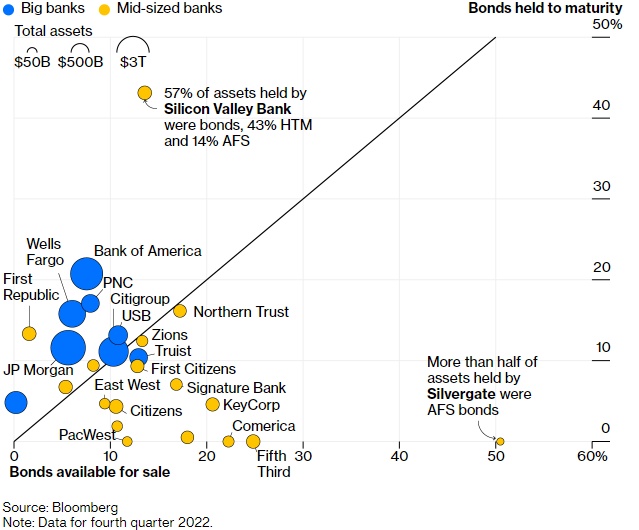

如下数据具体可视化了美国银行业危机的严重程度。数据表明,陷入困境的银行是异常值,该等银行的业务模式使自身极易受到利率上升的影响。该等数据清楚地表明这些银行的困境并不一定意味着整个金融系统的灾难。

(硅谷银行和Silvergate银行的资产类型百分比均为异常值)

而关于危机就此停止的说话是否合理? 就最近的证据来看这一观点是积极的,存款外流的现象没有进一步明显的加剧,银行股价也在回升。这表明,从某种程度上来看,银行业危机是由市场恐慌,或银行对自身业务失去信心所驱动产生的,这似乎是危机已经停止的一个迹象。

此外,巴克莱银行也表示,美联储试图解决银行流动性危机这一核心问题所给出贴现窗口条款看起来“慷慨得令人震惊”。特别是像硅谷银行这样大量投资于长期债券的银行,由于价格已经下跌,该等银行现根本在无法在不遭受巨大资本损失的情况下出售这些投资债券。但如果它们被持有到到期日,这就不是问题。因此,美联储慷慨的提出了一项以债券作为抵押品的贷款计划,假设债券仍值其面值或“票面价值”,这将缓解银行业存在的流动性问题。

巴克莱银行的 Rajadhyaksha 也表示,“银行根本不存在偿付能力问题。其认为市场“低估了那些陷入困境的少数银行存款高度集中的程度。”

其次,重要的是要了解银行业危机对经济的影响有多严重。显然,如果最大的具有系统重要性机构之一的银行出现问题,这种情况将会改变,但目前的合理估计表明,损失应该不会那么大——而且欧洲可能遭受比美国更大的负面影响。

巴克莱银行Silvia Ardagna表示,这种影响将是显而易见的,但并非压倒性的。针对银行业危机变得更严格的贷款标准将使GDP增长率下降约0.25%。其指出:“2021年12月,债券定价到2022年底联邦基金利率为90个基点。”“虽然债券市场确实出了问题,但我们认为美联储基金利率在年底前保持不变。”

还有一个问题是,全球央行一直在部署两种对抗通胀的政策工具。除了利率之外,他们还试图通过量化紧缩 (QT) 向市场出售债券,以更直接地影响流动性,这种策略会减少流通中的货币数量,并往往会推高收益率。迄今为止所采取的措施显然与此背道而驰,全球央行有可能放弃实施量化宽松政策,甚至通过购买债券来回归量化宽松的同时,保持高利率。

威尔明顿信托公司的Tony Roth的观点如下:“我们认为,在下一次美联储会议上,他们很有可能放慢量化紧缩的步伐,以便为金融稳定提供更多保证。但这不是他们降息的理由,因为没有必要。”

“他们降息的唯一理由是,要么为了金融稳定(事实并非如此),要么核心通胀率连续几个月出现下降,这样他们就有信心通胀朝着2%的目标方向发展,但我们还没有看到这种情况发生,且现劳动力市场数据仍然非常紧张,无法支撑这样的观点。我们觉得市场现在有点过于乐观。”

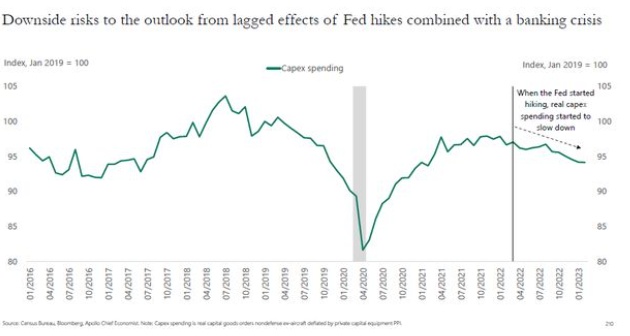

从短期来看,风险在于市场观点将继续偏离过去几周的立场,并可能开始消化相信美联储今年不会降息的说法。本月初即将公布的一系列经济数据应该将会给市场带来进一步的启发。虽然银行危机可能不会对经济活动造成太大伤害,但货币紧缩预计会产生巨大影响,并有滞后性。最可能受到影响的可能将是企业部门。

正如 Apollo Management 美国首席经济学家 Torsten Slok 在如下图表中所示,资本支出 (capex) 已开始下降。随着时间的推移,这可能会产生负面的乘数效应,这有利于战胜通货膨胀,但对经济活动或企业收入和利润来说并不是那么积极:

根据以上数据,市场有理由对今年剩下的三个季度感到担忧,其中季度许多的实际数据尚未反映在市场定价中。然而,就目前而言,银行业所造成的损害似乎定价过高。如果新经济数据中没有大的惊喜,也没有新的外部冲击(如OPEC+限制石油产量的协议,刺激布油单日上涨8%),那么最好在短期内做好放弃更多的投机性投资机会的准备,债券收益率将自目前的水平上升。