美国国债经历了多年来最动荡的一个季度,一季度回报率为2020年以来最好,交易员预计还会有更多的上涨。短期内,至少有三个因素对美国债券市场有利:一是日本投资者在新财年开始时可能会增加购买;美国政府票据和债券拍卖中断一周;流入美国政府债券基金的资金也在不断增加。

不过,这并不意味着它将是一个单向的市场。如果周五公布的美国月度非农就业报告强于预期,并重新点燃人们对美联储5月份将再次加息的预期,那么该报告可能会给市场带来冲击。在因假日美国交易时段缩短的情况下,该报告的影响可能会引起市场剧烈的波动。

当然,非农就业报告同样有助于巩固近期银行业动荡后形成的美联储降息的预期,这种情况也可能支撑投资者对美国国债的兴趣。

T. Rowe Price投资组合经理Steve Bartolini表示,仅仅是今年货币政策放松的前景,就应该会给收益率带来下行压力,即使涨势暂时耗尽。Bartolini说:“我们知道,如果经济衰退来了,他们会大幅降息——他们就是这么做的。”

与此同时,美国国债市场自身的各种利好因素也可能对收益率构成下行压力。根据道明证券的数据,过去8周,流入美国政府债券基金的资金总计430亿美元。其次,未来一周的公债拍卖只限于短期国库券,下一次有息券的公债拍卖要到4月11日,届时将有3年期美国国债标售。

此外,日本财务省的数据显示,从2月份开始,日本购买外国债券的数量有所增加。BMO Capital Markets策略师Benjamin Jeffery表示:“这应该会成为一个额外的需求来源,尽管不是突然产生的。”

美国国债第一季度的回报率为3%,这是由于2008年以来美国第一家银行倒闭,引发了对美联储进一步加息可能性的重新评估,尽管通胀数据仍然居高不下。一季度的回报水平是自2020年第一季度以来的最高水平,当时新冠肺炎疫情的爆发引发了对避险资产的需求。

多数期限的美国国债利率在3月份跌至年内最低水平,短期债券利率领跌。市场走势也不稳定,2年期美国国债利率在9个不同的交易日中上下波动至少20个基点。衡量美国国债波动率的广泛指标ICE BofA MOVE指数达到了2008年金融危机以来的最高水平,而衡量2年期美国国债利率波动率的指标则攀升至40年来创纪录水平。

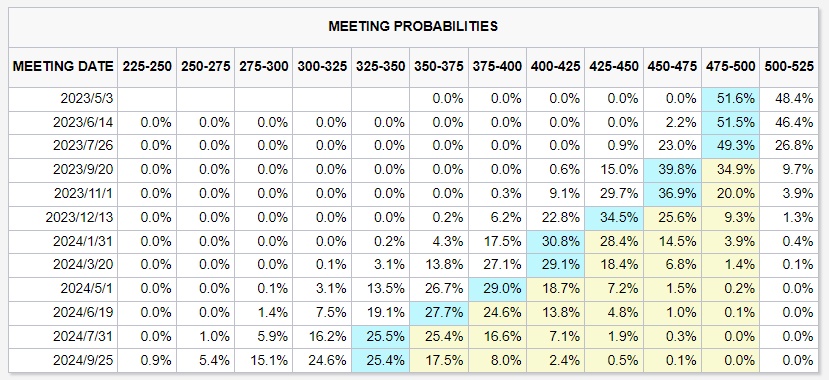

上周五,美联储最偏爱的通胀指标PCE物价指数低于预期,债券收益率受到打压,但仍脱离了本月早些时候的极低水平,因有迹象表明,美国银行体系的危机已在一定程度上得到遏制。截至上周五,交易员认为美联储5月再次加息25个基点的可能性略高于二分之一。这比一周前几乎为零的概率有所上升,但与硅谷银行倒闭前的鹰派加息图景相比,这是一个明显的转变,这让市场动荡不安。更值得注意的是,人们坚定地相信,官员们将在年底前降息,即使预计美联储将再加息一次。

现在所有人都在关注美联储是否会暗示继续收紧政策的计划,以及经济数据和金融状况是否会支持这一点。库克(Lisa Cook)、梅斯特(Loretta Mester)和布拉德(James Bullard)等美联储官员将在未来一周发表讲话。从银行方面来看,有关贷款的新数据可能会让人们了解,最近的危机是否正在蔓延到实际活动中——本周对高级信贷员的季度调查也可能会对此有所揭示。