智通财经APP获悉,贝莱德副首席投资官Helen Jewell表示,经济增长放缓和无情的通胀压力意味着,本财报季的赢家和输家之间将存在巨大差异。 Jewell表示:“衰退已经推迟,但没有消失,当前的通胀率下,企业利润率不可能不承压。”她表示:“拥有定价权的公司是那些在任何时候都能获胜的公司。”“我们预计本财报季赢家和输家之间会出现这种分化。”

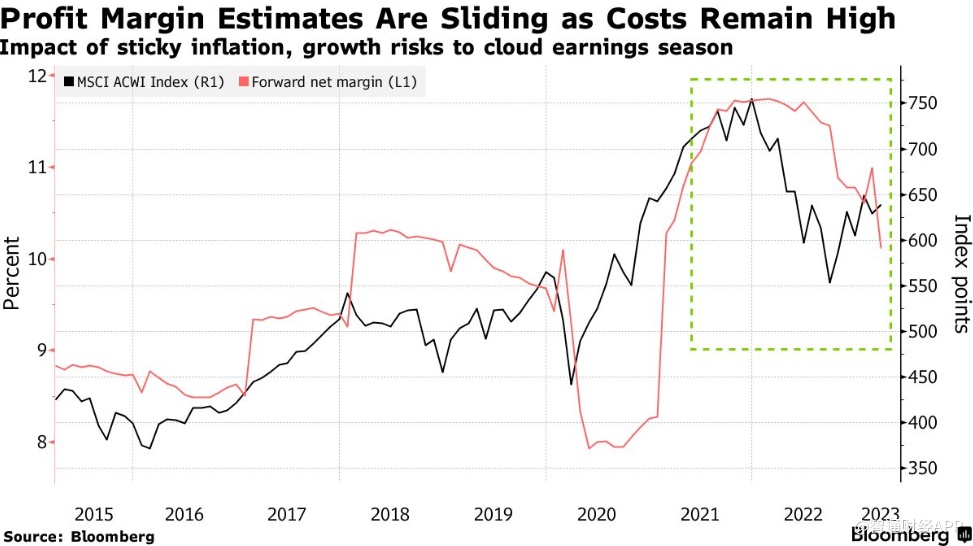

尽管通胀已开始从历史高点降温,但随着企业与仍然高企的劳动力和原材料成本作斗争,全球利润率预期已大幅下降。在美国,分析师预计标普500指数第一季度的盈利将比前三个月出现更大跌幅。全年预期也有所缓和,但市场策略师警告称,企业盈利还有进一步下跌的空间,可能会在未来几个月拖累股市走低。

由于成本居高不下,利润率预期正在下滑

Jewell表示,这为主动型基金经理提供了跨行业挑选所谓优质股票的机会,尽管她拒绝透露任何具体公司的名字。这类公司通常被定义为那些在资产负债表强劲、销售和盈利增长稳定等指标上得分很高的公司。

Jewell在3月初表示,她预计欧洲银行将延续涨势,但几天后硅谷银行和瑞士信贷的动荡搅乱了全球市场。她仍然认为该行业有选择性的机会。Jewell在另一份展望报告中写道,银行“有很强的能力从更高的利率中获利”,而“高水平的流动资产意味着它们比全球金融危机期间更有弹性。”

此外,这位投资官表示,科技公司估值的大幅下降“为整个行业打开了一些有吸引力的切入点”。在去年能源股表现强劲后,她对能源股更加谨慎。

对经济衰退的担忧在3月份引发了一轮大规模行业轮换,随着投资者押注利率将下降,科技股重新受到青睐。以科技股为主的纳斯达克100指数在第一季度上涨了近19%,为2012年以来1- 3月的最佳表现。经济敏感的周期性股票在2023年早些时候表现强劲后,现在落后了。

“关键字是分化,”Jewell表示,“在那些定位良好的公司、高质量的公司和利润更高的公司之间。我们预计,随着财报季的展开,我们将看到更多这种情况。”