本文来自“王雅媛港股圈”微信公众号,作者为王雅媛。

一般情况下,大股东私有化一家公司,无非是认为股价过于低萎,未能反映真正价值,变相以退市的方式,抗议投资者不识货。

但在财技之都“港股”,最近就有大股东害怕上市公司股价未来会大涨,匆匆忙忙提出私有化,是谁?看下去就知道了。

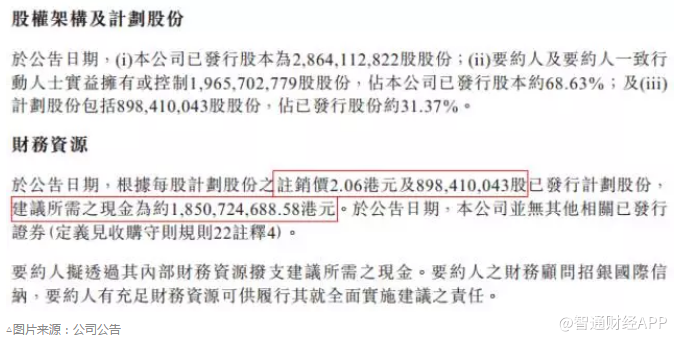

11月9日晚,威灵控股(00382,以下简称“威灵”)宣布大股东美的集团(000333.SZ,以下简称“美的”)提出以每股2.06港元收购其剩余股份,总代价约18.5亿港元(约合2.37亿美元),溢价30%。

单从溢价来看,不能评论大股东出手低劣,但换个角度,以剔除现金后的不足5倍市盈率提出私有化,这价格的确是天地不容。

威灵控股的前世今生

威灵专业研发制造电机及其驱动系统,产品广泛应用于家用电器领域、清洁设备、泵类产品、工业自动化领域等。

公司拥有广东顺德、安徽芜湖、江苏淮安、江苏常州四大电机制造基地六大工厂,年产能超过2.2亿台,产品销往亚洲、美洲、欧洲及大洋洲等众多国家和地区。

威灵的前身叫华凌集团有限公司(以下简称“华凌”),于1993年在香港联交所上市,它的威水史是“第一家中国家电公司在香港成功上市”。

2000年后,美的在家电产品上扩大战线,中央空调、冰箱,微波炉、饮水机、洗碗机、燃气具等相继投产。公司加快步伐四处收购,2004年,美的受让华凌42.36%的股份,成为主要股东。

2007年,美的宣布华凌完成了包括业务和资产置换在内的重组: 原有业务转让给美的,上市公司取得美的家用电器用电机和电子电器的生产分销业务,并同时改为为威灵控股。

公司与全球知名家电制造商:夏普、西门子、三星、LG、三菱、松下、海尔、特灵等客户建立了长期的合作伙伴关系。

背靠美的这样的大股东,加上这些国际大客户捧场,威灵的市场占有率稳居全球第一,远高于第二名A股的上市公司大洋电机(002249.SZ,以下简称“大洋”)。

公司曾在官网上是这样霸气的介绍自己的:“全球每三台空调就有一台使用威灵电机,每四台洗衣机就有一台使用威灵电机。”只要你家是三房户型,都安装了空调,那你夏天大概率就在用威灵的产品了。

低迷了五年的股价

即便如此,威灵的股价却一直没有显露跟全球龙身份匹配的走势。以下是近5年(2013年~2017年)股价走势周线图:

人就怕比较,如果是跟同系的母公司美的及小天鹅(小天鹅A:000418.SZ)比较,威灵股价更显异常。

下图为2013年~2017年,美的集团和小天鹅A的股价周线图

究竟公司业务出了什么状况?远的先不说,直接看今年上半年公司的经营状况。

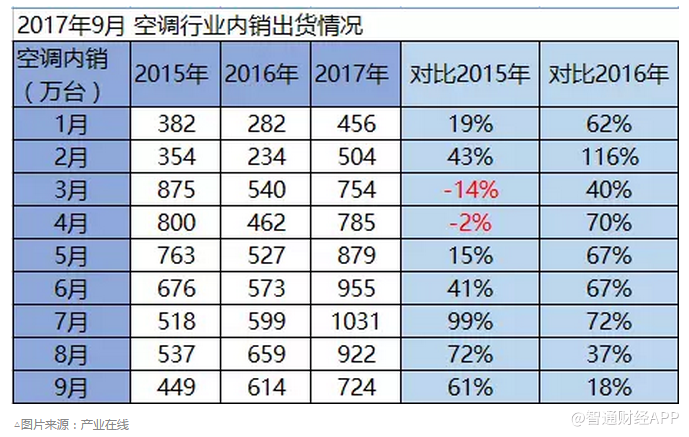

以下是与威灵关系很大的今年国内空调销售情况。

2017年9个月中,有6个月(除3月、8月、9月)都录得同比大幅增长。

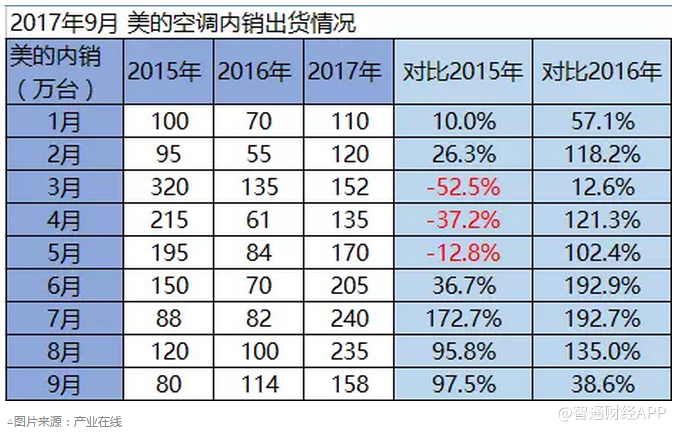

而威灵大股东美的,同比增长更是远超行业的平均水平,前9个月更是达到平均107%。

下图为2017年1月~9月美的空调内销出货情况。

威灵是美的的主要供应商,美的和小天鹅等客户在2016财年共同占总销售额的46%。

今年,美的空调销售量爆表,威灵营业收入应该很受惠才合理。

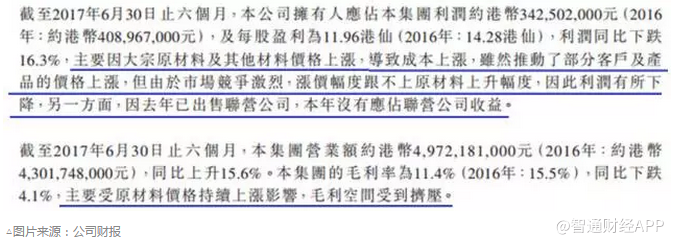

中报显示营收上涨了15%,从去年同期43亿上涨至49亿,虽没美的空调销售量逆天,不过也不差吧。

但是再仔细看下去,就会发现盈利部份却离奇大幅度缩水,从6.6亿跌到5.6亿,营收多了15%,毛利却缩了15%,可想而知毛利率跌得多吓人。

公司是这样解释的:

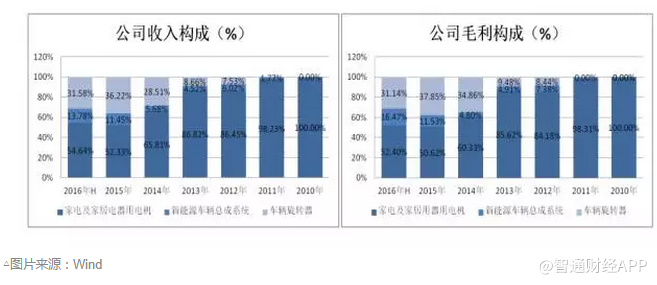

神奇的毛利率

为了证明公司说法真伪,我们找来同行大洋作比较,公司今年上半年的毛利率同样大跌,应证了行业都受到原材料价格上涨的冲击。

虽然,大洋市场占有率不如威灵,但是前者2013年开始进入新能源汽车业务。经过了4年转型,一半的营收是来自非家电及家居电器用电机。

基于产品结构的优化,毛利率从2012年开始不断上涨,直到去年为止,最高曾达23.67%(2016年年报)。

相反,威灵2012年毛利率与大洋(17.43%)相若,但这几年走势却与大洋相反,持续往下的趋势,今年上半年同样因原材料价格大涨,毛利率更跌至11.36%(2017年中报)。

大洋产品结构持续优化,而威灵产品只停留在空调和洗衣机等家电,它们毛利率各走两端方向走看似合理。不过,如果再往深一点看,就会发现有不对的地方。

以下是大洋半年报的数据,即使有原材料涨价的压力下,大洋空调用电机的毛利率在17%水平,综合起来达19%以上。

相反,威灵的毛利率却只有11.4%。

威灵作为全球的家电电机行业龙头,市场占有率远比大洋高,不旦没显露规模优势,毛利率更低近6%,这个真有点不可思议。也难怪,在威灵近一半的营收是来自美的的关连交易结构下,市场一直怀疑公司与美的之间一直存在利润转移。

另外,因为威灵管理层的股权激励是跟美的挂勾,那谁是盈利让方,谁是受方,关系就一清二楚了。

这事毕竟没真凭实据,就当市场乱猜吧,不过也引申到下一个问题了,美的与威灵的关连交易,自重组后就一直存在,并且根据多年来一直偏低的毛利率来看,压制盈利是常态。

回头看威灵的股价,去年股价曾跌至1港元以下,今年年初股价也只是1.3港元左右,为什么那时候不提私有化,偏偏要在这时候提出?

答案很简单,不又是南下资金作怪引发的副作用。

南下资金的魔力

过往港股市场的习惯是即使是好公司,只要市值过低,缺乏流通量或较少与投资者作交流,估值上是可以跟同行打个对折。

但今年在南下资金的影响下,很多美而大的公司,如“内房三魔头”—— 中国恒大(03333)、融创中国(01918)、碧桂园(02007),吉利汽车(00175)等等,都得到价值重估。

而随着外资一次一次被打脸,唯利是图的资金(不一定是南下资金)一定发现了港股的定价系统已给大大改变过来了。

这些美而大的公司估值得到修补后,国内定价思维的资金将会进一步去侵占美而小的公司,而这极有机会成为明年港股的投资主题。

今年上半年,威灵刚好遇上原材料价格大涨,毛利率跟随大跌合情合理,但是随着下半年原材料价格急回,公司毛利率大概率会反弹。

另外,去年开始房地产销售强劲反弹,2016年销售面积增长22.5%,2017年1~9月,在高基数上,销售面积也持续同比增长10.3%。

根据以往实证数据来看,家电销售往往滞后于房地产销售1年,所以正常来说,威灵今年及2018财年的销售额很可能会维持高双位数的增长。

跟踪威灵下游终端产品销售量较容易,在不需要很深入研究的情况下,一般投资者都能判断出今年上半年明显是其盈利的低谷,将迎来盈利反弹拐点。

在11月10日(周五)威灵股价大涨25.95% 之前,它市盈率低至7倍,市值42亿港币,手上却持有30亿现金。

市值如此接近深港通门槛,估值低且盈利见拐点,因此,基本上可以肯定明年一定成为资金寻求的深港通潜在标的之一。

但问题是美的乐于见到这局面吗?

威灵上市将近10年(2008年上市),一直是美的盈利协调机制中的棋子,低调才合适它身份,一旦被逼进深港通,在熟悉国情的南下资金射光灯下,压制盈利也不再好做了。

有见威灵即将变成废棋,美的暗地里算了笔账。用美的的话来说就是:“威灵一共28.64亿股,我手上约有19.6亿,中小股东手里一共8.98亿股,按私有化价格2.06港元算,我只要出18.5亿就可以拿下威灵,并得到手上14.4亿理财产品,16亿现金等全部股权。”

那就不如在股价大涨前,先下手为强,提出私有化,来个空手套白狼。

最后,引用电影《无间道》中的经典台词来收尾吧,三年之后又三年,三年之后又三年,上市9年的威灵终于完成了它在港股的任务。

(编辑:王梦艳)