在中国的商业史上,2022年大概会是一个十分特殊的年份。

这一年,时间有过保质期,空间有过封冻期。反反复复的疫情,扰乱了许多原本处于快速上升期的新兴行业的成长节奏。在外部不可抗力的影响下,不少优质公司的业绩都被砸出了“黄金坑”。

以国内植发医疗服务龙头雍禾医疗(02279)为例,尽管公司占据“黄金赛道”,在规模、品牌及市场渠道等多个维度深具优势,但受限于疫情期间门店到诊量的锐减,公司的业绩遭遇了一定程度的“回调”。

根据公司日前披露的财报,2022年雍禾医疗实现收入14.13亿元(人民币,单位下同),基本符合预期。

诚然,在疫情的压力测试下,雍禾医疗的核心财务数据表现差强人意。不过,2023年轻装上阵的雍禾医疗,预计会加快推进医疗机构的扩张和升级,并将持续打造全产业链的品牌矩阵。展望后市,鉴于外部不利因素的消减,以及内生增长逻辑的强化,雍禾医疗的成长前景值得期待。

疫情扰动业绩短暂“回调”

通览雍禾医疗的2022年报,整体而言基本符合市场此前的预期。

财报显示,截至2022年末,雍禾医疗共有63家植发门店和9家史云逊独立门店。据了解,由于疫情反复,雍禾医疗的59家门店因遵守所在城市实施的相关防疫政策而暂停运营,平均停业时间超过了38天。受此影响,雍禾医疗的整体收入表现欠佳。

分业务来看,公司的植发业务实现收入10.3亿元,占整体收入的72.9%。期内,接受雍禾植发服务的患者人数共39254人,同比减少了32.9%;平均客单价为26251元,与上年同期基本持平。

同期,雍禾的医疗养固业务实现收入3.63亿元,占比25.7%。期内,接受雍禾该项服务的患者人数为63257人,同比减少了40%。尽管客流量表现不尽如人意,但该业务的复购率达到了28.2%,保持在高位;同时平均客单价亦提升了4%至5731元。

盈利方面,2022年全年雍禾医疗实现毛利8.73亿元,对应毛利率61.8%。

过去的这一年里,尽管外部环境挑战重重,但雍禾医疗在扛住压力之余,继续以积极进取的姿态逆势扩张业务。财报显示,全年雍禾医疗新增了6家雍禾植发门店、3家发之初女性植发门店;此外,雍禾也于2022年着手建立独立的史云逊医学健发中心,年内共新增了6家史云逊独立门店。

从新增门店的城市分布来看,雍禾新增的植发门店主要集中在二三线城市,而现阶段史云逊独立门店则均位于北上广深等一线城市。

另外,雍禾医疗深知“打铁还需自身硬”,2022年公司持续提升自身的医疗服务能力。比如,本着“好植发在于好医生”的理念,雍禾于2022年2月推出了以医生价值为核心的植发医生分级诊疗体系,构建了一个完整的服务与管理闭环;6月,雍禾在大陆地区运营的所有医疗机构均实现医生接诊,领先行业完成接诊一体化改革;9月,雍禾推出基于“好医生体系”再升级的“强医计划”,进一步提高医生的专业能力和服务效率,打造了高辨识度的阶梯型专业医疗团队。

基本面拐点浮现成长节奏或提速

“往者不可谏,来者犹可追”,走过极不平凡的2022年,后市来看雍禾医疗的投资价值究竟几何呢?

在回答这个问题之前,我们不妨先将视线回归到毛发医疗服务行业。不可否认的是,过去这一年,此起彼伏的突发事件对行业的发展形成了一定的冲击。但长远来看,考虑到植发手术和养固服务的低渗透率现实以及人均可支配收入的上升趋势,这些都决定了毛发医疗服务仍然会是“黄金赛道”。

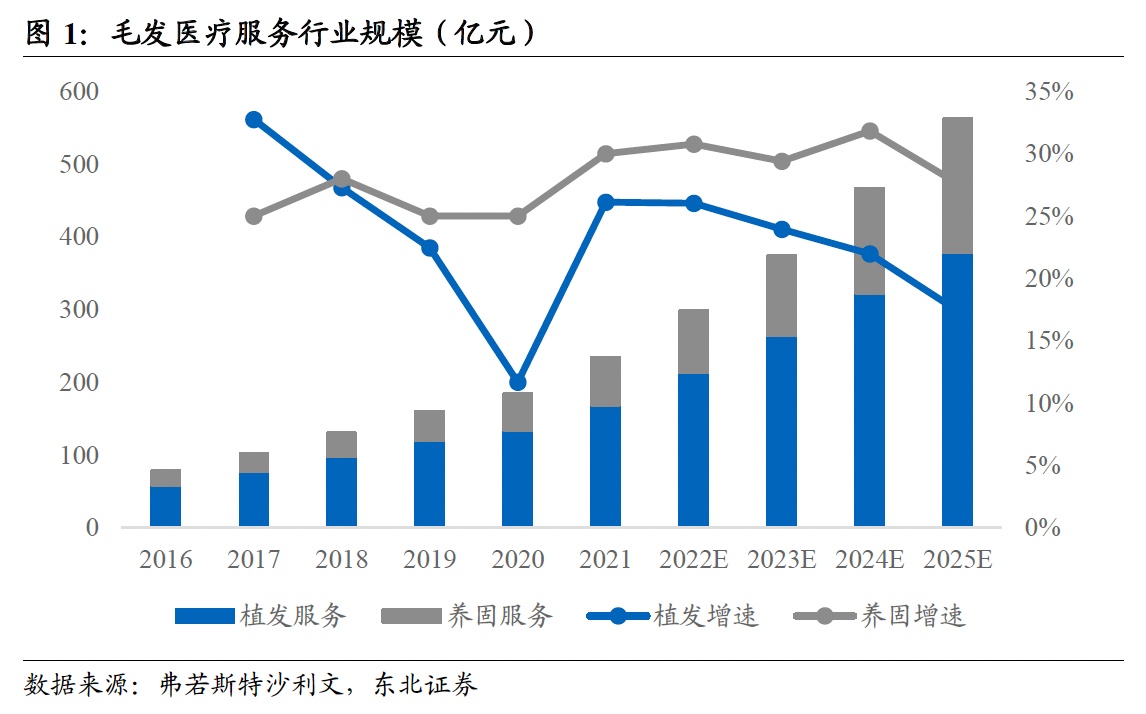

根据弗若斯特沙利文的资料,2021年我国毛发医疗服务行业的总体规模在234亿元,其中植发、养固细分市场的规模分别为169亿元、65亿元,预计至2025年植发、养固细分市场规模将分别达到300亿元、140亿元,增速依然可观。

行业保持高速增长,这为雍禾医疗的高质量发展提供了有利的外部条件。而反观公司自身,雍禾的内生增长逻辑亦足够坚挺。

一方面,依托先发优势和规模优势,雍禾已经打造了以“雍禾医疗”为核心,由专业植发品牌“雍禾植发”、医疗养固品牌“史云逊”、女性美学植发品牌“发之初”以及医学假发品牌“哈发达”等组成的全产业链品牌矩阵。

同时,雍禾亦在积极探索综合毛发医院这一新模式。据悉,公司位于上海的综合毛发医院已经开业运营,该医院拥有一级综合医院资质,并设立了多个与毛发相关的科室。而在建的位于北京的综合毛发医院也将在2023年年中开业。

此外,截至2022年12月31日,雍禾医疗已拥有一支1341人的专业医护团队,其中包含了294名医生。完备的全产业链品牌矩阵,以及数以千计的庞大医护团队,为雍禾医疗后续的市场拓展提供了强大的底层支撑。

另一方面,得益于雍禾在科研与创新领域努力耕耘,未来公司也有望推出更多创新性的产品及服务,而这亦料将为雍禾创造出更多商业上的价值。

举例而言,2022年,雍禾与中山大学合作研究成果在全球分子医学领域权威SCI期刊《International Journal of Molecular Sciences(国际分子科学杂志)》正式亮相,该论文通过小分子药物将成纤维细胞转变成为具有毛囊生长诱导能力的毛乳头细胞,为后续体外培养毛乳头细胞并用于脱发治疗提供了简单有效的方案,可算作是毛发行业的革命性突破学术成果。

站在当前时间节点,鉴于疫情影响已经告一段落,2023年雍禾医疗的门店到诊量预计会回归到“常态”,部分疫情期间未得到满足的植发、养固需求有望在今年集中爆发;同时,2022年被打乱的拓店节奏还会在2023年提速,雍禾方面预计至2023年底其植发医疗机构的数量将接近85家,届时雍禾在一线、新一线城市的覆盖密度以及低线城市的覆盖广度预计还会进一步提升。

综合上述,智通财经APP认为雍禾的业绩低点已过,随着门店到诊量的恢复、线下服务网络的加密,以及类似发之初等针对性较强的新品牌的涌现,公司预计将重拾收入升势,盈利能力也会跟随走高。一言以蔽之,后市来看对雍禾医疗的前景持保守、悲观的态度或许已不合时宜,2023年轻装上阵的雍禾兼具高业绩弹性、高成长性,二级市场上的投资者亦不妨对公司走势看高一线。