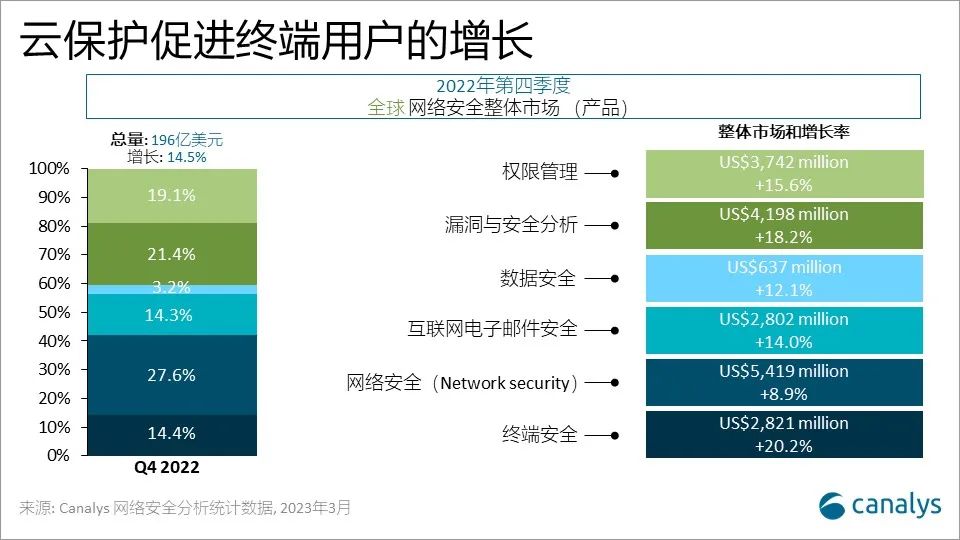

智通财经APP获悉,3月30日,Canalys发文称,2022 年第四季度,全球网络安全技术的总支出仍然保持强劲,而由渠道主导的强劲出货,弥补了直销出货的下降。市场规模增长14.5%,达到 196 亿美元。通过渠道购买网络安全技术的支出增长16.2%,达到 180 亿美元,占市场总份额的 91.8%。其余的 8.2% 是在客户与厂商之间的直接支出,下降1.8%。

2022年全年,网络安全技术的总支出增长 15.8%,达到了 711 亿美元,而通过渠道的支出增长 16.1%,达到 646 亿美元,占整个市场的 91%。网络安全(Network security)是收入最多的安全产品,增长了8.9%,达到了 54 亿美元。在漏洞和安全分析方面的支出增长18.2%,达到了42 亿美元,而权限管理则增长15.6%,达到 37 亿美元。

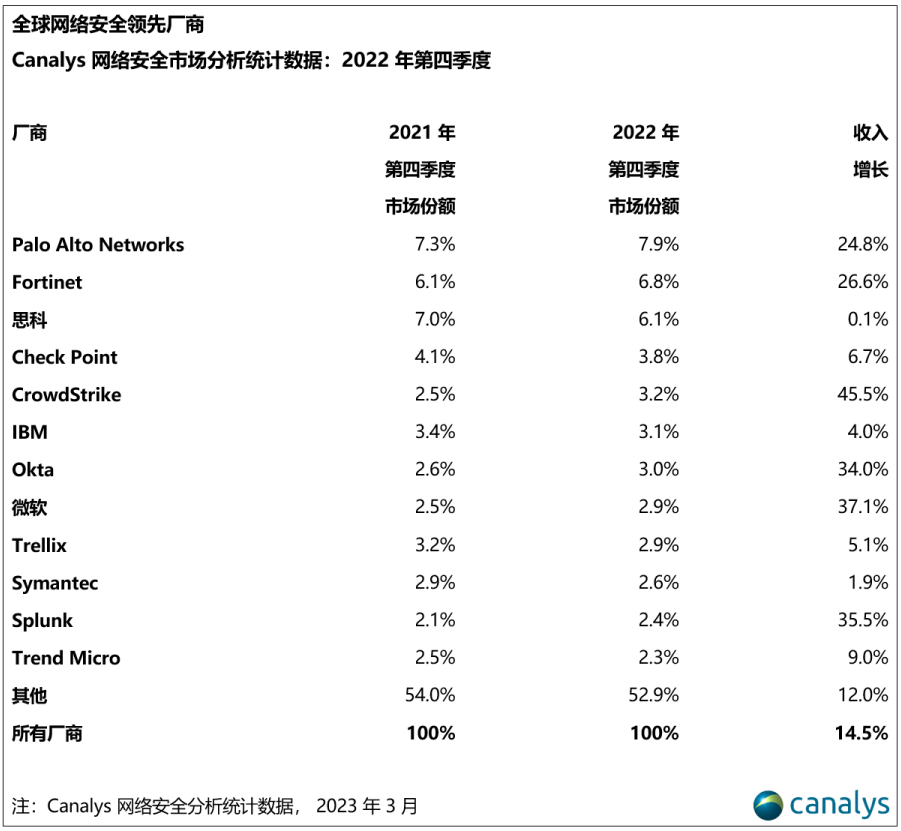

Canalys数据显示,总体乐观的表现被增加的 IT 预算限制所抵消,这会迫使客户对项目进行优先排序,而额外的审查则进一步延长了销售周期。领先厂商在该高度分散的市场中竞争激烈,其中前12 家网络安全厂商占到了本季度总支出的 47.1%。Palo Alto Networks 在 2022 年第四季度仍然是领军厂商。Fortinet超过了 Cisco,Fortinet交付了更多的中端防火墙积压订单后,领先Cisco,排名第二。Check Point 排名第四,不过 CrowdStrike 与其差距仍在缩小。Okta和微软也取得了一定进展。

Canalys 首席分析师 Matthew Ball 表示:“头部网络安全厂商在过去两年中采用了“落地和扩张”的销售策略来扩大市场规模,并在网络安全总支出中占据更大的市场份额,网络安全平台的发展,得益于构建或获取可通过订阅来访问的新功能,这能使其能够以特定的方式获得新客户,并通过附加模块在账户内进行扩展。在过去的两个季度,这种组合更多地转向了扩展。这使得顶级网络安全厂商获得了更有利的地位,以抵御经济衰退的影响,并利用客户巩固其厂商关系来降低成本。“但这也扩大了平均交易的规模,在一定程度上促使项目审查更严格,销售过程更长。”

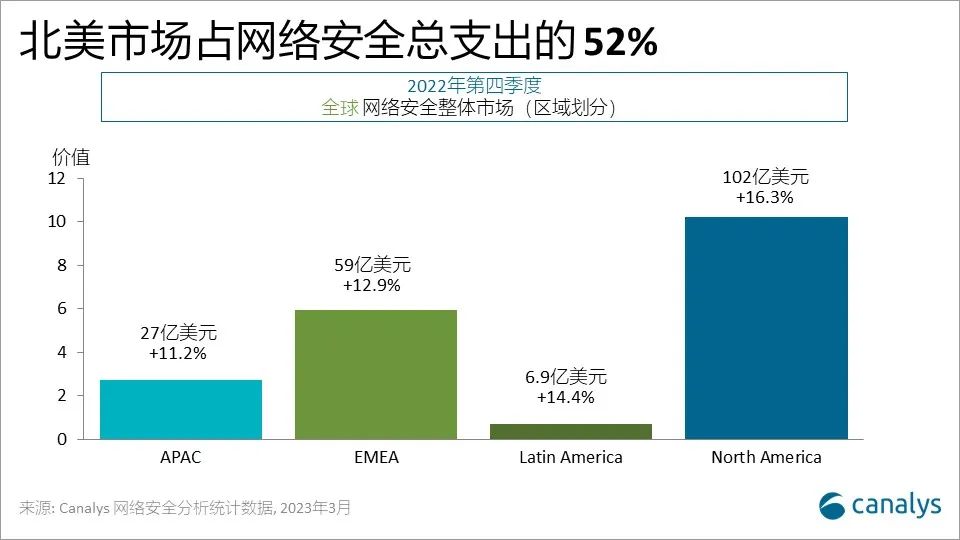

北美地区在整体网络安全支出方面仍是规模最大的地区,增长16.3%,在 2022 年第四季度达到了 102 亿美元,占全球市场的一半以上。2022 年第四季度,EMEA(欧洲、中东非)是第二大网络安全市场,其待售金额增长了 12.9%,达到了59 亿美元。APAC(亚太地区)的规模增长了 11.2%,达到了 27 亿美元;同期,拉美地区则增长了 14.4%,达到了 6.9 亿美元。 网络安全将是Canalys首次在北美举办渠道峰会的一个关键主题,而该论坛将于 2023 年 11 月 13 日至 15 日在加州棕榈泉举行。