投资即投人是市场上永恒的话题,而“换帅遣将”的动向亦从来值得关注。

3月24日,黄金巨头招金矿业(01818)披露了一则高层变动消息。据公告披露,翁占斌已提出辞任公司第七届董事会董事长、执行董事及战略委员会主席及授权代表职务。而姜桂鹏已提出辞任公司总裁及第七届董事会安全环保委员会主席职务。上述人员辞任均自2023年3月24日起生效。

该公司亦公布,姜桂鹏已获委任为第七届董事会董事长及战略委员会主席职务。段磊已获委任为第七届董事会执行董事、公司执行总裁、安全环保委员会主席及授权代表职务。上述人员之委任均自2023年3月24日起生效。

值得一提的是,“换帅遣将”的消息披露的同一天,招金矿业还披露了2022年全年业绩报告,归母净利同比增10倍的表现同样引人注目。

据财报数据显示,2022年,该公司实现收入为78.86亿元,同比增长14.96%;实现归属母公司净利润4.02亿元,同比增长1092.84%,基本每股收益为0.07元。

结合招金矿业往期的业绩表现来看,2018年以来的5个财年里,这算得上公司净利增速最猛的一年。惊艳之余,招金矿业的这一份“成绩单”或许也包含了更多高瞻远瞩,潜心布局的味道。

由此,站在这个时间节点观望,招金矿业的“换帅遣将”同样也包含了一些“别样”的意味——即在新的董事长带领下,招金矿业能否延续此次靓丽业绩?而对于二级市场的投资者而言,换帅遣将、净利增10倍等表现是一个积极的进场信号吗?

“量价齐升”支撑靓丽财报

常言道,"盛世藏古董,乱世存黄金”。随着全球经济的波动加剧,黄金的抵抗通货膨胀和避险保值的价值在2022年又又双叒叕上升了。

2022年2月,俄乌冲突爆发,受地缘政治风险加剧影响,COMEX黄金期货价格一度在3月8日上涨至2078美元/盎司以上,但随后在美联储开启疯狂加息周期的影响下,黄金价格则开始回落,下跌至1618美元/盎司附近。

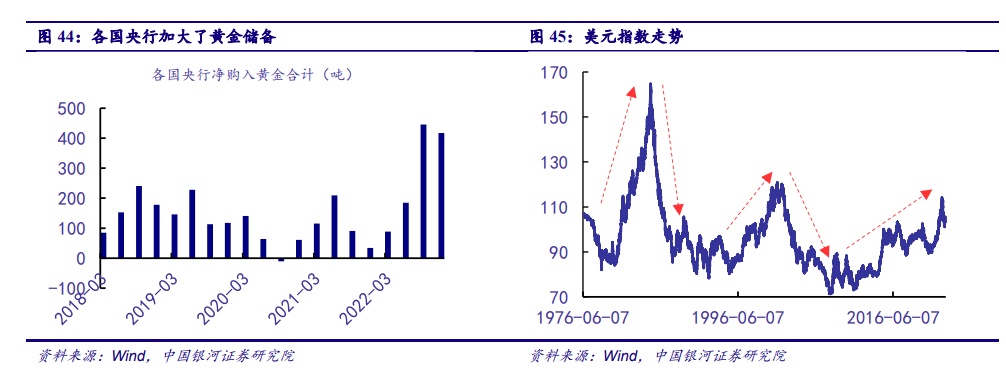

不过,虽然金价有所回落,但全球各大央行的“买买买”动作依然为金价维持高位运行提供了充足动能——据世界黄金协会统计,2022年全球央行年度购金需求达到1136吨,较上年的450吨上涨152%,创下55年来的新高,也是有记录以来第二高的水平。仅2022年四季度全球央行就购金417吨,大约是上年同期的12倍。

如前文所述,招金矿业的净利润增长自然亦与大幅上涨的黄金需求刺激公司黄金产量增长不无关系。

据了解,该公司净利润增长的原因主要是由于集团矿产黄金产量增加及收入增加所致。具体而言,2022年,招金矿业共完成黄金总产量27,350.77千克(约879,347.08盎司),比去年增长约15.61%。其中,矿产黄金为19,236.06千克(约618,453.29盎司),比去年增长约52.38%,而黄金总产量增长的主要原因则是集团在年度内锚定复工增产,进一步释放产能。

基于上,可以看出,除了“势也”的助力,招金矿业此次净利翻倍增长更多的也是源于自身实力的积淀。随着该公司继续夯实基本盘,不断释放黄金产能,同时辅以优异的成本控制能力,招金矿业交出一份靓丽的“成绩单”也是显而易见的事。

多个维度共筑α+β行情

立足当下,招金矿业2022年的“成绩单”显然将给予投资者诚意满满的信心。而若放眼未来,招金矿业或将具备充足的动能促使公司延续上行行情。

首先,从行业层面来看,金价中长期看涨将继续为公司业绩放量提供源源不断的动能。

众所周知,黄金价格是美元信用体系的对标,与美元汇率呈现基本同步的相反走势。近一年来,在中美摩擦、俄乌冲突等影响下,以美元为基石的国际货币体系正在逐步动摇。与此同时,沙特伊朗中东大和解、“一带一路”合作等都表明了国际货币体系向多元化发展。此外,再叠加美国银行业的危机进一步削弱美元信用,各国央行近期积极储备黄金资产等事件刺激,美元或将进入新一轮下行大周期,这将支撑黄金价格在中长期的上涨。

(数据来源:中国银河证券)

再则,从公司层面来看,亦存有两大“增长基因”保障招金矿业后续的成长确定性。

一是,海域金矿已经进入全面建设快车道,公司打开新的增量空间可期。

据悉,招金矿业此前主要的两座矿山分别为大尹各庄金矿和夏甸金矿,资源量分别为229.2吨和108.6吨。2015年,公司收购中国最大的单体金矿海域金矿,该金矿单体资源量高达562.4吨,在此之后招金的资源量成功突破1000吨。

一分为二地看,一方面,目前夏甸金矿和大尹格庄金矿等骨干矿山扩能项目稳步推进,进展顺利;另一方面,海域金矿作为招金的“杀手锏”项目,目前瑞海矿业已取得安全环保“三同时”验收批复进入全面建设快车道,截至2月底主井、副井等主要实体工程均超额完成进度目标。

另据相关数据测算,该海域金矿预计将在2023年投产,并在2-3年后达产,满产后年产量约为16-20吨。作为对比,2021年招金矿业的矿产黄金产量为12.6吨,换言之待海域金矿达产后招金矿业的年产量将实现翻番。

二是,引入行业龙头紫金矿业为“第二大股东”,强强联合或将助力公司实现1+1>2效果。

2022年底,紫金矿业豪掷约40.63亿元收购豫园股份持有的招金矿业20%的H股股份,从而促使紫金矿业已成为招金矿业的第二大股东。紫金矿业作为行业龙头,自带的龙头优势、资源优势,或将促使招金矿业和紫金矿业的这一次战略合作充满想象力。

举例来说,业务层面上,相比于招金矿业的原第二大股东,紫金矿业作为“局内人”同招金的业务吻合度更高,未来更易产生业务协同;而经营层面上,紫金矿业作为民营企业,在企业风格上灵活度更高,且拥有丰富的海内外矿山并购和管理经验。随着紫金的入局,招金未来可积极借鉴紫金矿业成长过程中的有益经验。此外,紫金作为产业资本和长线资金,成为招金第二大股东后亦可在一定程度上充当“压舱石”的角色。

而鉴于紫金矿业的龙头优势、资源优势及紫金优势,此次战略合作或将给招金矿业带来1+1>2的效果。而合作消息披露后,招金矿业股价接连上涨好几天,便是最好印证。

由此,不难看出,随着金价中长期上涨趋势确立,招金矿业将受益于积极的市场情绪带来的β行情。与此同时,伴随着招金矿业自身的“勤修内功”,譬如“杀手锏”项目海域金矿进入全面建设快车道,引入紫金矿业实现1+1>2的效果等消息利好,该公司有望获得更多资金的信心和青睐,从而进一步斩获α收益。

结语

综上来看,不论是现在,还是未来,招金矿业都具有充足的动能促使公司价值回归进程加速。

此外,在智通财经APP看来,招金矿业此时的“换帅遣将”也无异于“锦上添花”。据悉,姜桂鹏和段磊均正值壮年,年富力强之外,还具备丰富的经验和优秀的专业知识。与此同时,两人由于长期在招金矿业任职,对该公司的业务、生产等各方面也有着深刻、全面的了解。

可以预见,在黄金较为景气的趋势下以及自身实力的积淀下,招金矿业新的领导层将具备充足的优势带领公司业绩和估值更上一层楼。