智通财经APP获悉,随着银行业危机的爆发,市场对美国商业地产面临信贷紧缩的担忧情绪日益加剧,多家华尔街投行警告称,美国商业地产可能会成为继银行业之后再出现“爆雷”的行业。

凯投宏观就是最新一家警告商业地产存在风险的机构。凯投宏观表示,美国商业地产与小型银行的联系很脆弱,在最近银行系统出现压力后,商业地产没有得到足够的关注。

凯投宏观集团首席经济学家Neil Shearing周一在一份报告中表示,“美国商业地产贷款主要由中小型银行主导”,美国中小银行占商业地产领域未偿贷款的70%。他指出,贷款的减少可能会增加“资本价值的下行压力”。

Shearing警告称:“在最坏的情况下,小型银行和商业地产之间可能会形成‘恶性循环’,对这些银行健康状况的担忧导致存款外逃。”反过来,这将导致“银行收回商业地产贷款,从而加速构成其资产基础关键部分的行业的衰退,加剧人们对银行健康状况的担忧,从而完成恶性循环”。

危机或传导至商业地产

目前,包括美国银行、高盛、摩根士丹利、摩根大通、瑞信等越来越多的华尔街大行都在警告美国商业地产可能爆发危机的前景。

瑞信认为,危机可能会从银行业传导至商业地产。与此同时,摩根大通资产管理公司首席执行官George Gatch也在一次欧洲媒体峰会上警告,在美联储大幅收紧货币政策后,商业地产成为全球市场的关键风险之一。

凯投宏观的Shearing表示,房地产行业问题历来是“重大危机的核心”,例如2007-2008年的全球金融危机、20世纪80年代和90年代的美国储蓄和贷款危机、1973-1975年的英国“次级银行危机”和“1929年的大崩盘”。

“如果房地产将成为银行体系中更深层次压力的来源,那么应该关注的领域可能是商业地产,”他表示,“最近几天,这已经成为人们关注的焦点,尤其是在美国,但与银行系统的联系——这是脆弱性的真正来源——在讨论中没有得到足够的关注。”

凯投宏观表示,商业地产市场包括工业和零售地产,以及写字楼和公寓。在Shearing看来,由于本月早些时候硅谷银行倒闭,小型银行的存款基础面临压力,商业地产贷款可能会收紧。

据美国银行与高盛分析,中小地区银行承担了美国多达68%至80%的商业地产贷款业务。一旦中小银行被迫提高流动性储备而收紧贷款,美国商业地产将面对信贷紧缩的冲击。

Shearing表示:“当前的焦点是存款外逃的风险,原因是在硅谷银行破产后,市场对中等规模银行的健康状况感到担忧,以及对未投保存款超过联邦保险上限(25万美元)的担忧。”

“但这掩盖了一个更广泛的问题,那就是利率上升导致资金从银行存款转向货币市场基金,因为短期证券的利率上升速度快于商业银行存款的利率。”

这将让银行“陷入困境”,从而导致商业地产领域的融资收紧。银行要么需要提高存款利率,“与货币市场保持一致,并试图通过提高再融资贷款利率来维持利润,要么缩小资产负债表的资产面,以适应较小的存款基数”。

写字楼地产——最脆弱的一环

如果商业地产危机爆发,写字楼地产极可能是商业地产中最脆弱的部分。

高盛指出,从体量上看,在写字楼地产领域,区域性银行占在美国银行贷款的62% ,而国家银行占38%。2023-2024年约有1.1万亿美元的商业地产债到期,其中写字楼贷款占该债务的23%,仅次于多户家庭的31%。

更值得一提的是,写字楼地产的CMBS(Commercial Mortgage Backed Securities,商业地产抵押贷款支持证券)拖欠率已开始上升,高盛预计未来还将显著上升。

高盛称,拖欠率上升与当前的加息周期息息相关。虽然失业率上升是全球金融危机期间写字楼地产拖欠率上升的一个关键驱动因素,但目前这一因素的影响要温和得多。

瑞信也认为,地产领域中风险最大的是写字楼地产,一是因为商业地产贷款市场对此类资产的敞口过大,另外,居家办公以及混合工作模式对写字楼地产基本面存在持续的负面影响。

瑞信分析师Tayo Okusanya在一份报告中指出,由于利率不断上升,商业地产的利率上限继续上升,这意味着商业地产贷款的新估值可能会更低,而这些贷款背后的商业地产抵押品可能已经贬值。

由于贷款余额超过了地产的价值,瑞信看到了更多有关写字楼房东交还了钥匙的消息。并且,该行注意到,CMBS拖欠率在2023年2月环比跃升18个基点,而过去12个月中,多户住宅和写字楼的拖欠率增幅最大。

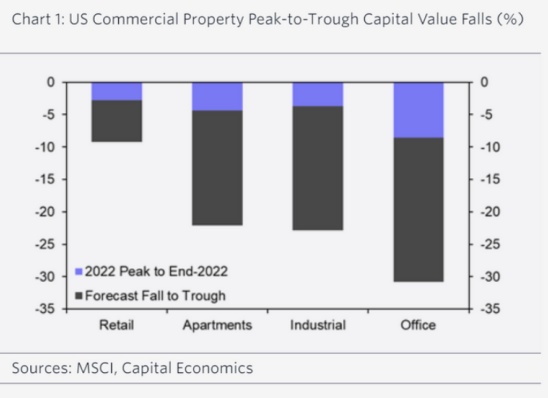

这也导致美国商业地产价格从2022年年中的峰值普遍下跌4%至5%,凯投宏观预计,美国商业地产价格将进一步下跌18%至20%,“从峰值到低谷的跌幅约为22%”。从该机构报告中的一张图表也可以看到,写字楼地产可能出现最严重的下跌。

Shearing表示:“来自房地产行业的风险与15年前大不相同,其后果可能对实体经济的损害要小得多。但在等待最后的(坏)结果的过程中,商业地产——及其与中小型银行的联系——显得尤为重要。”