【主编观市】

美联储议息会议落地,表面看上去依旧偏硬,实际上市场的理解是鸽派的。美联储控制得很到位,一方面稳住信心,一方面做好了预期管理,美股这几天走势也比较平稳。港股市场上周也走出了反弹行情。

现在的风险主要集中在欧洲,德国最大商业银行德意志银行股价暴跌,这个体量很大,各方都会妥善处理,估计不会引发大风险。但会改变资金流向,部分资本会转向安全的黄金避险。

总体而言,对港股的冲击相对有限。而资金是否会借此进入港股市场,需要看内地基本面是否给力。观察本周中国3月官方制造业PMI和2月规模以上工业企业利润能否出现好转。美国第四季度GDP终值也会对经济前景预期产生较大影响。

本周是3月收尾,一般都会有震荡,小心月底资金的调仓换股。

目前市场热点已经全面转向科技类,政策利好频发:国家发改委主任郑栅洁要求,加快发展数字经济;财政部部长刘昆表示,把支持科技创新摆在优先位置;人民日报刊文称人工智能产业化应用加速。

华为将在4月发布盘古大模型AI人工智能软件,千亿级参数量,全球最大的中文语言AI训练大模型。预计围绕AI算力、芯片、算法模型等持续挖掘机会。

香港交易所全资附属公司香港联合交易所有限公司(香港联交所)宣布推出新的特专科技公司上市机制,进一步扩大香港的上市框架,3月31日起生效。特专科技公司上市新规将适用于五大前沿行业的公司。科技创新类或迎来机遇。

博鳌亚洲论坛年会3.28-31日举行。观察一带一路中字头看看是否再度启动。

【本周金股】

金山软件(03888)

在政企数字化转型与AI持续发展的背景下,办公业务的增长前景明朗;而游戏业务方面,新手游《魔域2》上线后表现亮眼、储备游戏上线节奏逐渐清晰;联营公司金山云有望受益于数字经济+AIGC行业催化,提振估值水平,同时其自身降本增效有望使得亏损幅度持续缩减。

公司发布4Q22业绩,期内实现收入21.12亿元,同比增长16%,环比增长15%,对应2022全年收入76.37亿元,同比增长20%,全年办公业务收入同比增长19%,主要来自个人及机构订阅业务的强劲增长;游戏业务同比增长21%,主要源于老游《剑网3》的持续贡献及新游《仙侠世界3》的强劲增长。4Q22公司实现归母净利润4,673万元,受3Q22计提大额投资减值的影响,2022全年公司归母净亏损60.48亿元。

办公双订阅转型顺利推进,积极拥抱AI+云技术。展望2023年,预计办公业务仍将保持稳健增长。C端,公司持续升级会员增值SKU功能,促进长期用户占比和付费转化率提升;B端,数字办公平台持续推进云+协作战略,打造标杆项目、强化与多家头部云厂商的生态合作,赋能政企用户数字办公和上云进程;AI方面,公司加大AIGC及LLM领域投入,将相关技术融合于文档翻译、校对、转化、排版等场景,1H23有望形成结合GPT技术产品的初步成果。

游戏业务方面,展望2023年,在行业版号发放趋于常态化趋势下,多款游戏蓄势待发有望支撑流水增量。3月23日上线的《魔域2》首日流水已突破千万;已获版号二次元手游《尘白禁区》(TapTap预约数超146万/评分9.2)和《彼界》(TapTap预约数超19万/评分8.9)计划于下半年正式上线。根据新游戏上线节奏安排,市场预计2023年游戏业务收入呈现前低后高的趋势。

【产业观察】

景气反转支撑下,游戏公司将陆续在Q2至下半年出现业绩报点。长期看,AI产业革命通过游戏供给侧革新带动新需求出现,游戏行业有望进入新一轮成长加速期。

腾讯业绩会提到拥抱AI,将AI与自身产品相结合;引擎公司下场,Unity 3D AI推出beta版本;虚幻5引擎发布,3帧视频即能生成3D模型。3月31日微软GDC中国行直播,将带来Azure OpenAI在游戏NPC场景中的应用案例等内容。

游戏是典型的供给驱动需求的市场,AI驱动供给侧革新最终会带来游戏总体时长增加,做大市场蛋糕。具体来看:

生产效率提升本质上是增收逻辑,缩短制作周期提高供给质量才能拉动需求。通过AI加速内容迭代,解决玩家消耗速度>内容生产速度的问题,开放世界/MMO等依赖资料片更新的重度品类有望受益;

再降UGC游戏门槛,提高创意丰富度和粘性。2月以来Roblox/Unity/Epic等引擎相关公司陆续下场,AI3D模型发展将进一步提速,Text to Game有望成为现实,UGC平台及竞技/休闲竞技游戏的UGC编辑器有望受益(如Roblox、腾讯王者荣耀、网易蛋仔派对、巨人网络太空行动等);

交互关系上,玩家与NPC交互、玩家与文本/剧情交互、玩家间交互(AI陪玩/陪练/陪聊)已开始出现结合AI的交互新形态,重玩法剧情、重社交的品类有望受益。

港股市场重点关注相关标的:腾讯控股(00700)、网易(09999)、心动公司(02400)、B站(09626)、网龙(00777)、祖龙(09990)等。

【数据看盘】

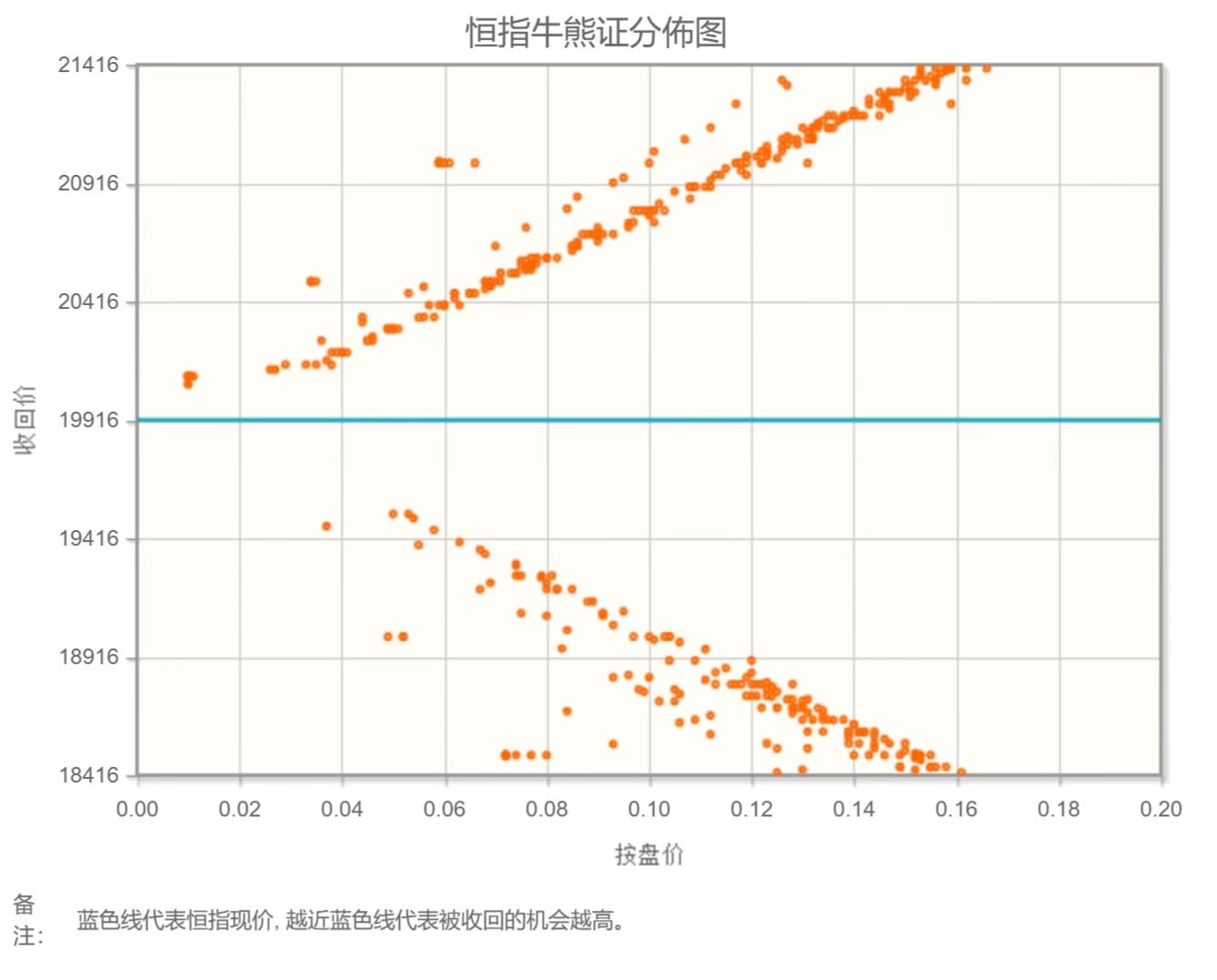

港交所公布数据显示,恒生期指(三月)未平仓合约总数为106729张,未平仓净数35922张。恒生期指结算日03月30号。本周期指结算。

从恒生指数牛熊街货分布情况看,19916点位置,牛熊证密集期并不明显,恒生指数对美股趋势比较犹豫。在过去两星期,据统计美国中小银行流失了1.1万亿美元存款,规模之大、时间持续之久,足以触发信贷环境收缩,把流动性压力传导到实体经济。恒指更多时间在20000点争夺相对比较激烈。

【主编感言】

海外银行业危机仍在继续,市场在震荡中前行。从求稳的角度出发,在“黑天鹅”频发的背景下,建议更多关注避险的贵金属,以及政策顺风板块(例如央国企重估、数据要素、芯片半导体、地产游戏等)。AI概念近期交易拥挤度增加,但行情还未结束,可以适度参与,注意控制仓位。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。