早间重磅新闻速览

1、国常会最新定调!减负超4800亿 全面推进乡村振兴

据央视新闻,国常会确定国务院2023年重点工作分工,研究优化完善部分阶段性税费优惠政策,审议“三农”重点任务工作方案,听取巩固拓展脱贫攻坚成果情况汇报。本次会议确定了今年国务院10个方面、103项重点工作。会议还研究优化完善部分阶段性税费优惠政策,包括制度性长期实施研发费用税前加计扣除、将部分减税降费政策延至2027年等,相关政策预计每年减负规模达4800多亿元。会议强调,要全面推进乡村振兴,因地制宜发展特色产业,拓宽农民增收致富渠道。

2、全面降准正式落地!6000亿资金入市,对A股影响有多大?

今日(27日),央行降准正式落地,预计释放中长期资金6000亿元。据央行17日公告,为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.6%。

川财证券指出,预计降准落地后,股市和债市将迎来利好,可重点关注银行、地产领域。对股市来讲,降准为各行各业提供信贷支持,刺激经济增长,经济基本面向好,对股市起到提振作用,并且降准也提振了投资者信心。对债市来说,此次降准释放流动性资金,为银行间市场注入流动性,资金成本价格下降,宽信用预期增强,平抑前段时间债市波动。

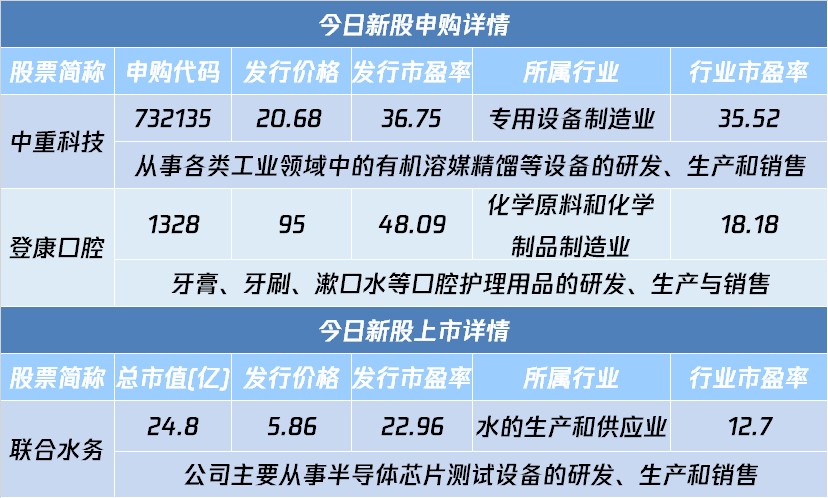

3、请注意!打新规则有变,首批主板注册制新股来了

备受关注的注册制主板“打新”来了!3月27日起,首批主板注册制新股将陆续网上申购!其中,中重科技和登康口腔打头阵,网上申购日为3月27日。

业内分析人士提醒投资者,全面注册制下,面对发行定价和交易制度的变化,要充分了解制度变化和风险点,审慎作出投资决策。

点评:0破发、无脑打新将成历史。主板注册制新股询价和定价的最大变化就是取消了23倍PE上限,将定价权交给市场,注册制下,主板新股定价将遵循“市场化询价”,这种定价方法也意味着网上申购的投资者们需要更理性打新。

4、交易拥挤度达历史极值, 当前A股TMT板块性价比几何?

上周,A股市场企稳,但盘面风格分歧再度加深:大量资金涌入以ChatGPT、数字经济为代表的TMT板块,而新能源以及前期强势的“中字头”品种都出现了回调。兴业证券统计显示,3月24日,TMT及电子板块的市场成交金额占比已达到46%。这意味着,当日逼近一半的市场资金均集中在TMT及相关板块中。

点评:对于这一极端市场情绪,本周机构观点呈现明显分歧:有观点认为TMT交易拥挤度达到历史最高点,后续内部股价分化将出现;但也有观点认为成交占比的新高反而是市场主线地位得到确认。

5、周末刷屏,机构热议,华为盘古大模型背后有哪些投资机会?

今年以来,随着ChatGPT火爆出圈,AIGC技术引领着全球AI浪潮兴起的同时,人工智能产业化的路径逐渐清晰。国内各大巨头也接连踏出“AI长征”第一步。继百度文心一言横空出世之后,华为的盘古大模型走进人们视野,而它则是被称为最接近人类中文理解能力的AI大模型。

人民日报3月25日刊发《人工智能产业化应用加速》文章称,近几年,国内外厂商纷纷加码巨量模型的投入与研发,让人工智能产业落地找到了新的方向。新药研发就受益于此。华为云盘古药物分子大模型,是由华为云联合中国科学院上海药物研究所共同训练而成的大模型,可以实现针对小分子药物全流程的人工智能辅助药物设计。

点评:民生证券认为,华为盘古NLP大模型可以赋能千行百业,应用于各种场景。AI浪潮下,华为的AI能力有望持续通过技术创新,驱动产业智能升级。华为产业链相关公司有望充分受益,建议关注:赛意信息、法本信息。

6、证监会、发改委重磅发布 首次将消费基础设施纳入REITs试点范围

近日证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,并将进一步完善相关业务规则。此次《通知》共提出四方面12条措施,进一步推进REITs常态化发行工作。《通知》提出,研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs.优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

点评:业内人士认为,将REITs试点范围扩宽至消费基础设施领域,不仅有利于REITs市场扩容,也有利于我国消费需求的扩大。中信建投认为,新政将利好运营类开发商和头部商贸零售类公司,推动房企向资产管理的新发展模式转型。

7、贵州茅台、五粮液董事长齐发声:推动 “申遗”、走出国门!

8、涨疯了!“中国大妈”提着现金买买买,线下黄金消费市场火热

9、中国和洪都拉斯建交!外交部回应:顺应大势、合乎民心

9、牵手"文心一言"?寒武纪否认了,股价三日已涨30%!

财经日历

今日沪深两市有2只新股申购,分别为中重科技、登康口腔;有1只新股申购,为联合水务。

1、9:30 中国1-2月规模以上工业企业利润

2、18:00 英国3月CBI零售销售数据

3、17:35 英国央行行长助理Shoib Khan就风险管理发表讲话

机会提前看

梳理市场关注的投资机会发现,半导体、消费等受关注度较高。

1、又见豪气分红!这家煤炭龙头去年赚308亿,一次分掉七成利润

3月24日晚,兖矿能源披露2022年年报,其利润分配预案也同步出炉,公司拟每10股送红股5股,并派发现金股利43元(含税),共计派发股息212.79亿元。根据此次分红预案,兖矿能源的现金分红比例达69.98%,以3月24日收盘价为基础计算的股息率接近14%。

中国神华也慷慨分红,公司拟每10股派发现金股利25.5元(含税),共计派发股息506.65亿元。根据此次分红预案,中国神华的现金分红比例达72.8%,以3月24日收盘价为基础计算的股息率接近9%。

山西证券认为,煤炭股板块动态估值仍然偏低,叠加高股息率水平,板块后期安全边际较高,有较高的配置价值。关注几类标的:第一,央企国企价值临重估风口,中国神华和中煤能源或将受益。第二,随着年度业绩预告释放,部分超预期标的动态估值较其他可比公司偏低,如靖远煤电和恒源煤电。第三,山西焦煤具备稀缺增量,旺季料将有所表现。第四,在3-5月的市场环境下,陕西煤业、山煤国际、潞安环能、平煤股份等高弹性标的把握波段是关键。第五,海外能源价格仍具备上涨逻辑,兖矿能源和广汇能源需等待时机。

2、扩大内需再出新招 消费基础设施纳入REITs试点范围

证监会3月24日消息,近日证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,并将进一步完善相关业务规则。

《通知》提出,研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs。优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

中信建投认为,当前国内公募REITs规模为约860亿元,整体规模偏小,但商业不动产资产体量巨大。新政还下调了部分类型基础设施的现金分派率要求,增多了可供选择资产。这将有助于REITs市场的扩容,进一步获得境内外投资人的认可。新政将利好运营类开发商和头部商贸零售类公司,推动房企向资产管理的新发展模式转型。

3、国家大基金出手加码半导体材料,相中晶瑞电材子公司

晶瑞电材3月24日晚公告,国家大基金二期拟向其子公司湖北晶瑞投资1.6亿元,拿下23.05%的股权。湖北晶瑞自成立以来一直致力于布局电子级双氧水、电子级氨水等半导体及面板显示用电子材料等。

据中国证券报统计,自2019年10月成立以来,大基金二期已累计投资近50个项目,重头戏依然是制造,继续兼顾芯片设计和封测,设备和材料的投资力度有所加大,更在EDA上有所斩获。

中信证券研报认为,大基金二期会继续承接一期的芯片产业链,提升设备与材料领域的投资比重,同时积极响应国家战略和新兴行业发展规划,加大对下游应用端的投资。

4、量子计算|产业化提速,国内首个量子计算知识产权联盟成立。

5、固态氢|绿电绿氢灵活转换,我国首次实现固态氢发电并网。

6、风电|我国首座深远海浮式风电平台将出海,深远海风电打开行业空间。

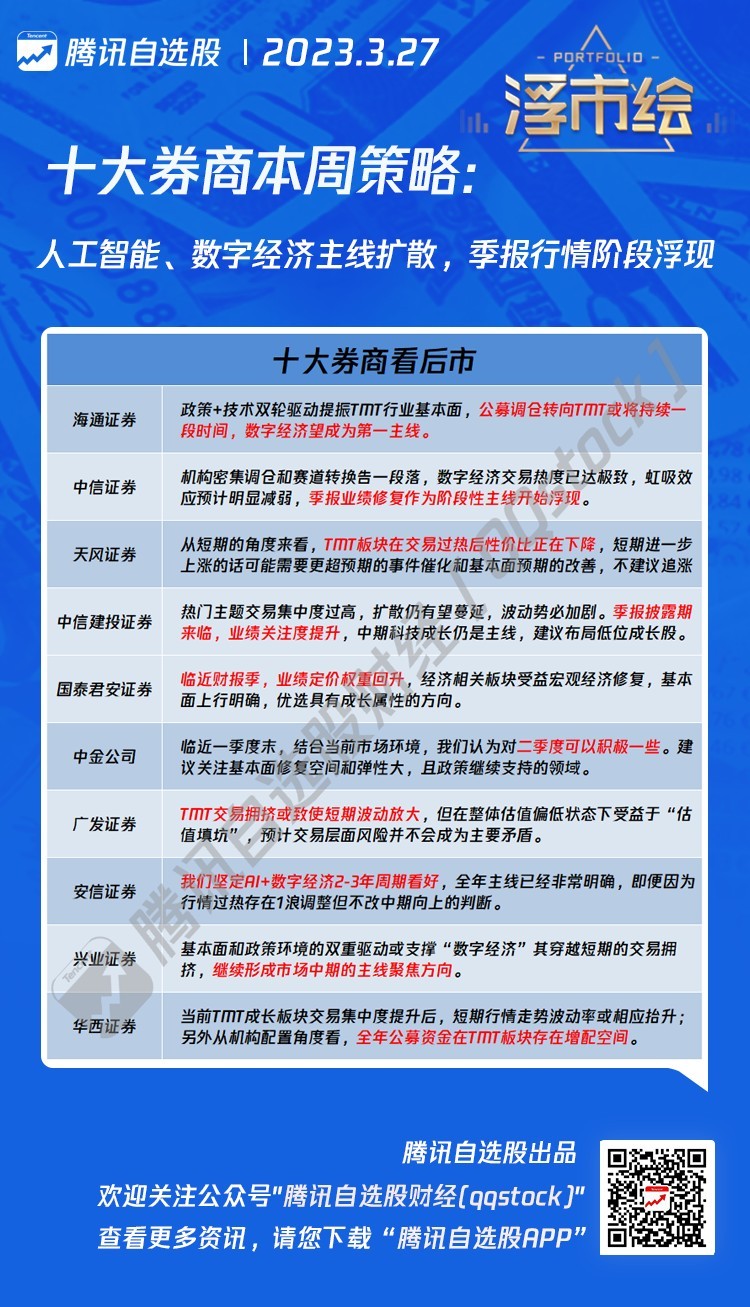

后市研判

海通证券表示,公募调仓转向TMT或将持续一段时间,数字经济望成为第一主线;安信证券也认为,AI+数字经济的1浪尚未结束,不改中期向上判断;天风证券则持不同意见,认为TMT板块在交易过热后性价比正在下降,不建议追涨;

1、海通证券:公募调仓转向TMT或将持续一段时间,数字经济望成为第一主线

借鉴历史上基金大调仓,2016年公募基金持仓从TMT转向白酒 、2020年-2021年从白酒转向新能源,减仓前期重仓板块的时间大约持续3-4个季度,加仓新板块的持续时间则更长,如16年后基金加仓白酒持续约4年(2016-2019年)、2020年后基金加仓新能源持续2年多(2020Q1-22Q2)。基金调仓的背后逻辑是白酒和新能源板块的业绩释放、且估值配置力度处在较低水平。政策+技术双轮驱动提振TMT行业基本面,基金持仓或从新能源转向TMT。

2、安信证券:AI+数字经济的1浪尚未结束,不改中期向上判断

我们坚定AI+数字经济2-3年周期看好,全年主线已经非常明确,即便因为行情过热存在1浪调整但不改中期向上的判断。当前并没有明确的证据导向AI+数字经济行情1浪已经结束,但是1浪出现高位调整的可能性确实在上升。值得高度注意的是当前景气投资有效性指数有望见底回升,暗示以 创业板 指为代表的大盘成长开启反弹,高景气低PEG部门的修复信号也非常明确的。

3、天风证券:TMT板块在交易过热后性价比正在下降,不建议追涨

从短期的角度来看,TMT板块在交易过热后性价比正在下降,短期进一步上涨的话可能需要更超预期的事件催化和基本面预期的改善,因此不建议追涨,更多关注一些补涨品种和扩散品种。

上市公司正面负面公告

偏正面方面,关注文灿股份等;偏负面公告方面,注意中国太保等。

偏正面公告

1、文灿股份:与蔚来签署战略合作框架协议 2025年之前实现近地化供应

2、新华制药:2022年净利4.11亿元 同比增长17.97%

3、康冠科技:2022年度净利同比增64%

4、密尔克卫:实控人拟1000万元至1500万元增持公司股份

5、德龙激光:拟10.8亿元投建新能源高端装备项目并设立项目公司

6、新北洋:预中标中国农业银行2022年超级柜台项目

偏负面公告

1、中国太保:2022年净利同比降8.3% 拟每股派1.02元公司相关业务实际情况

2、中国太保:2022年净利同比降8.3% 拟每股派1.02元

3、宁沪高速:2022年净利同比降12.99% 拟发行公司债不超80亿元

4、沃格光电:创东方富凯及创东方富本拟合计减持不超2.16%股份

5、双枪科技:华睿泰信拟减持公司不超5.43%股份

解禁名单

从解禁比例来看,未来5日仁度生物解禁比例达53.04%,其次解禁比例居前的分别为中国船舶、腾远钴业;从解禁市值来看,中国船舶、上海莱士等股解禁市值居前。

海外市场

美股周五小幅收高,德银状况备受关注,热门中概股涨跌不一;纽约黄金期货周五收跌0.6%,但上周上涨约0.5%;美国WTI原油期货收跌1%。

海外资产行情简述

1、美股市场:美股周五小幅收高,德银状况备受关注,道指涨132.28点,涨幅为0.41%,报32237.53点;纳指涨36.56点,涨幅为0.31%,报11823.96点;标普500指数涨22.27点,涨幅为0.56%,报3970.99点。。

2、中概股:热门中概股周五涨跌不一,百度涨3.55%,腾讯音乐涨0.92%,京东涨0.55%,阿里巴巴涨0.44%,理想汽车跌1.35%,蔚来跌2.16%,小鹏汽车跌2.93%,新东方跌3.32%,拼多多跌4.51%。

3、贵金属市场:纽约黄金期货周五收跌0.6%,但上周上涨约0.5%,为连续第四周录得涨幅。

4、原油市场:纽约商品交易所原油市场5月交割的西德克萨斯中质原油(WTI)期货价格周五下跌70美分,或1%,收于每桶69.26美元。

5、欧股市场:周五欧股收盘普跌,德国DAX30指数跌1.83%,英国富时100指数跌1.33%,法国CAC40指数跌1.74%,欧洲斯托克50指数跌1.82%。

本文转载自“腾讯自选股”;智通财经编辑:徐文强。