智通财经APP获悉,3月22日,湖北汇富纳米材料股份有限公司(简称:汇富纳米)创业板IPO审核状态变更为“终止(审核不通过)”,国金证券为其保荐机构,拟募资6.252亿元。

据悉,深交所上市审核中心在审核中重点关注公司对主要供应商兴瑞硅材料存在高度依赖,公司是否具有直接面向市场独立持续经营的能力;公司向兴瑞硅材料采购价格与该供应商向其他方销售价格以及发行人向非关联供应商采购价格的比较情况,采购价格是否公允及其对发行人经营业绩是否有重大影响;公司报告期内业绩波动较大的原因及合理性,经营业绩的稳定性。

深交所上市审核委员会审议认为,汇富纳米主要原材料高度依赖单一供应商,未能充分说明采购价格的公允性,未能充分说明是否具有直接面向市场独立持续经营的能力。综上,公司不符合《首次公开发行股票注册管理办法》第十二条、《深圳证券交易所股票发行上市审核规则》第十八条的规定。

据深交所披露,2023年3月22日,深交所上市审核委员会2023年第13次会议对湖北汇富纳米材料股份有限公司提交的首次公开发行股票并在创业板上市的申请文件进行了审核,认为公司不符合发行条件、上市条件或信息披露要求。根据深交所相关规定,终止对湖北汇富纳米材料股份有限公司首次公开发行股票并在创业板上市的申请。

招股书显示,汇富纳米是一家专业从事气相二氧化硅、气相法氧化铝、气相法二氧化钛三大类别纳米粉体材料的研发、生产和销售的国家级专精特新“小巨人”企业。公司主要产品为气相二氧化硅,产品种类分为亲水型气相二氧化硅和疏水型气相二氧化硅两大系列,在生产疏水型气相二氧化硅的内资企业里,公司已成为产品型号及种类较为齐全的企业。公司还生产销售气相法氧化铝及气相法二氧化钛。

汇富纳米的主要产品气相二氧化硅主要用作有机硅弹性体的补强剂,在硅橡胶领域的使用量占其总消费量的60%以上,此外在涂料油墨、胶粘剂、合成树脂、化学机械抛光、复合材料、胶体电池、消泡剂、污水处理、农业、化妆品、食品、医药、绝热保温材料等领域中也有广泛的应用空间。据SAGSI统计,2021年我国疏水型气相二氧化硅产能合计为6,900吨/年,其中发行人疏水型气相二氧化硅的产能为1,250吨/年 。

行业层面上,根据SAGSI的统计,2021年全球气相二氧化硅产能为45.89万吨/年,同比增加3.20%,新增产能全部来自我国。结合已公布计划,再考虑新建项目投产可能性及部分落后产能被淘汰,预计到2026年全球产能仍将净增8.99万吨/年,达到56.88万吨/年左右。2022-2026年全球产能年均增长率预计为3.60%。2021年全球气相二氧化硅产量约为32.40万吨,同比增加8.00%。2017-2021年全球产量年均增长率为4.60%。根据SAGSI预计,2026年全球气相二氧化硅产量将达到39.90万吨,2022-2026年全球产量年均增长率约4.50%。

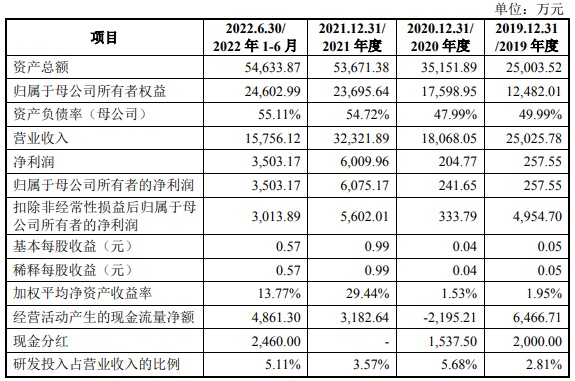

财务方面,于2019年度、2020年度、2021年度,公司实现营业收入约为2.50亿元、1.81亿元、3.23亿元。净利润分别约为257.55万元、204.77万元、6009.96万元。

值得关注的是,招股书提示,汇富纳米对主要原材料供应商存在依赖以及原材料短缺的风险。报告期内,公司采购的原辅材料主要为一甲基三氯硅烷、工业气体、液碱、包装材料等,其中一甲基三氯硅烷是公司生产气相二氧化硅的主要原材料。

2019年度、2020年度、2021年度和2022年1-6月,公司向兴瑞硅材料的采购额分别为2,626.48万元、2,780.67万元、6,934.96万元和2,440.75万元,占采购总额的比例分别为22.99%、22.18%、36.87%和31.38%,公司对其存在依赖风险。