随着绿城管理控股在业绩会上宣布进行全额派息,房地产行业在2023年迎来首家100%派息的上市公司。

3月20日,“代建第一股”绿城管理控股(09979)召开2022年度业绩发布会。根据年报披露,2022年,公司实现营业收入26.56亿元,同比增长18.4%,实现归母净利润7.45亿元,同比增长31.7%,再次兑现业绩指引。同时,公司合约总建面也突破一亿平方米,新拓代建费增长21.1%,进一步凸显高质量发展特征。

更值得一提的是,在业绩发布会上,绿城管理控股执行董事兼CEO李军还宣布了一个较为“激进”的派息政策——即在每股派息0.3元的基础上,再特别派息0.08元,两项加起来则是每股0.38元,实际上就是实现了100%派息比例。

据悉,绿城管理控股此次派息是地产行业今年首家宣布100%派息的上市公司。目前市面上的代建企业如雨后春笋,已超过60家,绿城管理控股如何穿越这一疯狂的赛道?

众所周知,自2021年以来,在“房住不炒”的定位下,房地产行业经历了一场深层次的变革——过往风生水起的开发业务同步进入去产能阶段,而具有轻资产、低负债、高盈利、高成长、抗周期特征的代建业务则在这一场变革中悄然兴起。据海通证券测算,“十四五”期间代建业务的市场容量或将达到2000亿元左右规模。

诚然,得益于代建行业机遇催化,绿城管理控股业绩表现亮眼无可厚非,但“打铁还需自身硬”,在智通财经APP看来,绿城管理控股此次能够强势穿越周期,并通过全额派息释放积极信号,更多的还在于自身实力的积累。

一是,毛利率和净利率创下历史最高,盈利能力强悍。

据财报数据披露,除了营收、净利润实现双高位数增长之外,绿城管理控股2022年的毛利率和净利率还创下历史最高。期内,该公司,毛利率、净利率分别高达52.3%、28%,均同比有所提升,大幅跑赢地产开发商。

值得注意的是,如此强悍的盈利水平,绿城管理控股竟然还是基于比较“保守”的计算方式。

2021年1月,该公司以6亿并购浙江熵里60%股权,同时给公司带来1.2亿利润。不过,公司在收购的财务报表处理当中采用审慎的原则,由于并购时浙江熵里还有未结订单,即在手订单未来要收取的代建费,经过公允值评估以后是4.6亿公允价值。一般来说,这一部分往往在商誉上有所体现,但该公司进行了特殊安排,做了无形资产摊销,摊销5336万成本。此外,浙江熵里被并购后,绿城管理三年后还需支付2亿对价,经过相关模型测算以后,2022年对应计提6177万成本费用,主要体现在“其他收益及亏损”当中。

对此,李军在业绩会上直言表示:“基于2022年利润比较高的情况,我们在财务和会计报表里采取了非常保守的策略,但即便是采取了如此保守的策略,2022年毛利率依旧上升至52.3%,较上年同期46.4%提升5.9个百分,净利润从25.2%上升到至28%。”

盈利能力大幅提高,从而也促使绿城管理控股的现金流十分充裕——2022年全年公司经营性现金流净流量进一步增长28.1%达到7.25亿元,与归母净利润几乎相同,进一步说明公司现金转化率之高。而这无疑也十分符合代建行业“轻资产运营”的特质,同时亦反映出公司内部经营情况非常良好。

二是,持续多年市场占有率“NO.1”,龙头优势显著。

从业绩发布会上透露出来的数据来看,还有一个亮点值得一说,即绿城管理控股市场占有率持续多年霸榜“NO.1”。据相关数据显示,2022年,在代建行业中,绿城管理市占率为25.5%,连续七年居行业前位。值得一提的是,绿城管理连续多年霸榜“NO.1”,而且还是在入局者激增、竞争白热化情况下实现的,这无疑体现出了公司强大的龙头优势。

事实上,绿城管理控股龙头地位的确立,主要还是得益于其全国性布局和充足的项目储备。

财报数据披露,截至2022年末,绿城管理已经覆盖了120个城市,合约总建筑面积同比增长19.8%至101.4百万平方米,成为国内首个合约总建面“破亿”的代建巨头;新拓代建项目总建筑面积同比增长23.9%,至28.2百万平方米。

从区域结构来看,绿城管理在长三角、环渤海、珠三角及成渝城市群等主要经济区域的项目建筑面积占整体总建筑面积的74.7%,项目具有高净值、高附加值的优质特征;从总建筑面积开发状态结构来看,超1亿平方米的合约总建面中,约有46%为待建状态。

不难看出,庞大的业绩储备和存量订单,在夯实绿城管理控股的龙头优势之外,还将为该公司的业绩增长提供源源不断的增长动力。

三是,政府代建业务收入占比接近30%,夯实“压舱石”。

2021年,绿城管理曾给投资人一份业绩指引,政府类代建业务收入占比能达到30%。时至2022年财报披露,绿城管理控股也几乎完成了预期的业绩指引,意味着迈入了一个新的阶段。

据数据披露,在公司总合约建筑面积中, 商业代建占总建筑面积67.4%,政府代建占比32.6%。其中商业代建里面国有企业占比28%,金融机构占比5%,私营企业占比34%。2022年公司新拓展面积中客户占比结构出现显著变化,在2022年新拓展代建费中,国有企业占比从2021年38%上升到2022年47%,金融机构占比从2021年8.4%提升到2022年11.7%。

从收入占比来看,商业代建依然是该公司最大的收入来源,年内收入为16.7亿元,同比增长13%,收入占比达62.9%;政府代建收入为7.81亿元,同比增长36.6%,收入占比为29.4%,而其他业务为2.06亿元,占整体收入的7.7%。

从上述数据表现可知,绿城管理也近乎完成了“政府代建业务收入占比达到30%”的目标,这是一个值得嘉奖的信号,意味着绿城管理主体信用之“强”,也意味着该公司的客户资产之“厚”。

对于此,李军在业绩会上表示,“未来,我们的政府代建业务可能还会有微幅的增长,但是我们还是会保持它的占比。”他解释称,因为政府类代建业务是一个稳定器、底仓,它适合穿越市场的牛熊周期,但是不能太大比例,否则会对我们的毛利率产生影响,所以这是一个业务结构的内部控制。”

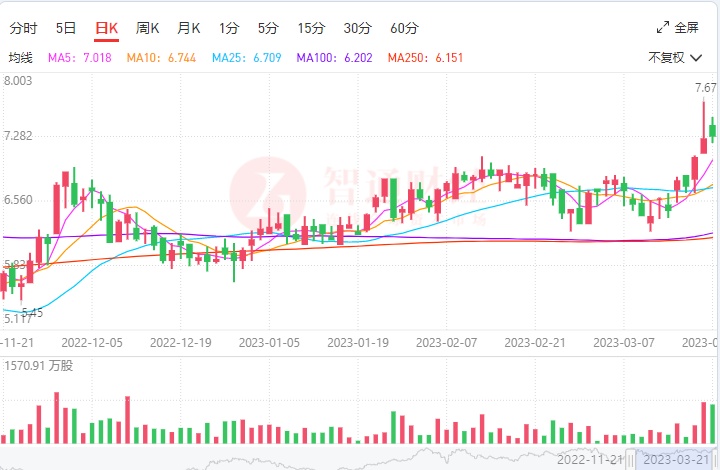

绿城管理控股的商业模式和强劲赢利水平,同样获得了资本市场的认可。自上市不到三年来,股价成长了3倍。

(图片来源:智通财经APP)

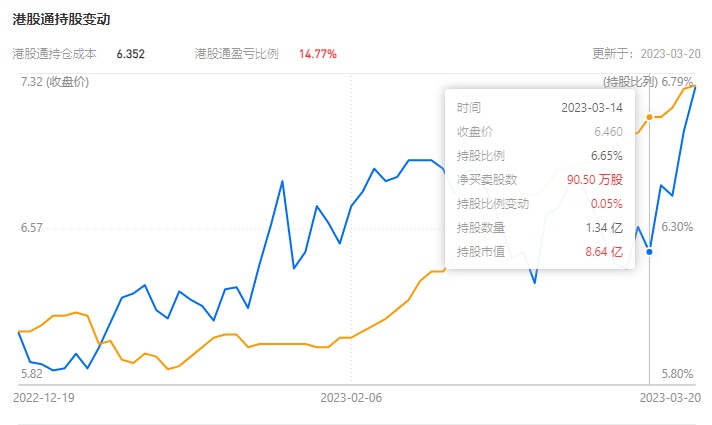

对于绿城管理控股更为熟捻的内地资金更是追捧有加。

(图片来源:智通财经APP)

数据显示,绿城管理控股于2022年3月7日纳入港股通,彼时港股通占比为0.02%,后逐步攀升。至3月底港股通持股比例达到1%,7月13日达到2%,3月20日超过6.75%。

综上,可以看到,在宏观环境充满不确定性,地产行经历深层次变革之际,绿城管理能够穿越周期,释放积极信号不是偶然,除了行业的驱动之外,更多的是自身内功的修炼。目前,其市盈率TTM仅为17.56倍,作为业绩增长强悍的龙头而言,在智通财经APP看来,其估值值得一个更高的水平。