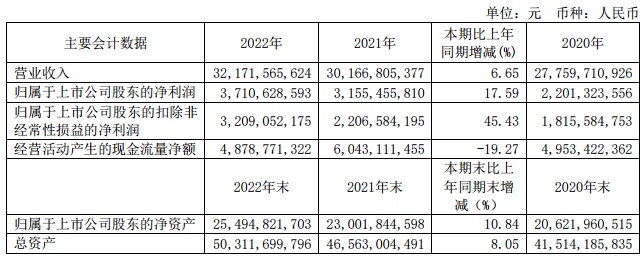

智通财经APP获悉,3月22日盘后晚间,青岛啤酒披露年度报告,该公司2022年度实现营业收入321.72亿元人民币,同比增长6.65%。归属于上市公司股东的净利润37.11亿元人民币,同比增长17.59%。截至今日收盘,青岛啤酒(00168)收涨0.38%,报79.4港元。国元证券此前研报分析,青岛啤酒是中国啤酒龙头,在啤酒高端化主旋律下,公司高端化空间大于同行。

对于营业收入同比增加的原因,青岛啤酒表示,主要系销量增加及品种结构优化使得当期营业收入同比增加所致。报告期累计实现产品销量807.2万千升,同比增长1.8%;青岛啤酒主品牌共实现产品销量444万千升,同比增长2.6%;其中:中高端以上产品实现销量293万千升,同比增长4.99%。

此外,2022年研发费用同比增加103.80%,主要原因是本年度新产品研发支出投入同比增加所致。2022年信用减值损失同比减少2379.7万元人民币,主要原因是本年度个别子公司收回已计提信用减值损失的应收款项所致。

青岛啤酒在公司2022年年度董事会经营评述中提到,2022年,公司以“体育营销+音乐营销+体验营销”为主线,积极培育时尚消费业态,持续提升品牌影响力和竞争力。公司围绕北京2022年冬奥会和足球世界杯等国际体育盛会推出了“青岛啤酒冬奥冰雪罐”、“青岛啤酒1903炫彩加油罐和青岛纯生球迷狂欢罐”等系列产品,完美融合啤酒激情与体育激情,创新消费者沉浸式品牌体验新模式。

公司首创的青岛啤酒时光海岸精酿啤酒花园为消费者提供了全新的魅力场景和沉浸式啤酒消费体验,“TSINGTAO1903青岛啤酒吧”已覆盖全国23个省市的62座城市。公司在全国举办各类规模的“青岛啤酒节”活动53场,通过积极的场景化营销实践,以丰富的啤酒文化消费氛围和沉浸式体验带动了消费扩容升级,使青岛啤酒品牌影响力和美誉度持续上升。

据悉,目前公司围绕“青岛品牌+唠山品牌”建立起覆盖超高端、高端、主流、经济全价格带的丰富产品矩阵,满足不同消费者需求:

1)青岛啤酒主品牌:公司聚集资源发力中高端,围绕青岛啤酒主品牌建立起了一体两翼的核心产品结构,其中一体为“青岛啤酒+青岛纯生”两大主力单品,卡位6-9元人民币主流价格带,快速放量打开市场:一翼为“百年之旅、一世传奇”等超高端产品提升品牌势能,另一翼是“青岛原浆、白啤、皮尔森、鸿运当头、奥古特、定制产品”等特色产品,布局多价位带。

2)唠山啤酒第二品牌:唠山品牌代表产品卡位主流与经济价位,主攻大众端,开拓地方市场。公司在山东省内拥有突泉、银麦、烟台等区域啤酒品牌,单价较低,具备一定的客户粘性,预计未来唠山啤酒逐步取代、置换此类区域品牌。

公司加快布局高端与超高端市场,引领啤酒行业的消费升级。以高端多元的消费升级需求为导向,公司持续升级产品矩阵,酿造质量与特色兼备的差异化产品。近年来,公司在主推百年之旅、琥珀拉格、鸿运当头、经典1903产品的基础上,不断对白啤、IPA等特色产品进行升级创新,2022年初,公司更是推出超高端产品青岛啤酒“一世传奇”,零售价达1399元人民币/瓶,实现了以“基础质量+特色质量”向“魅力质量”的跃升突破,引领我国啤酒消费升级新高度。

国元证券研报分析称,青岛啤酒是中国啤酒龙头,公司发源于啤酒文化浓厚的山东,拥有百年品牌势能,有力支撑公司向全国、全球输出啤酒文化,同时,在啤酒高端化主旋律下,公司高端化空间大于同行。预计202212023/2024年公司归母净利分别为34.14/40.36/47.49亿元人民币,增速8.18%/18.23%/17.66%。