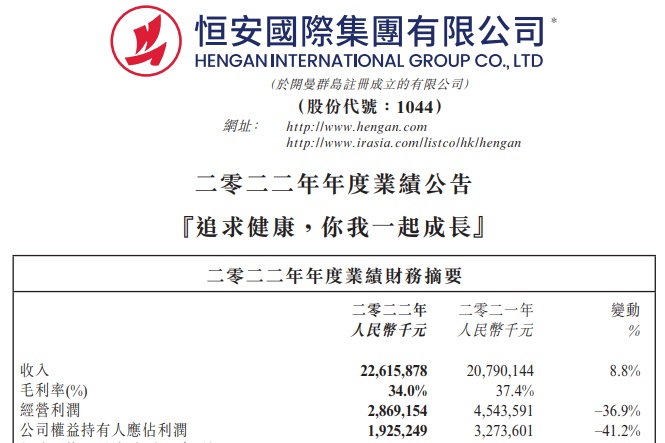

智通财经APP获悉,3月22日,恒安国际(01044)发布2022年全年业绩公告,财报显示,恒安国际2022年全年净利润19.3亿元,同比减少41%;营收226.2亿元,同比增长8.8%。截至发稿,恒安国际报35.25港元/股,跌0.42%。

公开资料显示,恒安国际主营业务为制造、分销及销售个人卫生用品,其个人卫生用品包括卫生巾、一次性纸尿裤及纸巾。

得益于集团的全渠道销售良好发展,恒安国际2022年营收同比增长8.8%至226.2亿元。2022年恒安国际加大力度发展电商业务及新零售市场。财报显示,2022年公司的电商销售占比进一步上升至接近约26.9%,较2021年提升约3.8个百分点。其中,包括O2O平台、社区团购等在内的其他新销售渠道销售占整体销售比例已超过13.0%。恒安国际表示,受惠于持续的全渠道销售策略及品牌形象持续提升,预期2023年公司收入将保持增长。

值得注意的是,虽营收实现正增长,但恒安国际2022年净利润大幅减少41%。同时,整体毛利率跌至约34%,而2021年为37.4%。

具体到各项业务,卫生巾业务销售收入按年微升0.7%至61.56亿元,占集团整体收入约27.2%,毛利率跌至66.8%;纸巾业务销售收入上升约24.4%至122.48亿元,占集团整体收入约54.2%,毛利率亦跌至20.7%。由于市场竞争激烈,纸尿裤业务销售下跌1.4%至12.02亿元,占集团整体收入约5.3%。

2022年,纸巾的主要原材料木浆价格因疫情及通胀等因素影响,价格于年内居高不下,并于下半年升至历史新高。

可以看到的是,受原材料木浆价格上涨等因素影响,恒安国际毛利明显承压,这也是行业内共同面临的困境。

同时,据行业数据显示,22Q4混合纸浆价格同比上升59%至每吨约6255元,考虑到生活用纸生产商通常会有叁至四个月的纸浆库存,将导致行业今年首季度盈利能力持续疲弱。

恒安国际表示,虽然木浆价格有望从高位回落,但下滑幅度仍存在不确定性,加上仍需于今年上半年大部份时间先消耗现有高成本的木浆库存,预期木浆价格回落的正面影响将于下半年反映在纸巾业务的成本上,届时毛利率将有所改善。

大摩研报指出,本年至今纸浆价格按季跌约12%,估计行业盈利能力首季后或开始复苏,加上居民恢复出行、市场份额整合及产品平均售价提升,企业今年或可实现强劲盈利复苏。