打开中航国际控股(00161)的K线图,你会明显的感觉到,这家公司的股价走势充分诠释了道氏理论3大原理三大原理之一——历史会重演。

根据智通财经APP的观察,中航国际控股上市以来股价不断重复着横盘、大涨、大跌的走势,而且通常会在横盘两年左右就会重复一次大幅上涨和大幅回落的走势。

行情来源:富途证券

时至2017年9月,中航国际股价又到了横盘两年左右的时间窗口,大涨也如期而至,9月20日至11月6日,不到两个月时间内大涨107.91%,涨幅已然足够诱人。

但是根据中航国际历史股价表现来看,该股曾在2007年1月1日至2007年9月1日上涨超过8倍,即使是在上一轮牛市中的2014年6月1日至2015年4月1日期间也有2.5倍的涨幅。

这是否意味着中航国际股价还有爆发的潜能呢?这个问题,我们不能单从技术上来判断,因为技术面只是基本面的反应,判断中航国际股价还能不能上涨最终还是看公司基本面如何。

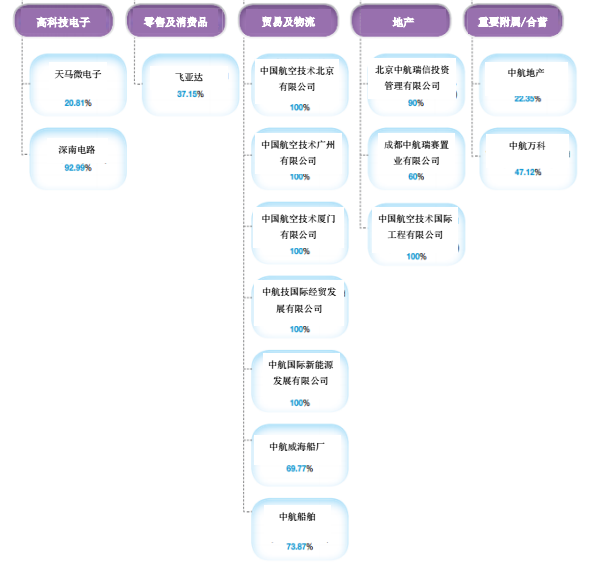

智通财经APP了解到,中航国际是一家多元化战略投资控股的公司,主要通过附属公司从事生产及销售液晶显示器、印刷电路板(PCB)、高档消费品、商业地产以及资源业务,旗下拥有天马微电子股份有限公司、深圳市飞亚达、深圳中航地产、中航国际船舶、深南电路等国内外上市或及即将上市的子公司。

由此可见,中航国际的股价涨跌,基本依托于旗下子公司的发展状况。而中航国际的这一轮涨幅,也主要是由于这一众子公司为其带来了三大“爆点”。

爆点一:出售地产业务

智通财经APP了解到,由于中航国际的四大业务之间没有太大的协同作用,公司已开始出售部分地产资产。

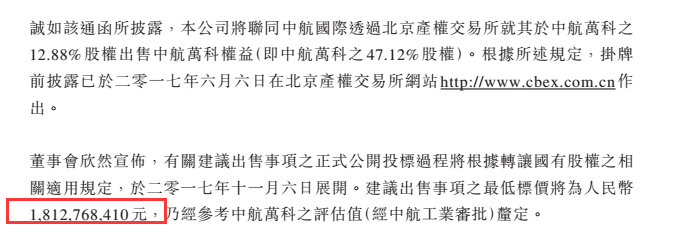

11月3日,中航国际控股(00161)发布公告称,公司就挂牌出售中航万科47.12%权益,正式公开投标过程于2017年11月6日展开,最低标价约人民币18.13亿元。建议出售事项完成后,公司不再持有中航万科的任何股权。

据悉,此次挂牌出售预计将在12月中旬完成。

此外,除了出售中航地产的股权,中航国际还拟出售其在广东国际的75%股权,底价为2.97亿元人民币(若无说明,单位下同)。

智通财经APP注意到,根据中航国际2017年半年报,公司的负债率为61.99%,其中流动负债占到总负债的67.86%,而公司的流动比率和速动比率分别只有1.17和0.93。如果中航上述出售能够得到落实,公司的资产负债表将进一步被优化,使公司的资源分配更集中。

不过,出售资产毕竟是一锤子买卖,公司的成长状况如何还是要靠业绩说话。

爆点二:子公司业绩大幅向好

智通财经APP注意到,中航国际旗下的上市子公司中,在2017年取得了业绩整体向好的成绩。

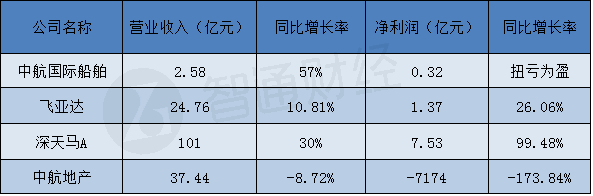

其中,中航国际船舶控股在2017年上半年实现收入2.58亿元,同比增加57%;毛利1.32亿元,同比增加98%;权益持有人应占净利3161.9万元,同比扭亏为盈。

飞亚达A(000026)在今年前三季度,实现营业收入24.76亿元,同比增长10.81%,净利润1.37亿元,同比增长26.06%。

深天马A在今年前三季度实现营业收入101亿元,同比增长30%,净利润7.53亿元,同比增长99.48%。

智通财经APP了解到,深天马是一家专门从事液晶显示器(LCD)及液晶显示模块(LCM)产品的研发、设计、生产及销售的公司,是中小尺寸面板龙头企业。公司目前已经布局AMOLED、LTPS、Oxide-TFT、In-Cell、3D、透明显示等前沿技术。未来深天马有望受益于手机全面屏发展的浪潮,业绩体量逐步壮大。

然而,中航国际的子公司并不是每一家都在2017年取得了好的业绩表现。中航国际的地产行业子公司中航地产,在2017年前三季度营业收入和净利润分别下滑了8.72%和173.84%。

不过瑕不掩瑜,其他三家公司取得的良好业绩,完全能够弥补中航地产业绩下滑带来的确实,为中航国际股价上扬奠定了坚实的基础。

出售资产增厚业绩加上子公司业绩大幅上涨,已经足够支撑中航国际股价更上一层楼,但这并不是国际股价爆发的全部。最大的看点还是中航国际持有1.95亿股的子公司,深南电路即将在深交所挂牌上市消息。

爆点三:子公司深南电路即将上市

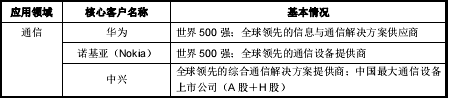

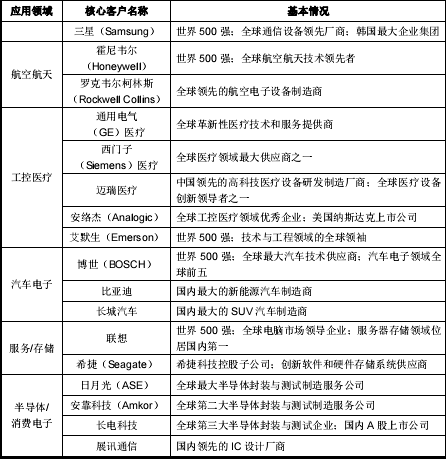

智通财经APP了解到,深南电路是一家从事印刷电路板(PCB)、封装基板和电子装联三项业务,是我国最大的PCB生产企业。公司产品广泛应用于广泛应用于通信、航空航天、工控医疗、汽车电子、消费电子及服务/存储等领域。

公司拥客户群体中不乏,包括华为、诺基亚、中兴通讯、三星在内的国际国内知名企业。

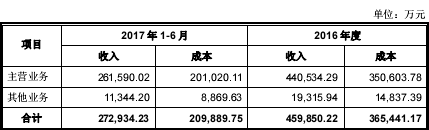

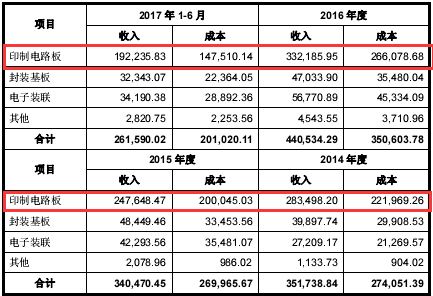

而拥有这些优质的客户,是公司业绩成长的基础,近年来深南电路业绩维持了良好的成长态势,公司2016年实现营业收入44.05亿元,同比增长29.41%,2017年上半年公司实现主营业务收入26.16亿元,全年有望实现20%的增速。

从分部业绩来看,2016年公司印刷电路板业务在实现营业收入33.22亿元,同比增长34.21%,2017年上半年来自印刷电路板的收入为19.22亿元,全年同样有望实现20%的增速。

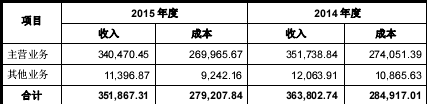

从净利润角度来看,公司在2014年至2016年取得净利润分别为1.57亿元、1亿元、2.25亿元,2017年中期则为2.23亿元,展现了强劲的增速。

此外,公司的经营活动现金流量更是一大看点,常年是净利润的数倍之多,2017年上半年公司经营活动产生的现金流量净额高达5.76亿元,全年依然有望保持对上年同期大幅增长。

展望未来,深南电路有望在PCB本土化加速下游和汽车电子化浪潮之下继续维持业绩快速成长。

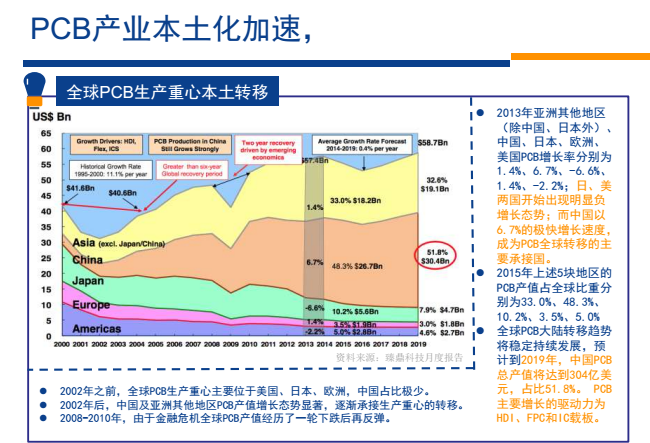

据了解,2002年以后,PCB的生产重心开始加速向中国及亚洲地区移动,预计到2019年中国PCB产值将达到304亿美元,占到全球产量的51.8%。

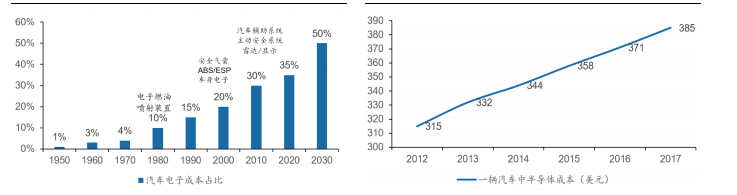

在PCB下游需求端,以汽车电子为代表的新动能正在孕育。智通财经APP了解到,单台汽车中的电子零部件成本占比已经从1950年的1%左右提升至当前的20%-35%之间,并呈现出加速上升态势。

未来电子零部件在汽车整车成本中的占比有望进一步提升至50%。

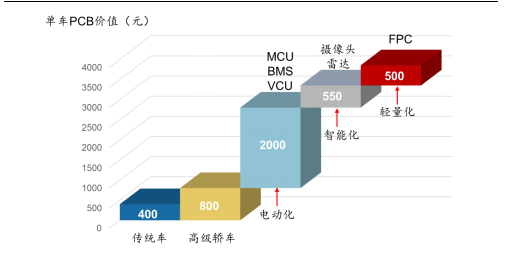

由于汽车中采用的电子零部件不断增加,汽车单车PCB的价值也在成倍增长。

因此,未来汽车电子化浪潮将成为PCB行业未来的成长主要动能之一,电动化+智能化+轻量化三大驱动力强势形成向上合力,持续拉动汽车板领衔行业增长。

在这样的背景下,深南电路这家公司会不会取得更好的发展?其母公司中航国际会不会因此极大受益?中航国际暴涨暴跌的历史会不会接着重演呢?交给市场给出答案。