一、美联储紧缩周期下流动性风险值得警惕

硅谷银行暴雷的深层原因在于美联储为抗击通胀而开启的数十年来最激进的加息周期。一方面,高利率严重冲击了美国科技初创公司的一级市场融资,并被迫快速消耗存放在硅谷银行中的存款,由此给硅谷银行带来了巨大的存款及利息偿付压力。另一方面,紧缩环境下硅谷银行大量配置的美国长期国债和抵押贷款债券(MBS)的价格大幅下跌,硅谷银行的资产端出现大规模未实现亏损。

此外,货币紧缩导致的“便宜钱”急剧减少令硅谷银行难以拆借低成本资金,最终只能选择出售证券确认亏损和增发股票以寻求融资。这个放在平时可能不会引发太多联想的融资声明却因此前加密货币银行Silvergate的倒闭而引发市场对硅谷银行陷入流动性危机的担忧,进而引发恐慌性挤兑,硅谷银行也因此“暴毙而亡”。

在美联储挥动加息的“镰刀”之际,据美国联邦存款保险公司数据,截至2022年底,美国银行业账面上“可供出售(AFS)”和“持有至到期(HTM)”投资组合的未实现亏损超过6000亿美元,且中小银行被未实现亏损侵蚀的程度更为严重。尽管美国监管机构紧急出手化解危机,多数观点也认为硅谷银行破产事件不会引发系统性风险,但市场信心已然受创。在投资者的恐慌情绪中,瑞信、第一共和银行、嘉信理财也都收到了“不信任投票”,且对于银行业危机将蔓延至更大范围的担忧仍在继续。

VIX恐慌指数持续上行至2022年10月以来高点,黄金价格大幅攀升并在周一一度突破2000美元/盎司,美债收益率(尤其是基准十年期美债收益率)持续走低,这些都反映出市场避险情绪浓厚。与此同时,FRA-OIS利差扩大至2012年以来高点(不考虑新冠疫情初期),这一体现银行间市场融资紧张状况以及货币市场风险的最重要指标之一的再次飙升则表明流动性的紧张。

在银行业动荡引发的信心危机有可能蔓延至整个金融市场之际,瑞士政府在过去的这个周末促成了瑞银收购瑞信的这笔历史性交易,并为瑞银接管瑞信资产的潜在损失提供90亿瑞士法郎担保,央行给予瑞信和瑞银1000亿瑞士法郎的流动性援助,金融市场监管局(FINMA)称面值约160亿瑞士法郎的瑞信债券完全减记,私人投资者帮助负担成本。

另外,美联储和其他5家央行上周日宣布采取协调行动,通过常设美元互换安排提高流动性,增加流动性供应。这是政策制定者为缓解全球金融体系日益紧张的压力而做出的最新努力。各大央行的这一举措以及瑞银收购瑞信在一定程度上暂时安抚了市场的紧张情绪。

与此同时,美国通胀依然顽固。数据显示,剔除了食品、能源的美国2月核心CPI环比上涨0.5%,高于上个月的环比上涨0.4%,为连续第三个月上涨;政策制定者的“新宠”,即剔除了食品、能源和住房的“超级核心通胀”在2月环比上涨0.5%,同样高于上个月的环比上涨0.36%。这些数据很难证明通胀在最近几个月已经显著降温。

美联储将在本周四凌晨公布3月利率决议以及新的点阵图。美国隔夜指数互换显示,本周美联储会议加息25个基点的概率超过70%,高于上周周中的50%。通胀居高不下令美联储“利率在高平台维持更久(higher for longer)”的政策路径短期内或难以出现显著转向。在此情况下,利率敏感的行业面临的风险也将加剧,例如房地产行业。

二、美国房地产步入“寒冬”

新冠疫情暴发后,受房贷利率下行、供给有限、需求大幅增长等因素提振,美国房价飙升。2021年美国房屋销售价格中位数为346900美元,较2020年上涨16.9%,创下1999年以来的最高纪录。

然而,在美联储持续加息的风暴下,昔日的火爆楼市迅速冷却。美国住房抵押贷款金融巨头房地美(Freddie Mac)的数据显示,截至3月16日的30年期抵押贷款利率为6.60%,尽管较上一周的6.73%略有回落,但仍大幅高于一年前的4.16%;去年10月美国30年期抵押贷款利率一度飙升至7%以上。

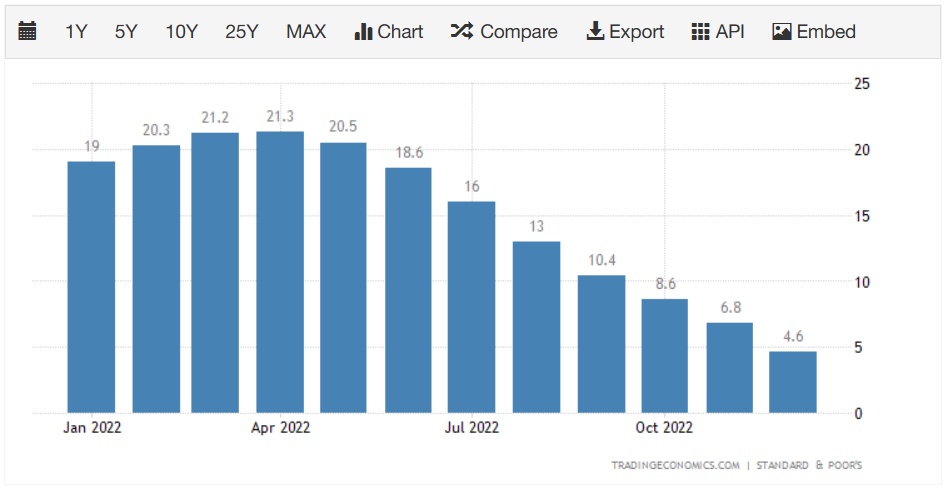

高企的房贷利率挤压人们的负担能力,将购房者拒之门外。美国全国房地产经纪人协会(NAR)公布的数据显示,1月成屋签约销售指数(Pending Home Sales Index)同比下跌24.1%。美国成屋销售占住房销售量的约九成,该指标可视为成屋销售的领先指标,用来衡量美国整体房屋销售的状况。此外,最新数据显示,12月标普凯斯席勒(S&P/CS)全美房价指数连续第六个月下滑,环比下跌0.9%;同比上涨4.6%,但创下2020年7月以来的最低同比涨幅。

美国热门地区的房价也在走低。WolfStreet的最新数据显示,2023年1月份,旧金山湾区的房价中位数环比下跌8%、同比下跌17%,相比2022年3月的峰值,累计下跌幅度达35%,甚至比次贷危机时期的房地产泡沫破裂来得更猛烈。

本月早些时候,美国达拉斯联储的研究显示,抵押贷款利率达到20年来最高水平可能引发“全球房地产市场深度下滑”,美国房价可能暴跌20%。达拉斯联储经济学家Lauren Black和Enrique Martínez-García指出,已经有迹象显示,美国和德国房地产市场出现了问题。他们指出,其中一些危险源于负担能力危机,美国住房负担能力下降的迹象通常出现在全球经济恶化之前。

另外,研究人员估计,美国房地产市场需要经历19.5%的下跌,才能恢复到与其基本面相符的水平。他们表示,虽然温和的楼市回调仍然是其基线预测,但不能忽视的是,比预期更紧的货币政策可能引发德国和美国更严重的房价回调风险。

三、商业地产将成下一个“雷”?

信贷条件收紧下债务成本上升、地产价值缩水正在加剧另类资产的流动性压力。全球最大另类资产管理公司、华尔街最大的商业地产业主、私募股权巨头黑石集团商业地产抵押贷款支持证券(CMBS)发生违约正是对这一风险的体现。

3月2日晚,黑石集团价值5.62亿美元的商业地产抵押贷款支持证券被贷款服务机构Mount Street判定正式发生违约,这批证券是以2018年收购的芬兰企业SpondaOy拥有的一系列写字楼和商店为担保的。知情人士透露,此前黑石集团曾打算通过产品展期,以便自己拥有更多时间处置资产并兑付上述票据本息,但遭到投资者的拒绝,且欧美央行激进加息打击欧洲房地产价值、以及俄乌冲突带来的市场动荡也干扰了出售过程。

更糟糕的是,黑石集团旗舰房地产投资信托基金BREIT已经连续4个月遭遇巨额赎回。市场普遍认为,随着CMBS产品违约持续发酵,3月黑石BREIT或将继续触发资金赎回上限。

黑石CMBS产品发生违约有几个关键原因。首先,美联储在2022年大幅加息导致CMBS新产品发行成本骤增,众多金融机构宁愿选择不发行新产品,也不愿承担过高的融资成本。数据显示,今年年初至2月中旬,美国金融市场CMBS债券的发行规模仅为42.7亿美元,较上年同一时期内的293.8亿美元大幅下降85%。

其次,美国商业地产市场持续低迷导致CMBS市场投资者投资兴趣寥寥。巴克莱银行策略师Lea Overby就表示,去年美国商业地产跌价13%,已重创市场投资信心,如果美联储不得不超预期加息或将高利率维持更长时间,美国经济衰退风险将进一步加大,引发更多资金撤离商业地产投资市场。

最后,流动性收紧之际银行对商业地产项目再贷款的意愿减弱,令黑石无法完成Sponda Oy旗下写字楼与商店资产的新一轮项目再质押筹资,进而兑付此前的CMBS产品本息。美国按揭贷款银行家协会(MBA)的数据显示,去年CMBS底层标的——商业房地产贷款同比下降10%至8.04亿美元,今年预计进一步下跌15%至6.84亿美元。

除了黑石集团以外,2023年美国已经出现了多笔CMBS违约事件。今年2月份,美国太平洋投资管理公司(PIMCO)旗下的哥伦比亚不动产信托公司在一笔规模为17.2亿美元的浮动利率贷款中出现违约。同月,布鲁克菲尔德公司旗下资产管理公司Brookfield DTLA Fund Office Trust Investor Inc.在涉及洛杉矶两处不动产的浮动利率贷款中违约,涉及金额超过7.5亿美元。

在过去的十年里,投资者把商业地产视作和美国国债一样的安全资产,尤其是那些位于主要城市黄金地段的商业地产。他们认为,拥有长期租约和不断上涨的租金的优质建筑是非常安全的,尤其是亚马逊和Meta这样的科技巨头在租用办公场所方面毫不吝啬。

然而,商业地产如今已经从安全且能提供稳健回报的优质资产转变为风险越来越大、波动性越来越大的资产。以尤其受创的写字楼地产为例。一方面,激进加息之下宏观经济前景疲弱,多年来作为写字楼需求增长主要推动力的科技行业被迫收缩并进行大规模裁员,办公空间的减少对写字楼的租金水平和入驻率带来消极影响。另一方面,疫情后远程办公或混合办公趋势的兴起也减少了潜在租户对写字楼的需求。

数据显示,截至2月底,纽约和旧金山的写字楼平均入驻率仅为疫情之前水平的44%至47%。在需求下降的情况下,找不到租客的写字楼业主租金收入走低,并可能因此无可避免地发生债务违约。美国按揭抵押贷款银行家协会(MBA)的数据显示,写字楼业主今年面临近920亿美元债务到期,另有580亿美元债务将于2024年到期。事实上,已经有不少市场参与者发出警告。美国联邦存款保险公司的主席Martin Gruenberg在3月表示,有早期迹象表明,CMBS中的办公物业拖欠率开始上升。

银行业对迅速疲软的商业地产行业的敞口似乎更能让人感受到危险。根据美联储的数据,2021年年中以来,贷款机构账面上的房地产贷款和租赁总额飙升7250多亿美元,达到创纪录的5.31万亿美元,增幅达16%。去年的增幅相当于此前四年的总和,是自2006年以来增幅最大的一年。不仅如此,纽约梅隆银行策略师表示,商业地产贷款在所有银行贷款中所占比例接近24%,为金融危机以来最高水平。

持续的流动性压力可能会导致地区性银行在放贷方面变得更加保守,以便在需要满足储户提款时保留流动性。由于美国商业地产80%的贷款来自规模较小的地区性银行,对于商业地产市场来说,由于贷款市场将变得更加严格,追加资本以及追加保证金将变得更加普遍,可能导致资产所有者出现流动性问题,并通过甩卖来筹集资金,而这将进一步抑制商业房地产定价并对资产净值和交易活动产生负面影响。

贷款标准收紧可能会对总需求构成压力,这将拖累已经受到自去年3月以来货币政策收紧影响的美国经济增长,商业地产市场也将进一步遭受打击。美国前财政部长萨默斯也警告称,贷款业务的减少将影响投资和经济活动,进而影响借款人的财务健康,向商业地产放贷的美国地区性银行可能会存在风险。